Oprocentowanie lokat i kont oszczędnościowych w bankach – kwiecień/maj 2022 r.

REKLAMA

REKLAMA

- Oprocentowanie lokat i kont oszczędnościowych w bankach w ostatnich dniach kwietnia 2022 roku

- 3% z lokaty stało się standardem, a jest nawet i 5%

- Kolejne banki zapowiadają wyższe odsetki

- Najlepsze lokaty i rachunki oszczędnościowe (na 26 kwietnia 2022 r.)

- Koniec promili?

- Inflacja ciosem w oszczędności

Oprocentowanie lokat i kont oszczędnościowych w bankach w ostatnich dniach kwietnia 2022 roku

Już od 6 miesięcy banki sukcesywnie poprawiają oferty lokat i rachunków oszczędnościowych. Jest to pokłosiem cyklu podwyżek stóp procentowych rozpoczętych w październiku 2021 roku. I choć banki działają tutaj z opóźnieniem, to co miesiąc poprawiają ofertę depozytową. Można jednak śmiało powiedzieć, że banki nie rozpieszczają swoich klientów. Przez ostatnie miesiące podstawowa stopa procentowa wzrosła bowiem z 0,1% do 4,5%, a oprocentowanie przeciętnego kredytu mieszkaniowego wzrosło z około 3% do 8%. Na tym tle wzrost oprocentowanie przeciętnej rocznej lokaty z 0,2% do około 2-3% jest mało imponujący.

REKLAMA

REKLAMA

Lepsze warunki można już znaleźć w przypadku najlepiej oprocentowanych lokat i rachunków bankowych. Te zbieramy co miesiąc w ramach naszego rankingu. Skupiamy się na takich propozycjach, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

3% z lokaty stało się standardem, a jest nawet i 5%

Jeszcze miesiąc temu można było mówić o podwojeniu liczby ofert z oprocentowaniem równym lub wyższym niż 3%. Wtedy takich produktów było 11. Dziś ta lista zwiększyła się o 4 dodatkowe produkty. Nowością jest oferta jednego z mniejszych banków, w ramach której można zarobić już nie tylko 4%, ale 5% w skali roku. By skorzystać z tej propozycji trzeba być nowym klientem oraz zasilać konto osobiste. Oprocentowanie będzie naliczane przez 6 miesięcy dla maksymalnie 20 tys. złotych.

Wszystkie banki, które poprawiły swoje oferty w ciągu miesiąca zwiększyły oprocentowanie depozytów o 0,5 pkt. proc. Warto tez zauważyć nową ofertę największego banku w Polsce. Wprowadzony produkt od razu zajął wysokie miejsce w naszym zestawieniu, bo pozwala zarobić 3,3% w skali roku.

REKLAMA

Kolejne banki zapowiadają wyższe odsetki

Na tym nie koniec dobrych wiadomości z rynku lokat i rachunków oszczędnościowych. Trzy spośród badanych instytucji finansowych zapowiedziały, że w ciągu najbliższych kilku dni dokonają korekty swoich ofert. Korekta ta to podwyższenie dotychczasowego oprocentowania. Dodatkowo, banki mają w planach wprowadzenie nowych produktów i promocji. Jesteśmy więc świadkami bardzo dynamicznych zmian oferty depozytowej.

Najlepsze lokaty i rachunki oszczędnościowe (na 26 kwietnia 2022 r.) |

||||||

|

Nazwa banku |

Nazwa produktu Autopromocja

|

Oprocen- towanie w skali roku |

Max kwota z danym oprocen- towaniem |

Okres lokaty lub promocyjnego oprocentowania |

Oferta dla nowych klientów lub środków? |

Wymagane produkty dodatkowe |

|

Nest Bank |

Lokata Witaj |

5,00% |

20 tys. zł |

6 miesięcy |

tak |

konto |

|

BFF |

Lokata Facto |

3,75% |

bez limitu |

12 miesięcy |

nie |

konto |

|

BFF |

Lokata Facto |

3,50% |

bez limitu |

3 miesiące |

nie |

konto |

|

Getin Noble Bank |

Lokata na Nowe Środki |

3,50% |

180 tys. zł |

12 miesięcy |

nie |

- |

|

Inbank |

Lokata |

3,50% |

50 tys. zł |

12 miesięcy |

nie |

- |

|

PKO BP |

Lokata na nowe środki |

3,30% |

bez limitu |

12 miesięcy |

nie |

konto |

|

BOŚ |

Ekolokata Promocyjna |

3,30% |

500 tys. zł |

12 miesięcy |

nie |

- |

|

Santander Consumer Bank* |

Lokata online Nowe Środki |

3,10% |

400 tys. zł |

12 miesięcy |

nie |

- |

|

Nest Bank |

Rodzinne oszczędności (rodzina 3-os.) |

0,001% + bonus 3% (bez PIT) |

wpłata do 600 zł miesięcznie |

5-15 lat, ale można zamknąć wcześniej |

nie |

konto |

|

Alior Bank |

Lokata terminowa |

3,00% |

bez limitu |

12 miesięcy |

nie |

konto |

|

Bank Millennium |

Lokata Horyzont |

3,00% |

bez limitu |

12 miesięcy |

tak |

konto |

|

Getin Noble Bank |

Elastyczne Konto Oszczędnościowe |

3,00% |

400 tys. zł |

3 miesiące |

nie |

konto |

|

Toyota Bank PL |

Lokata Plus |

3,00% |

10 x 40 tys. zł |

9 miesięcy |

nie |

konto |

|

Alior Bank |

Konto Mega Oszczędnościowe |

3,00% |

100 tys. zł |

3 miesiące |

tak |

konto |

|

Credit Agricole |

Lokata na nowe środki |

3,00% |

75 tys. zł |

12 miesięcy |

tak |

konto |

|

BNP Paribas |

Lokata Gomobile |

3,00% |

10 tys. zł |

3 miesiące |

nie |

konto |

|

Bank Millennium |

Konto Oszczędnościowe Profit |

2,50% |

200 tys. zł |

60 dni |

tak |

konto |

|

Bank Pekao* |

Konto oszczędnościowe |

2,50% |

20 tys. zł |

6 miesięcy |

tak |

konto |

|

Santander |

Lokata mobilna |

2,50% |

20 tys. zł |

4 miesiące |

nie |

aplikacja mobilna |

|

PKO BP |

Lokata Mobilna |

2,50% |

20 tys. zł |

3 miesiące |

nie |

konto |

|

mBank |

Moje cele – oferta prom. |

2,20% |

20 tys. zł |

3 miesiące |

nie |

konto |

|

ING Bank Śląski |

OKO |

2,00% |

200 tys. zł |

3 miesiące |

tak |

konto |

|

Aion Bank* |

Aion (light) Oszczędności |

1,50% |

bez limitu |

do 31.05.2022 |

nie |

aplikacja mobilna |

|

Bank Pocztowy |

Lokata MIDI |

0,01% |

bez limitu |

6 miesięcy |

nie |

konto |

|

*Bank zapowiedział rychłą poprawę oferty Opracowanie HRE Investments na podstawie danych z banków (termin nadsyłania informacji 26.04.2022) i stron internetowych banków |

||||||

Koniec promili?

Wydawać by się mogło, że to koniec ery niemal nieoprocentowanych lokat. We wszystkich bankach znikają bowiem depozyty z oprocentowaniem liczonym w promilach. We wszystkich? Nie! Jeden, jedyny bank zachował jeszcze w swojej ofercie niemal nieoprocentowany depozyt (obok lokaty negocjowanej, której warunki nie są publicznie znane), odstając w ten sposób od konkurencji.

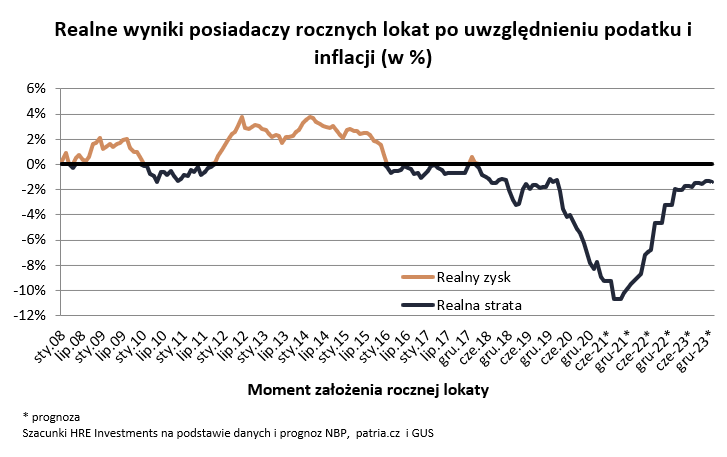

Inflacja ciosem w oszczędności

Póki co, rosnące oprocentowanie depozytów w większości banków jest marnym pocieszeniem przy 11-proc. inflacji. Nasze oszczędności zjadane są przez przyspieszające wzrosty cen w sklepach, punktach usługowych czy na stacjach benzynowych. Jeśli chcemy sprawdzić jak dużo przez to tracimy trzeba obliczyć realny wynik z inwestycji w lokatę i uwzględnić oprocentowanie, podatek od naliczonych odsetek oraz wskaźnik inflacji.

Sytuacja, w której lokaty dają realne straty nie jest nowością. Już od kilku lat mamy do czynienia z oprocentowaniem przegrywającym z inflacją. Przez ostatnie dwie dekady sytuacja nie była jednak aż tak zła jak dziś. Przykładowo posiadacze, którzy powierzyli swoje pieniądze bankom w drugiej połowie zeszłego roku, a oszczędności będą odbierać w okresie od lipca do września 2022 roku, prawdopodobnie będą musieli się pogodzić z ponad 10% realną stratą. Chodzi tutaj o to, że tyle stracić mogą na wartości pieniądze wpłacone na roczną lokatę i to pomimo doliczania do nich skromnych odsetek.

Zyski z lokat bankowych w latach 2008-2023 - wykres

Zyski z lokat bankowych w latach 2008-2023 - wykres

HRE Investments

Oskar Sękowski, Bartosz Turek, HRE Investments

REKLAMA

REKLAMA