Oprocentowanie lokat bankowych i kont oszczędnościowych – grudzień 2022-styczeń 2023 [Tabela]

![Oprocentowanie lokat bankowych i kont oszczędnościowych – grudzień 2022-styczeń 2023 [Tabela]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9yLnBsL3AvX2ZpbGVzL/zM3NjY4MDAwLzQtb3Byb2NlbnRvd2FuaWUtbG9rYXQtaS/1rb250LW9zemN6ZWRub3NjaW93eWNoLWdydWR6aWVuLTI/wMjItdGFiZWxhLTM3NjY4MDM2LnBuZyIsInciOjEyMDB9.jpg)

REKLAMA

REKLAMA

- Najlepsze lokaty - limitowane i z warunkami

- Jest 10%, ale są też spadki oprocentowania

- Większość depozytów bez zmian

- Jakie oprocentowanie lokat w 2023 roku? Oszczędzający nie mają powodów do optymizmu

W ostatnich dniach, wbrew naszym przewidywaniom jeden z banków zaoferował lokatę z oprocentowaniem na poziomie 10% w skali roku. Oferta ta wyraźnie odstaje od rynkowego standardu. Instytucje w ramach najlepszych, promocyjnych produktów kuszą depozytami ze stawkami na poziomie nie wyższym niż 8-8,5% w skali roku.

REKLAMA

REKLAMA

Najlepsze lokaty - limitowane i z warunkami

Trzeba jednak pamiętać, że często najlepiej oprocentowane oferty są obarczone dodatkowymi wymaganiami (nowy klient, nowe środki) lub też sprzedawane wraz z dodatkowymi produktami (konto, karta, aplikacja mobilna). Te ostatnie mogą być obarczone comiesięcznymi opłatami. Całe szczęście tych można przeważnie uniknąć aktywnie korzystając np. z karty lub konta.

A jak to jest z najnowszą lokatą Credit Agricole na 10% w skali roku? Oferta jest skierowana dla nowych klientów. Można bowiem z niej skorzystać tylko z wykorzystaniem aplikacji mobilnej, a do tego w ciągu 14 dni od otworzenia nowego konta. To z kolei wiąże się z dodatkowymi opłatami za prowadzenie rachunku i korzystanie z karty. Co prawda można ich uniknąć, ale trzeba zapewnić wpływ w wysokości minimum 1 tys. złotych w poprzednim miesiącu kalendarzowym, a dodatkowo wykonać co najmniej jedną transakcję bezgotówkową. Ponadto, promocyjne oprocentowanie dotyczy lokat na kwotę do 50 tys. złotych, a okres podwyższonego naliczania odsetek kończy się po upływie 180 dni od założenia lokaty.

Jest 10%, ale są też spadki oprocentowania

Ostatni miesiąc przyniósł jednak nie tylko informacje pozytywne z puntu widzenia oszczędzających. W kilku instytucjach zanotowaliśmy pogorszenie oferty depozytowej (obniżenie maksymalnej kwoty, okresu naliczania wyższego oprocentowania lub jego wysokości). Zebrane przez HRE Investments dane pokazują ponadto, że 3 instytucje zdecydowały się też na korektę oprocentowania. Ponadto, jeden z banków nie ma już w ofercie lokaty na 8%, która w listopadzie była jeszcze dostępna.

Większość depozytów bez zmian

Wbrew pozorom grudzień okazuje się więc miesiącem, w którym po raz pierwszy od dłuższego czasu nie mamy do czynienia z bezapelacyjną poprawą oferty depozytowej banków. Co prawda do oferty weszło kilka propozycji z lepszym oprocentowaniem, ale nie brakuje też ofert z gorszymi warunkami. Bezapelacyjnie przeważa za to grono depozytów, których warunki w ostatnim miesiącu się nie zmieniły.

REKLAMA

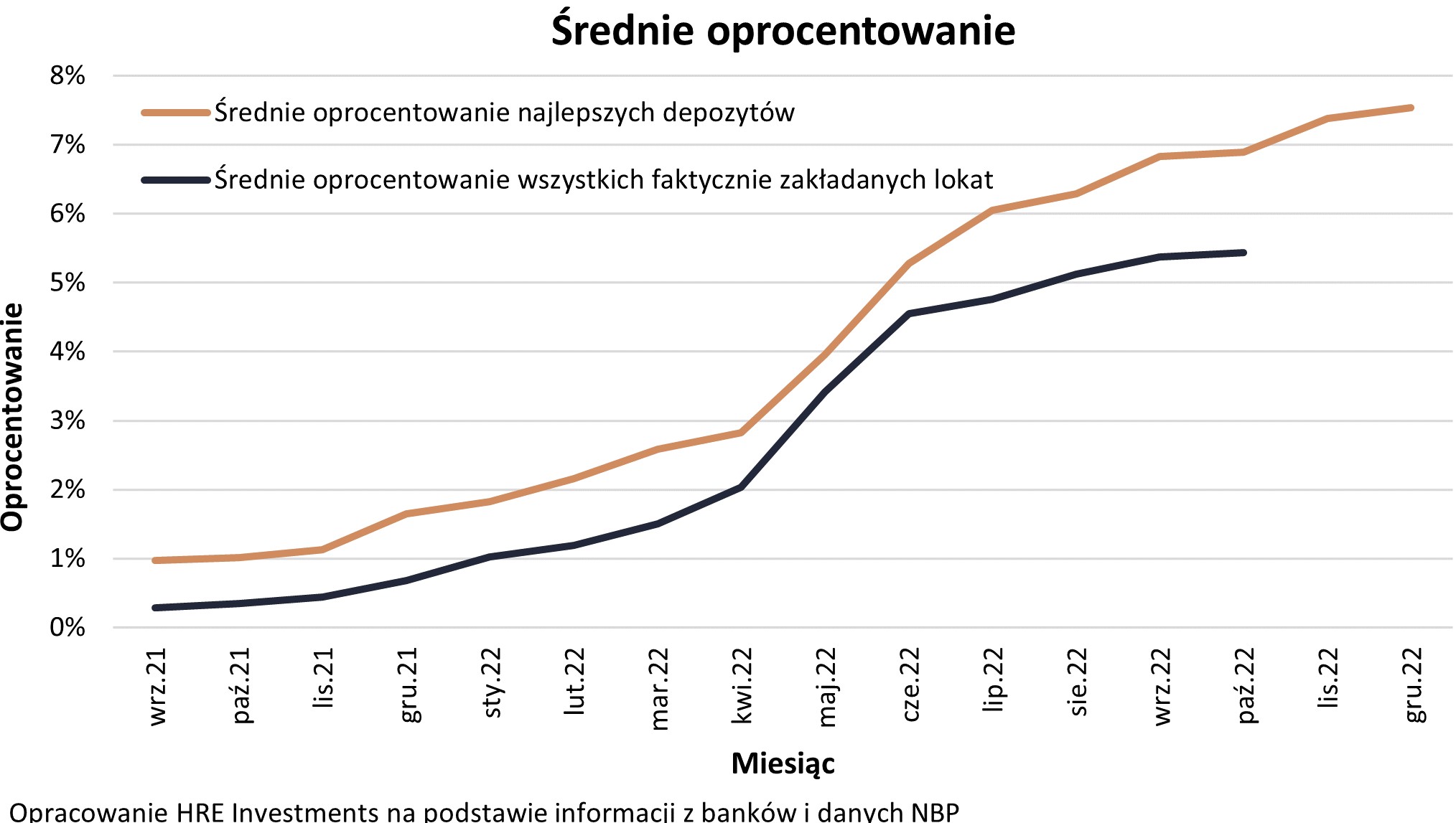

Widać to także po średnim oprocentowaniu najlepszych, promocyjnych produktów, które wzrosło w ciągu miesiąca o około 0,16 pkt. proc. Miesiąc wcześniej wzrost ten był większy (0,49 pkt. proc.).

Od kilku miesięcy bardzo wolno rośnie też przeciętne oprocentowanie depozytów, które Polacy faktycznie zakładają. Niestety dane zbierane przez NBP w tym zakresie są opóźnione o ponad miesiąc, a najnowsze pochodzą z października 2022 roku. W tym miesiącu przeciętna nowa lokata była oprocentowana na nieco ponad 5,4%. Gdy poznamy nowe dane, to najpewniej będą one lepsze, ale wzrost nie powinien być spektakularny.

HRE Investments

Przypomnijmy, że w ramach naszego rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

|

Najlepsze lokaty i rachunki oszczędnościowe Autopromocja

|

||||||

|

Nazwa banku |

Nazwa produktu |

Oprocen- towanie w skali roku |

Max kwota z danym oprocen- towaniem |

Okres lokaty lub promocyjnego oprocentowania |

Oferta dla nowych klientów lub środków? |

Wymagane produkty dodatkowe |

|

Credit Agricole |

Lokata mobilna dla nowego klienta |

10,00% |

50 tys. zł |

180 dni |

tak |

konto |

|

Inbank |

Lokata Na Start |

8,50% |

50 tys. zł |

3 miesiące |

tak |

- |

|

Nest Bank |

Nest Konto Oszczędnościowe |

8,25% |

400 tys. zł |

2 miesiące |

tak |

konto |

|

mBank |

Lokata na nowe środki |

8,20% |

500 tys. zł |

12 miesięcy |

tak |

konto |

|

BOŚ |

Ekolokata Gwiazdkowa |

8,01% |

500 tys. zł |

3 miesiące |

nie |

- |

|

PKO BP |

Lokata na dzień dobry |

8,00% |

200 tys. zł |

3 miesiące |

tak |

konto |

|

BFF |

Lokata Facto |

8,00% |

bez limitu |

3 miesiące |

nie |

konto |

|

Inbank |

Lokata Standardowa |

8,00% |

1 mln zł |

6 miesięcy |

nie |

- |

|

Bank Pekao |

Konto oszczędnościowe |

8,00% |

400 tys. zł |

6 miesięcy |

tak |

konto |

|

VeloBank |

Elastyczne Konto Oszczędnościowe |

8,00% |

400 tys. zł |

3 miesiące |

tak |

konto |

|

ING Bank Śląski |

OKO |

8,00% |

400 tys. zł |

3 miesiące |

tak |

konto |

|

Alior Bank |

Konto Mega Oszczędnościowe |

8,00% |

400 tys. zł |

3 miesiące |

tak |

- |

|

Bank Millennium |

Konto Oszczędnościowe Profit |

8,00% |

300 tys. zł |

90 dni |

tak |

konto |

|

Credit Agricole |

Lokata na nowe pieniądze |

8,00% |

200 tys. zł |

180 dni |

tak |

konto |

|

mBank |

Moje cele – oferta prom. |

8,00% |

50 tys. zł |

3 miesiące |

nie |

konto |

|

Alior Bank |

Lokata mobilna |

8,00% |

50 tys. zł |

100 dni |

tak |

konto |

|

Nest Bank |

Lokata Witaj |

8,00% |

20 tys. zł |

6 miesięcy |

tak |

konto |

|

Santander Consumer Bank |

Lokata online Nowe Środki |

7,66% |

400 tys. zł |

6 miesięcy |

tak |

- |

|

Toyota Bank PL |

Lokata Plus |

7,60% |

10 x 40 tys. zł |

12 miesięcy |

nie |

konto |

|

BFF |

Lokata Facto |

7,50% |

bez limitu |

12 miesięcy |

nie |

konto |

|

Bank Pekao |

Lokata negocjowana |

7,50% |

1 mln zł |

12 miesięcy |

tak |

konto |

|

PKO BP |

Lokata na nowe środki |

7,50% |

bez limitu** |

3 miesiące |

tak |

konto |

|

Santander Consumer Bank |

Rachunek oszczędnościowy Nowe Środki |

7,50% |

200 tys. zł |

do 18.01.2023 |

nie |

- |

|

Bank Millennium |

Lokata Horyzont Zysku |

7,00% |

bez limitu |

6 miesięcy |

tak |

konto |

|

BOŚ |

EKOkonto Oszczędnościowe |

7,00% |

1 mln zł |

do 31.01.2023 |

nie |

- |

|

Santander |

Konto Max Oszczędnościowe |

7,00% |

300 tys. zł |

do 30.01.2023 |

tak |

konto |

|

VeloBank |

Lokata na Nowe Środki |

7,00% |

150 tys. zł |

6 miesięcy |

tak |

- |

|

BNP Paribas |

Lokata na Nowe Środki |

6,00% |

bez limitu |

12 miesięcy |

tak |

konto |

|

BNP Paribas |

Lokata Gomobile |

6,00% |

50 tys. zł |

5 miesięcy |

nie |

konto |

|

Citi Bank Handlowy |

Konto Super Oszczędnościowe |

6,00% |

20 tys. zł |

- |

nie |

konto |

|

Bank Pocztowy |

Lokata w Porządku |

5,00% |

20 tys. zł |

3 miesiące |

nie |

konto |

|

Aion Bank |

Aion (light) Oszczędności |

6,00% |

bez limitu |

do 31.12.2022 |

nie |

aplikacja mobilna |

|

**Maksymalną kwotę oznacza nadwyżkę ponad pieniądze zgromadzone na produktach depozytowych w dniu 13.12.2022 Opracowanie HRE Investments na podstawie danych z banków (termin nadsyłania informacji 28.12.2022) i stron internetowych banków |

||||||

Jakie oprocentowanie lokat w 2023 roku? Oszczędzający nie mają powodów do optymizmu

Jaki będzie dla oszczędzających rok 2023? To zależy w dużej mierze od decyzji RPP dotyczących poziomu stóp procentowych. Pomiędzy nimi i oprocentowaniem depozytów istnieje bowiem wyraźny związek. Przypomnijmy, że od trzech miesięcy członkowie Rady utrzymywali koszt pieniądza w Polsce na niezmienionym poziomie. Podobnie może być w kolejnych miesiącach, a w drugiej połowie 2023 roku nie można nawet wykluczyć obniżek stóp procentowych - tak przynajmniej sugerują aktualne kontrakty terminowe (FRA).

Humor oszczędzającym może psuć również inflacja. Wszystko dlatego, że ceny dóbr i usług rosną szybciej niż banki dopisują im odsetki do oszczędności. W efekcie za trzymane w banku pieniądze z czasem kupić możemy coraz mniej. Tu wciąż próżno mieć nadzieję na jakieś rewolucyjne zmiany. Nawet wysokie oprocentowanie krótkoterminowych depozytów nie jest bowiem co do zasady w stanie wygrać ze spodziewaną inflacją w przyszłym roku. Ta wg projekcji inflacji i PKB przygotowanej przez analityków banku centralnego ma w ostatnim kwartale 2023 roku wynosić 8%. To znaczy, że dziś musielibyśmy założyć roczną lokatę na co najmniej 9,9%, aby zachować siłę nabywczą oszczędności. Dziś tylko jeden bank ma taką ofertę, choć trzeba mieć świadomość, że jest ona obarczoną kilkoma dodatkowymi warunkami, a ponadto promocyjne warunki obowiązują tylko przez 180 dni, a nie cały rok.

W gorszej sytuacji będą osoby, które dziś założą przeciętną lokatę. Średnie oprocentowanie możemy dziś szacować na około 6% w skali roku. Jeśli teraz wpłacimy na taki depozyt 10 tys. złotych, to za rok wyjmiemy z banku o 486 złotych więcej (600 złotych pomniejszone o tzw. podatek Belki). Jest to więc za mało, by pokonać prognozowaną inflację (8%), a realnie stracimy około 3% naszych oszczędności.

HRE Investments

Oskar Sękowski, Bartosz Turek, HRE Investments

REKLAMA

REKLAMA