Rośnie liczba niewypłacalnych firm Polsce w 2024 r. Tych co ogłosiły upadłość lub wszczęły restrukturyzację. Będzie rekord na koniec grudnia

REKLAMA

REKLAMA

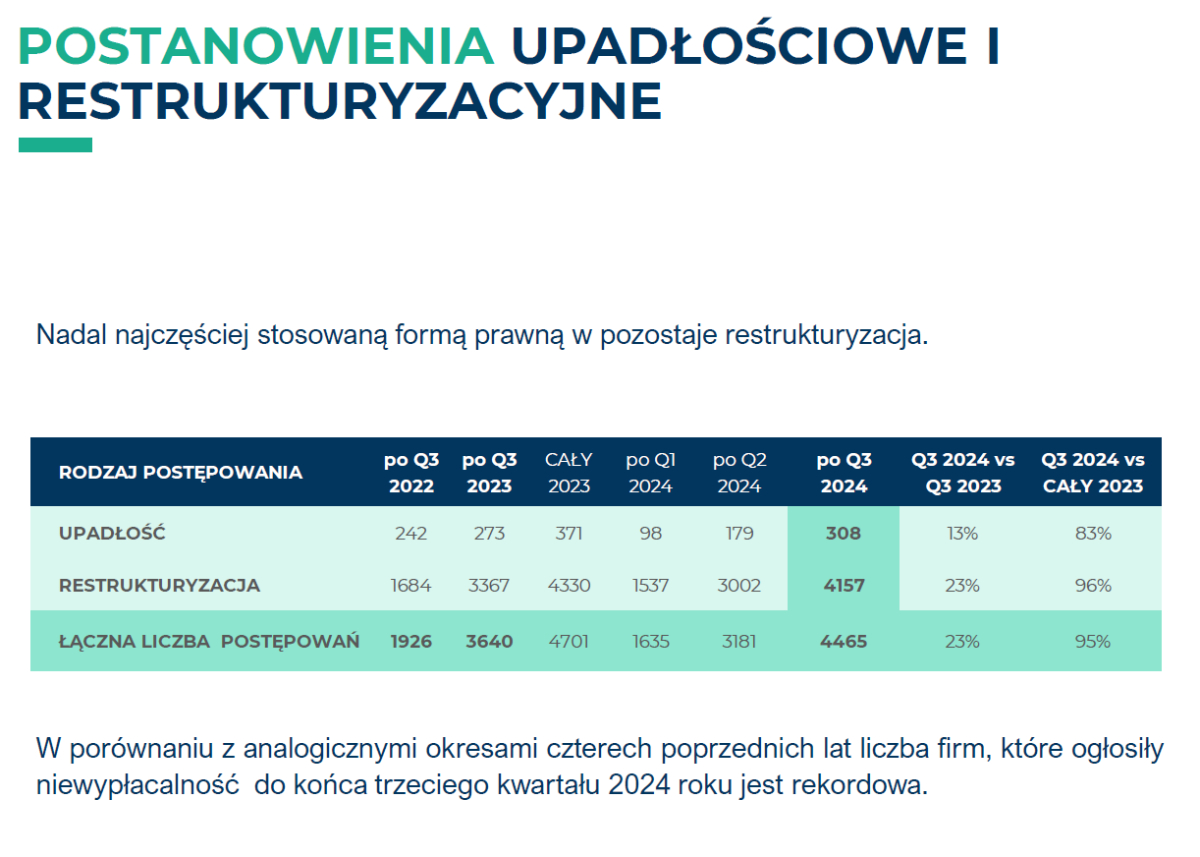

Od początku 2024 roku do końca września niewypłacalność ogłosiło 4 465 polskich firm. Firma Coface, która co kwartał przygotowuje raport na ten temat, podkreśla, że to aż 95% wszystkich przedsiębiorstw, które podjęły działania insolwencyjne w 2023 roku. Do końca roku pozostały jeszcze 3 miesiące, a eksperci już dziś prognozują, że w grudniu liczba niewypłacalności osiągnie rekord i wyniesie 5 tysięcy. W których sektorach dynamika wzrostu była największa i jakie branże ucierpiały najbardziej?

- Budownictwo i transport z dużą dynamiką niewypłacalności

- Bez większych zmian w niewypłacalności pod względem regionów i formy prawnej

- Co czeka nas w kolejnych miesiącach?

Choć polska gospodarka znajduje się obecnie w fazie ożywienia, a eksperci notują coraz większy realny wzrost PKB, to sytuacja przedsiębiorstw nadal pozostaje trudna. Zmagają się one m.in. z wysokimi cenami paliwa i energii, z dużymi kosztami działalności, a także ograniczoną liczbą zamówień przeznaczonych na eksport. Nie bez znaczenia dla naszej gospodarki jest również kondycja ekonomiczna naszych partnerów handlowych, a szczególnie Niemiec, które pozostają w recesji. Czynniki te spowodowały, że liczba niewypłacalnych polskich firm po trzech kwartałach 2024 roku jest o 23% wyższa niż po analogicznym okresie w ubiegłym roku. Warto również podkreślić, że, tak jak w poprzednich latach, większa część wszystkich zgłoszonych niewypłacalności to postanowienia restrukturyzacyjne – stanowią one 96% wszystkich niewypłacalnych firm.

REKLAMA

REKLAMA

Budownictwo i transport z dużą dynamiką niewypłacalności

Sytuacja budownictwa i transportu nie uległa zmianie. Podobnie jak w drugim kwartale 2024 roku branże te, obok przemysłu drzewnego i spożywczego, wysuwają się na prowadzenie pod względem dynamiki niewypłacalności.

Jak wskazują eksperci, niemal 60% tegorocznych zgłoszeń niewypłacalności dotyczy budownictwa specjalistycznego. Najbardziej ucierpiały tutaj jednoosobowe działalności, najczęściej instalacyjne, remontowe i ogólnobudowlane. Działając na lokalnych rynkach, nie były one w stanie pozyskać zleceń o wystarczającej wartości, a z drugiej strony wygenerować niezbędnych środków umożliwiających kontynuowanie działalności gospodarczej. Z problemami zmaga się także sektor transportowy.

- Sytuacja w transporcie jest bardzo zła. Udział firm z sektora TSL w całej populacji niewypłacalnych podmiotów nieustannie wzrasta. Na koniec 2022 roku stanowiły one niecałe 10%, po 2023 roku – 11,6%, zaś po trzech kwartałach 2024 roku ich udział wyniósł 14,2% – mówi Barbara Kamińska, Dyrektor Działu Oceny Ryzyka Coface z Polsce. – Polski transport drogowy był dotychczas liderem usług transportowych w Europie. Niestety wiele sektorów w gospodarkach europejskich pozostaje dalej w recesji lub rozwija się poniżej oczekiwań, co generuje niższy popyt na usługi przewozowe. Wyzwania natury popytowej to jednak tylko wierzchołek góry lodowej – dodaje.

Bez większych zmian w niewypłacalności pod względem regionów i formy prawnej

Trzeci kwartał 2024 roku nie zaskakuje pod względem rozłożenia niewypłacalności na regiony. Czołówka trzech województw pozostaje taka sama jak w dwóch poprzednich kwartałach: mazowieckie – 818 niewypłacalnych firm, śląskie – 586 oraz wielkopolskie – 482. Zmiana nastąpiła jednak na końcu zestawienia. Regionem, w którym podjęto najmniej działań insolwencyjnych było w trzecim kwartale województwo świętokrzyskie (79 firm), nie zaś, jak w poprzednich miesiącach, Opolszczyzna.

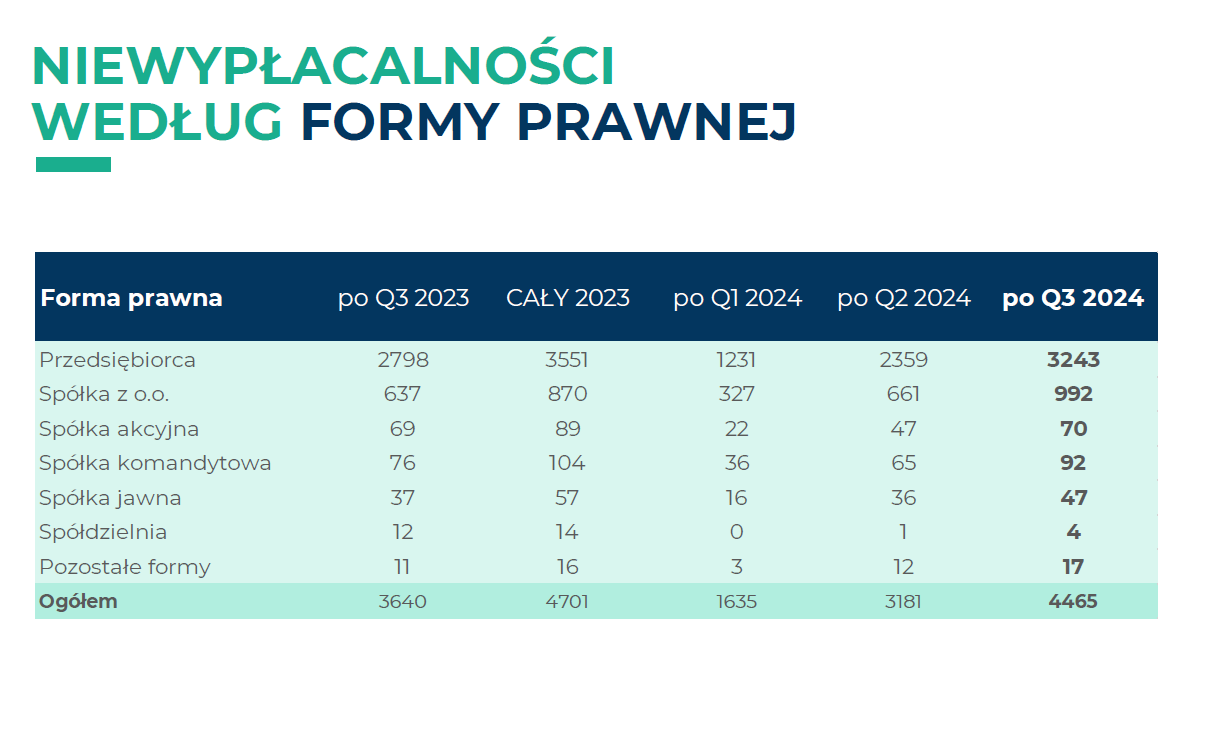

Tak jak w poprzednich kwartałach i latach, najwięcej upadłości zanotowano w grupie indywidualnych podmiotów – przedsiębiorców (3243). Na drugim miejscu znalazły się spółki z.o.o. (992), a dalej spółki komandytowe (92) i akcyjne (70).

Niewypłacalność firm wg formy prawnej 2023-2024

Coface

Co czeka nas w kolejnych miesiącach?

Za wzrost liczby niewypłacalnych firm w trzecim kwartale 2024 roku odpowiadają zarówno zjawiska mikro, jak i makroekonomiczne. Istotne znaczenie miały m.in. wysokość marż znajdujących się pod dużą presją oraz wzrost kosztów pracy. Największe ryzyko dla polskiej gospodarki stanowi jednak sytuacja na rynkach zagranicznych – zwłaszcza we wspomnianych już Niemczech. Polska nadal pozostaje atrakcyjnym miejscem do lokowania inwestycji, ale niepewność gospodarcza na świecie powoduje niższy napływ inwestycji zagranicznych do naszego kraju niż w ubiegłych latach.

Biorąc pod uwagę te czynniki, ekonomiści prognozują dalszy wzrost niewypłacalności. Prawdopodobnie do końca roku dotknie ona ok. 5 tysięcy firm.

- Dynamika wzrostu wynagrodzeń pozostanie dodatnia, ale będzie się stabilizować na jednocyfrowych poziomach. Inwestycje w aktywa trwale będą miały rosnący udział we wzroście gospodarczym kosztem konsumpcji prywatnej – przewiduje Grzegorz Sielewicz, Główny Ekonomista Coface w Polsce i w Regionie Europy Centralnej. – Wzrost inwestycji, zwłaszcza w ramach środków unijnych, jest oczekiwany przez branżę budowlaną, która odnotowuje znaczny spadek aktywności od początku tego roku. Niewypłacalności w budownictwie zwiększyły się aż o 47%, a zakładając, że od momentu przetargów do realizacji kontraktów musi minąć określony czas, branża ta nadal będzie jednym z niechlubnych liderów wzrostu postępowań także w kolejnych raportach niewypłacalności – podsumowuje ekspert.

Co ze spodziewanym wzrostem gospodarczym? Choć drugi kwartał 2024 roku wskazywał na lekkie ożywienie, należy się spodziewać, że bieżący rok zakończy się z PKB na poziomie 3%. Dopiero w 2025 roku gospodarka nieco wyraźniej przyśpieszy.

REKLAMA

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA