Koniec realnych zysków z lokat bankowych. W 2025 r. inflacja będzie spadała szybciej niż stopy procentowe?

REKLAMA

REKLAMA

Zanotowane we wrześniu 2024 r. przyspieszenie inflacji to zła informacja dla oszczędzających na lokatach bankowych. Osoby posiadające przeciętne lokaty w bankach znowu zaczynają realnie tracić, czyli przegrywać z inflacją. Oprocentowanie depozytów przestaje bowiem chronić siłę nabywczą zaoszczędzonych pieniędzy przed zgubnym działaniem inflacji. Dalsze przyspieszenie inflacji i spodziewane obniżki stóp procentowych to scenariusz, który działa na niekorzyść bankowych ciułaczy.

- 5% inflacji, to zła wiadomość dla oszczędzająych w bankach

- Inflacja na przełomie 2024/2025 jeszcze wzrośnie

- W 2025 r. inflacja będzie spadała szybciej niż stopy procentowe?

- Czy promocyjna lokata może wygrać z inflacją?

5% inflacji, to zła wiadomość dla oszczędzająych w bankach

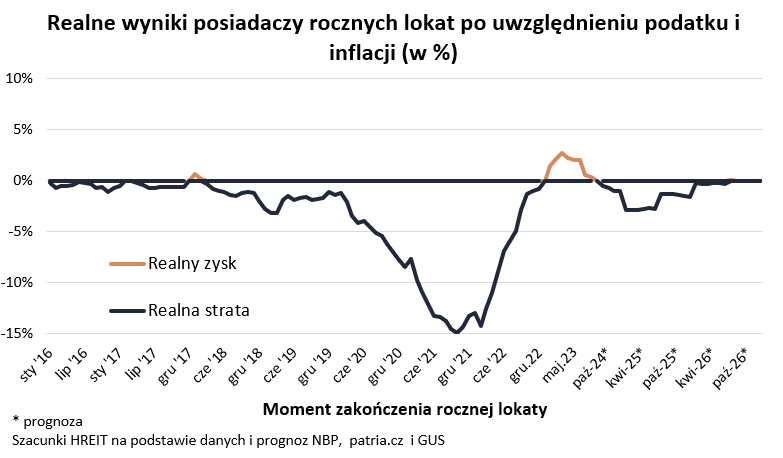

Inflacja na poziomie około 5% już wystarczy, aby osoby, które rok temu zaniosły do banków swoje oszczędności, zaczęły realnie tracić. Wszystko dlatego, że rok temu banki w ramach przeciętnej rocznej lokaty obiecywały oprocentowanie na poziomie około 5,4% (dane NBP za wrzesień 2023 roku). Jeśli od naliczonych według tej stawki odsetek odejmiemy tzw. podatek Belki, to zostanie nam mniej niż 4,4% odsetek. To za mało, aby uchronić oszczędności przed utratą siły nabywczej, gdy wg. wstępnych szacunków GUS inflacja za wrzesień była na poziomie prawie 5% (r/r). Tym samym po zaledwie 8 miesiącach skończył się krótki epizod realnych zysków na przeciętnych rocznych lokatach – wynika z szacunków HREIT.

REKLAMA

REKLAMA

Realne zyski z lokat bankowych z uwzględnieniem inflacji i podatku od zysków kapitałowych 2016-2024

HREIT - Heritage Real Estate Investment Trust

Inflacja na przełomie 2024/2025 jeszcze wzrośnie

Niestety w kolejnych miesiącach koszty życia mogą jeszcze wzrosnąć. Wiele zależy tu od działań rządu. Zgodnie z najnowszą projekcją inflacji i PKB przygotowaną przez analityków NBP - jeśli rząd uwolni ceny energii, to w pierwszym kwartale 2025 roku inflacja sięgnie 6,6%. Nawet jednak utrzymanie działań osłonowych na obecnym poziomie oznacza, że dynamika cen dóbr i usług będzie wyższa niż dziś i osiągnie w pierwszym kwartale 2025 roku szczyt na poziomie 5,3%.

Niezależnie od tego czy i w jakim stopniu ceny energii będą mrożone, to musimy przygotować się na to, że w pierwszym kwartale 2025 roku pieniądze odbierane ze statystycznej rocznej lokaty będą miały mniejszą siłę nabywczą niż w dniu zakładania depozytu. W scenariuszu uwolnienia cen energii realne straty mogą wynosić około 2,5-3%. Kontynowanie działań osłonowych w obecnym kształcie oznacza realną stratę na przeciętnej rocznej lokacie w wysokości około 1,5-2%.

Na tym jednak nie koniec złych informacji dla oszczędzających. Jeśli bowiem wierzyć prognozom, to w 2025 roku Rada Polityki Pieniężnej ma wrócić na ścieżkę obniżek stóp procentowych. Póki co rynek spodziewa się dość skromnych cięć – o około 100 punktów bazowych w ciągu całego 2025 roku. Nie zmienia to jednak faktu, że niższe stopy procentowe oznaczają też przeważnie słabsze oprocentowanie lokat bankowych.

W 2025 r. inflacja będzie spadała szybciej niż stopy procentowe?

Jeśli jednak spełnią się przewidywania rynkowe, to dynamika inflacji ma po pierwszym półroczu 2025 roku spadać szybciej niż stopy procentowe. Tak przynajmniej sugeruje najnowsza projekcja inflacji i PKB przygotowana przez analityków NBP. Jest to scenariusz o tyle pozytywny dla oszczędzających, że daje szansę na to, że realne straty na lokatach – po osiągnięciu szczytu w pierwszej połowie 2025 roku – zaczną mozolny marsz ku poprawie.

I choć aktualne przewidywania rynkowe dają niewielkie szanse na to, że posiadacze przeciętnych rocznych lokat realnie zaczną w kolejnych latach zarabiać, to w perspektywie 2026 roku pojawia się nadzieja na to, że zbliżymy się do sytuacji, w której bankowe depozyty pozwalać będą na zachowanie siły nabywczej kapitału. Dopiero w praktyce zobaczymy jednak na ile formułowane dziś prognozy okażą się słuszne. Nie można przecież wykluczyć ani większej wstrzemięźliwości RPP w kształtowaniu polityki monetarnej, ani mocniejszej skłonności do cięcia kosztu pieniądza w Polsce.

Czy promocyjna lokata może wygrać z inflacją?

Te wyliczenia zakładają jednak, że korzystamy z przeciętnych rocznych lokat, a przecież banki kuszą nas często promocyjnymi depozytami obiecując trochę wyższe oprocentowanie. Spójrzmy więc na sprawę z perspektywy bieżącej oferty dla oszczędzających. Analitycy NBP oszacowali w ostatniej projekcji inflacji, że za rok (w czwartym kwartale 2025 roku) inflacja wyniesie 4,7%. Jeśli tak, to dziś należałoby założyć roczną lokatę oprocentowaną na około 5,8% w skali roku by realnie nie stracić. Takich zwykłych lokat obecnie nie ma.

Z drugiej strony w gronie promocyjnych depozytów znajdziemy oferty ze stawką na poziomie nawet 8%. Najpewniej nie jest jednak przypadkiem, że są one proponowane na krótki okres. Jeśli faktycznie w pierwszej połowie 2025 roku koszt pieniądza w Polsce będzie już obniżany, to najpewniej trudno będzie zachować solidne oprocentowanie, gdy za kilka miesięcy przyjdzie czas na odnowienie zakładanych dziś promocyjnych depozytów. Nie da się więc powierzyć dziś bankom oszczędności na rok na 5,8% lub więcej. Mało tego, propozycje o najwyższym dziś dostępnym oprocentowaniu są limitowane nie tylko pod względem terminu zapadalności. Posiadają one też często ograniczenia kwotowe, przeznaczone są dla nowych klientów lub nowych środków wpłacanych przez obecnych klientów albo wymagają założenia dodatkowych produktów, za które trzeba niekiedy ponosić dodatkowe koszty. Coraz częściej banki w zamian za lepsze oprocentowanie żądają też wyrażenia tzw. zgód marketingowych, w ramach których pozwalamy na kontakt w celu sprzedaży np. kredytów, pożyczek, funduszy inwestycyjnych czy ubezpieczeń.

REKLAMA

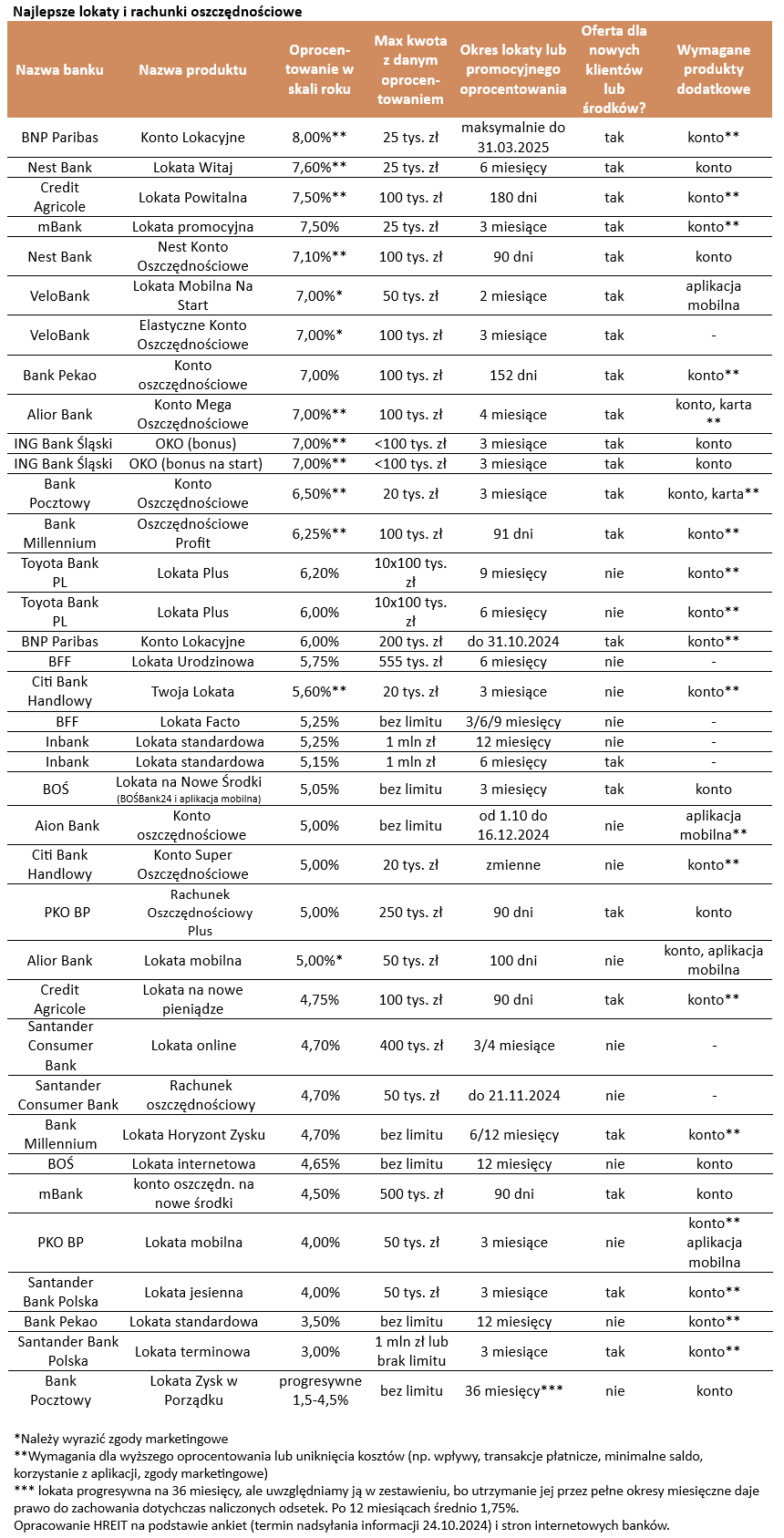

Warto przypomnieć, że na koniec października 2024 r. średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wynosiło 5,59%. Tak wynika z danych zebranych przez HREIT. To o zaledwie 0,04 pkt. proc. więcej niż miesiąc temu. Mamy jednak drugą z rzędu skromną poprawę. Jeszcze w sierpniu przeciętne oprocentowanie najlepszych depozytów HREIT oszacował na 5,47%.

Lokaty bankowe - koniec października 2024

HREIT - Heritage Real Estate Investment Trust

W czołówce promocyjnych depozytów są nadal produkty dające szansę na zysk na poziomie 7-8% w skali roku. Ale takie oprocentowanie wiąże się jednak z dodatkowymi warunkami, jak:

- limit kwoty na lokacie,

- krótki okres korzystania z promocyjnego oprocentowania oraz

- kierowanie tych ofert do nowych klientów lub co najmniej osób, które przynoszą do banku nowe środki.

Nierzadko warunkiem koniecznym jest też aktywne korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna). Do tego bardzo często, jeśli chcemy cieszyć się z wyższego oprocentowania, to musimy nie tylko regularnie zasilać konto lub utrzymywać minimalne saldo na rachunku, ale też aktywnie korzystać z usług płatniczych (karty lub BLIKa). Co najmniej kilka banków wymaga ponadto od osób zakładających depozyty udzielania tzw. zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, kiedy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług.

Efekt tego jest taki, że jedni znajdują satysfakcję w przenoszeniu oszczędności po kilka razy w roku z banku do banku, aby za każdym razem zyskać dodatkowych 100, 200 czy np. 300 złotych odsetek, a inni rezygnują z takiej żonglerki. To, że nie jest ona wcale taka prosta potwierdzają ostatnie dane banku centralnego. Te za sierpień pokazują na przykład, że w ósmym miesiącu br. zanosiliśmy nasze oszczędności na lokaty w nadziei, że dostaniemy w zamian przeciętnie 4,08% odsetek w skali roku. W tym samym czasie przeciętne oprocentowanie promocyjnych depozytów było na poziomie 5,47% rocznie, a czołowe propozycje kusiły obietnicą odsetek na poziomie 7-8%. Mimo tego „statystyczny” faktycznie zakładany depozyt dawał zarobić prawie o połowę mniej.

Bartosz Turek, główny analityk HREIT

REKLAMA

REKLAMA