Wystarczy 6800 zł pensji netto plus dobre premie. Posmakujesz, co czują osoby płacące 32% PIT

REKLAMA

REKLAMA

Dochód 11 879 zł brutto i 8427,85 zł netto jest jeszcze opodatkowany 12%. Każda złotówka powyżej, to 32% podatku PIT.

- Graniczna kwota brutto dla stawki 12% - 11 879 zł

- Składki na ZUS

- NFZ i koszty pracownicze

- Graniczna pensja netto dla stawki PIT 12% - 8 427,85 zł

Wystarczy 6800 zł pensji netto (przy braku kosztów autorskich) plus dobra premia, a posmakujesz, co czują osoby płacące 32% PIT.

REKLAMA

REKLAMA

Wynagrodzenie brutto: 11 879 zł i netto 8427,85 zł. Ta pensja jest graniczna dla stawki 12%.

Obliczenia przeprowadzamy z pominięciem PPK.

Graniczna kwota brutto dla stawki 12% - 11 879 zł

Wynagrodzenie brutto: 11 879 zł

REKLAMA

Kwota zmniejszająca podatek: 300 zł

Koszty pracownicze: 250 zł.

Składki na ZUS

Składka emerytalna (9,76%): 1159,39 zł

Składka rentowa (1,50%): 178,19 zł

Składka chorobowa (2,45%): 291,04 zł

Suma składek ZUS: 1628,62 zł

NFZ i koszty pracownicze

Podstawa wymiaru składki zdrowotnej: 10250,38 zł

Składka na ubezpieczenie zdrowotne (9%): 922,53 zł

Koszty uzyskania przychodu: 250 zł

Podstawa obliczenia zaliczki: 10 000 zł

Zaliczka na podatek (według 12%): 900 zł

Graniczna pensja netto dla stawki PIT 12% - 8 427,85 zł

Do wypłaty na konto pensja netto: 8427,85 zł

W ujęciu rocznym pensja ta wygląda tak.

Wynagrodzenie brutto: 11 879 zł i netto 8 427,85 zł. Pensja jest graniczna dla stawki 12%

Infor

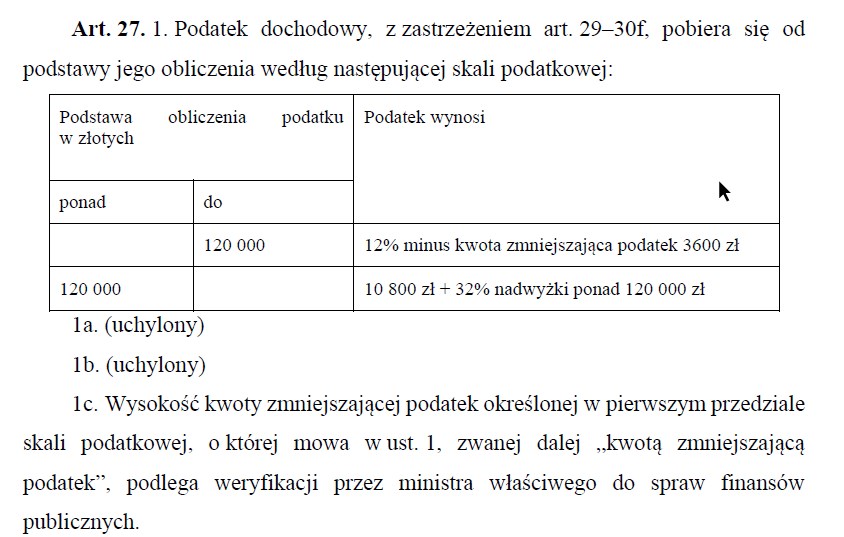

Po przekroczeniu podstawy opodatkowania 120 000 zł podatnik zacznie płacić podatek według stawki 32%.

skala podatkowa

INFOR

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA