Zwolnienie od akcyzy pojazdów hybrydowych - wzór zaświadczenia

REKLAMA

REKLAMA

- Zwolnienie od akcyzy pojazdów hybrydowych - wzór zaświadczenia

- Zwolnienie z akcyzy dla hybryd do końca 2022 r.

- Wzór zaświadczenia stwierdzającego zwolnienie od akcyzy samochodu osobowego będącego pojazdem hybrydowym

Zwolnienie od akcyzy pojazdów hybrydowych - wzór zaświadczenia

W Dzienniku Ustaw opublikowane zostało rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 18 maja 2021 r. w sprawie wzoru zaświadczenia stwierdzającego zwolnienie od akcyzy samochodu osobowego będącego pojazdem hybrydowym. Rozporządzenie wchodzi w życie z dniem 1 lipca 2021 r.

REKLAMA

REKLAMA

Rozporządzenie to, wydane na podstawie art. 163a ust. 4 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2020 r. poz. 722, z późn. zm.), określa wzór zaświadczenia stwierdzającego zwolnienie od akcyzy samochodu osobowego będącego pojazdem hybrydowym.

Chodzi o wzór zaświadczenia stwierdzającego zwolnienie od akcyzy samochodu osobowego będącego pojazdem hybrydowym, o którym mowa w art. 163a ust. 1 ustawy o podatku akcyzowym - zgodnie z tym przepisem w okresie do dnia 31 grudnia 2022 r. zwalnia się od akcyzy samochód osobowy stanowiący pojazd hybrydowy w rozumieniu art. 2 pkt 13 ustawy z dnia 11 stycznia 2018 r. o elektromobilności i paliwach alternatywnych o pojemności silnika spalinowego równej 2000 centymetrów sześciennych lub niższej.

Pojazd hybrydowy w rozumieniu ustawy o elektromobilności i paliwach alternatywnych oznacza pojazd samochodowy w rozumieniu art. 2 pkt 33 ustawy z dnia 20 czerwca 1997 r. - Prawo o ruchu drogowym, o napędzie spalinowo-elektrycznym, w którym energia elektryczna jest akumulowana przez podłączenie do zewnętrznego źródła zasilania

REKLAMA

Zwolnienie z akcyzy dla hybryd do końca 2022 r.

Wyjaśnijmy, że pierwotnie zwolnienie z akcyzy dla hybryd miało obowiązywać do 1 stycznia 2021 r. Jednak w pakiecie SLIM VAT został przewidziany przepis przedłużający to zwolnienie. W związku z tym ze zwolnienia można obecnie korzystać do 31 grudnia 2022 r.

Zaświadczenie określone przez ustawodawcę będzie, jak już wspomniano, odnosić się do zwolnienia z akcyzy samochodu osobowego, który spełnia poniższe parametry, tj.:

- jest pojazdem hybrydowym w rozumieniu art. 2 pkt 13 ustawy o elektromobilności i paliwach alternatywnych,

- jest pojazdem hybrydowym o pojemności silnika spalinowego równej 2000 centymetrów sześciennych lub niższej.

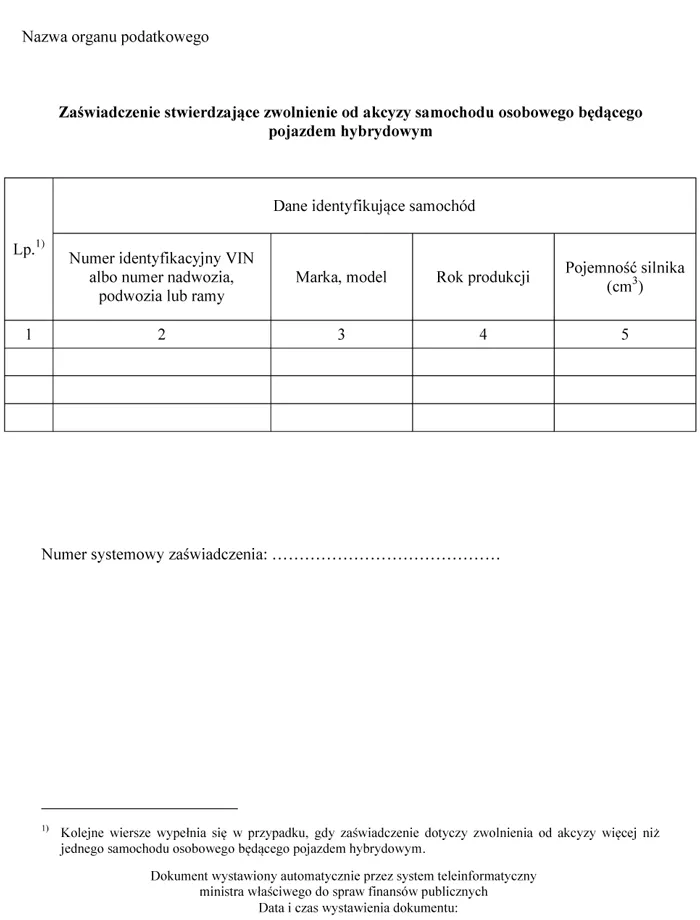

Zaświadczenie stwierdzające zwolnienie od akcyzy wystawiane będzie automatycznie za pośrednictwem Platformy Usług Elektronicznych Skarbowo-Celnych (PUESC) i będzie zawierało szczegółowe informacje dotyczące samochodu.

Wzór zaświadczenia stwierdzającego zwolnienie od akcyzy samochodu osobowego będącego pojazdem hybrydowym

Wzór zaświadczenia zaświadczenia stwierdzającego zwolnienie od akcyzy samochodu osobowego będącego pojazdem hybrydowym, zgodnie z załącznikiem do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 18 maja 2021 r. (poz. 951).

WZÓR - ZAŚWIADCZENIE STWIERDZAJĄCE ZWOLNIENIE OD AKCYZY SAMOCHODU OSOBOWEGO BĘDĄCEGO POJAZDEM HYBRYDOWYM

Zobacz także: Formularze akcyzowe

Podstawa prawna:

- ROZPORZĄDZENIE MINISTRA FINANSÓW, FUNDUSZY I POLITYKI REGIONALNEJ z dnia 18 maja 2021 r. w sprawie wzoru zaświadczenia stwierdzającego zwolnienie od akcyzy samochodu osobowego będącego pojazdem hybrydowym - Dziennik Ustaw rok 2021 poz. 951

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA