Jak ujmować koszty w rachunkowości

REKLAMA

Podmioty prowadzące księgi rachunkowe muszą określić, w jaki sposób będą ewidencjonować koszty działalności operacyjnej. Stosowanie przyjętych zasad (polityki) rachunkowości pozwoli rzetelnie i jasno przedstawić sytuację majątkową i finansową oraz wynik finansowy.

SPIS TREŚCI

PRZYKŁADY

- Odpisy według ilości zmian

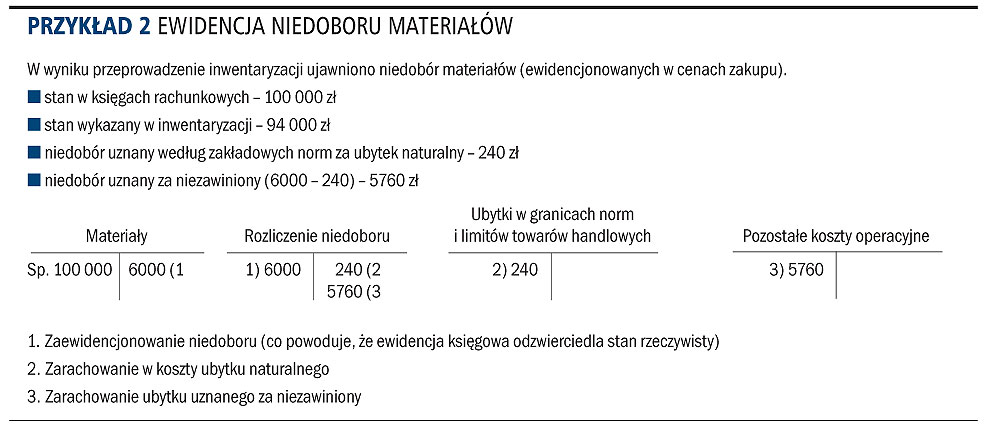

- Ewidencja niedoboru materiałów

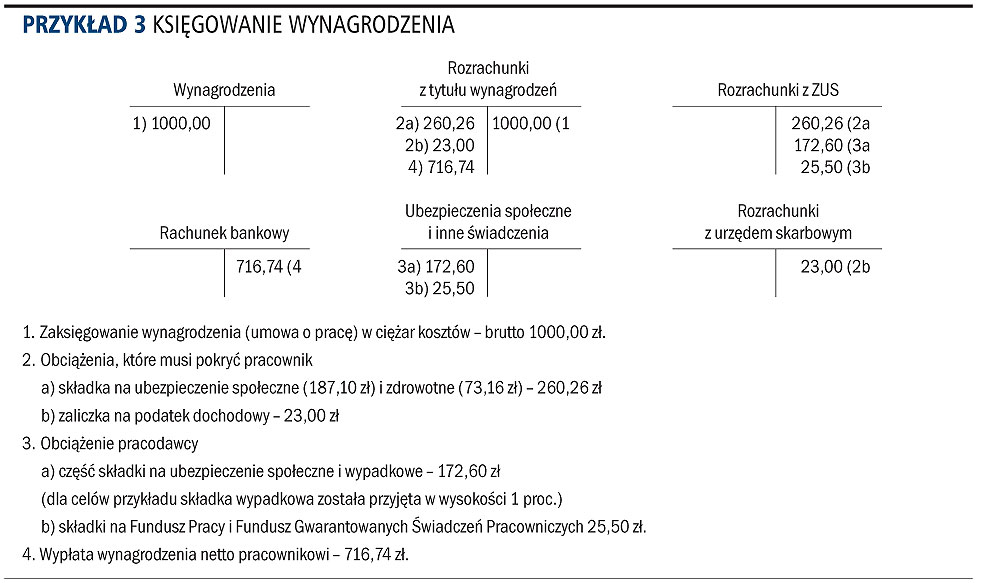

- Księgowanie wynagrodzeń

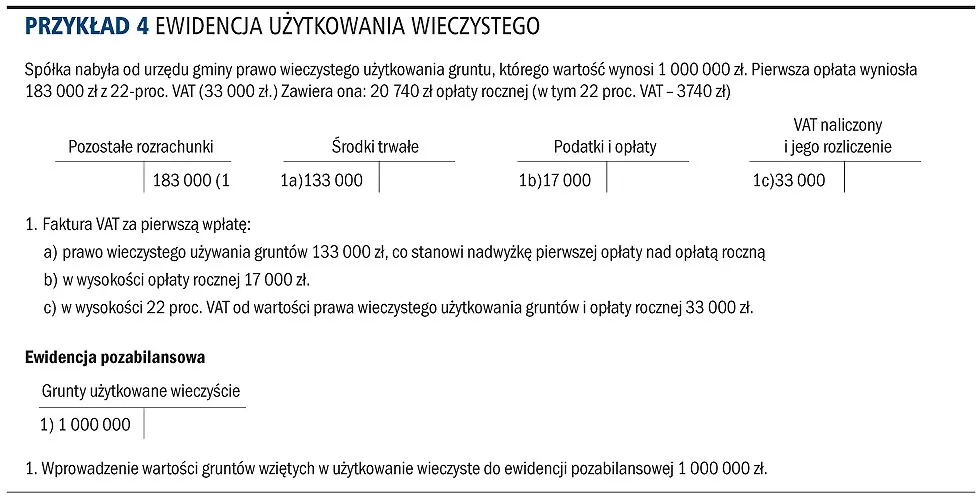

- Ewidencja użytkowania wieczystego

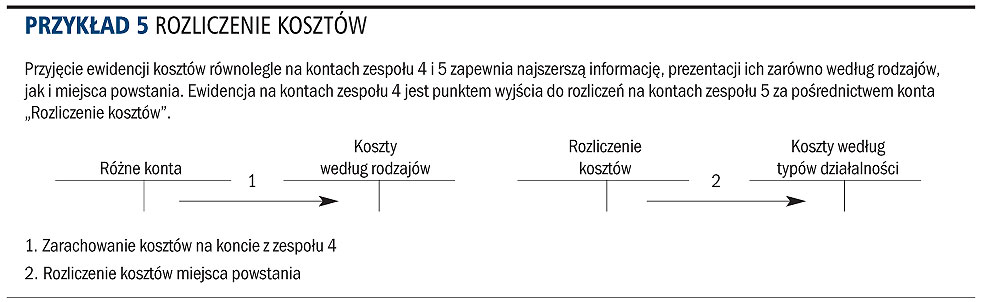

- Rozliczenie kosztów

- Ewidencja kosztów prac rozwojowych

- Księgowanie kosztów gwarancji

Wybór wariantu ewidencji

Każda jednostka prowadząca księgi rachunkowe musi określić, w jaki sposób będzie ewidencjonowała w księgach rachunkowych koszty działalności operacyjnej. Wybór należy udokumentować i zawrzeć w polityce rachunkowości. Do ewidencji tego rodzaju kosztów przeznaczone są dwie grupy kont 4 i 5. Firmy mogą więc wybrać dowolny wariant ewidencji kosztów działalności operacyjnej:

- w układzie rodzajowym korzystając wyłącznie z kont zespołu 4 „Koszty według rodzajów”,

- w układzie funkcjonalnym jedynie na kontach zespołu 5 „Koszty według typów działalności”,

- równocześnie na kontach zespołu 4 i 5.

Warto pamiętać, że decyzja, jaką podejmą firmy w tym zakresie, będzie miała wpływ na rodzaj tworzonego wariantu rachunku zysków i strat. Ustawa o rachunkowości wyróżnia dwa warianty: porównawczy lub kalkulacyjny, które odmiennie prezentują koszty i przychody. Wariant kalkulacyjny pokazuje wyłącznie koszty bieżącej działalności obejmujące: koszty wytworzonej sprzedanej produkcji, a także koszty zarządu i koszty sprzedaży. Wariant porównawczy pokazuje koszty i przychody według ich rodzajów (np. amortyzacja, wynagrodzenia, zużycie materiałów i energii).

Jednostki mogą dowolnie wybierać stosowany wariant tworzonego rachunku zysków i strat. W praktyce jednak mają go tylko te jednostki, które równocześnie prowadzą ewidencję na kontach zespołu 4 i 5. Jeżeli natomiast korzystają z kont wyłącznie w układzie funkcjonalnym (konta zespołu 5), będą tworzyły rachunek zysków i strat w wariancie kalkulacyjnym. Jednostkom, które ewidencjonują koszty w układzie rodzajowym, pozostaje wariant porównawczy rachunku zysków i strat.

Koszty działalności operacyjnej

Ograniczenie ewidencji kosztów operacyjnych w układzie rodzajowym powoduje, że brak jest informacji dotyczących przyporządkowania kosztów do produktów. Nie wiadomo również, w jakich komórkach organizacyjnych koszty poniesiono. Z tego względu wariant ten najbardziej właściwy jest dla podmiotów, które prowadzą jednorodną działalność wyłącznie handlową lub usługową, ewentualnie produkcyjną o niewielkich rozmiarach.

Główne konta zespołu 4 to: 400 „Amortyzacja”, 410 „Zużycie materiałów i energii”, 420 „Usługi obce”, 430 „Wynagrodzenia”, 440 „Ubezpieczenie społeczne i inne świadczenia”, 450 „Podatki i opłaty”, 460 „Pozostałe koszty rodzajowe”.

Ujmowanie kosztów wyłącznie w układzie funkcjonalnym daje natomiast informacje o poszczególnych rodzajach działalności. Ewidencja w ramach zespołu 5 pomaga ustalić, na co koszty zostały poniesione i w jakim miejscu. Dlatego tego rodzaju ewidencję powinny prowadzić m.in. jednostki prowadzące działalność wielobranżową.

W zależności od firmy w tym zespole wyodrębnione będą różne konta: 500 „Koszty działalności podstawowej”, 530 „Koszty działalności pomocniczej”, 550 „Koszty zarządu”.

Najszersze informacje o kosztach będą miały jednostki, które prowadzą ewidencję jednocześnie w układnie rodzajowym i funkcjonalnym.

Odpisy amortyzacyjne

Jedno z kont zespołu 4 związane jest z amortyzacją. Za jego pośrednictwem firmy ujmują koszty z tytułu zużycia środków trwałych i wartości niematerialnych i prawnych. Warto pamiętać, że metody, jakimi amortyzowane są poszczególne grupy środków trwałych oraz wartości niematerialnych i prawnych, powinno się określić w polityce rachunkowości. Konieczne jest również zawarcie w niej informacji w przypadku, gdy odpisywane są jednorazowo w koszty środki niskocenne, których wartość nie przekracza 3,5 tys. zł.

Wybór metody dokonywania amortyzacji zależy od indywidualnych ustaleń danej firmy. Ustawa o rachunkowości nakazuje jedynie dokonywać odpisów amortyzacyjnych drogą systematycznego, planowego rozłożenia jego wartości początkowej na ustalony okres amortyzacji. Ważne jest, aby metoda odzwierciedlała zużycie środka trwałego. Miernikiem zużycia środków trwałych może być okres użytkowania, liczba wytworzonych produktów lub liczba godzin pracy. Prawo bilansowe daje tu wyraźne wytyczne, podając, jakie czynniki mają wpływ na okres ekonomicznej użyteczności środka trwałego. Są to między innymi: liczba zmian, na które pracuje środek trwały, i wydajność środka trwałego, mierzona liczbą godzin jego pracy lub liczbą wytworzonych produktów.

Innym czynnikiem, pomagającym w przyjęciu odpowiedniej stawki amortyzacji, jest zmianowość produkcji. Maszyna pracująca na dwie zmiany zużywa się szybciej niż pracująca na jedną zmianę. Stawki amortyzacji mają odzwierciedlać utratę wartości środka trwałego na skutek używania lub upływu czasu. W przypadku, gdy intensywność wykorzystania maszyn zmienia się w czasie, czynnikiem mającym decydujący wpływ na utratę wartości jest intensywność używania, a nie upływ czasu.

Ewidencja odpisu amortyzacyjnego będzie odzwierciedlona odpowiednio zapisem: strona Wn konta 400 „Amortyzacja”, strona Ma konta 050 „Odpisy umorzeniowe środków trwałych” lub 060 „Odpisy umorzeniowe wartości niematerialnych i prawnych”. Natomiast na dzień bilansowy suma kosztów amortyzacji zostaje przeniesiona, co należy uczynić poprzez dokonanie następującej operacji: strona Wn konta 860 „Wynik finansowy”, strona Ma konta 400 „Amortyzacja”,

Kolejnym kontem rodzajowym jest konto 410, które służy do ewidencji zużycia m.in.: surowców, materiałów podstawowych i pomocniczych, półfabrykatów, opakowań, paliwa, części zamiennych maszyn i urządzeń, energii cieplnej, wody, a także ubytków naturalnych materiałów i towarów w granicach norm i limitów.

Konto „Zużycie materiałów i energii” może być zastąpione bardziej szczegółową ewidencją np.: 411 - „Zużycie materiałów”, 412 - „Ubytki w granicach norm i limitów towarów handlowych”, 419 - „Energia”.

Z kolei na koncie „Usługi obce” będą ewidencjonowane koszty związane z wszystkimi usługami świadczonymi przez jednostki obce. Przede wszystkim: roboty budowlane, usługi remontowe i transportowe, a także usługi poczty, łączności, komunalne, bankowe, najmu leasingu operacyjnego czy dzierżawy.

Koszty wynagrodzeń

Wynagrodzenia i wszystkie obciążenia z tego tytułu stanowią dla pracodawcy koszt. Dlatego wynagrodzenie brutto odnosi się w ciężar konta 430 „Wynagrodzenia” w wartości brutto. Na koncie 430 ewidencjonuje się nie tylko wynagrodzenia pieniężne, ale również świadczenia niepieniężne i ekwiwalenty za pracę, niezależnie od charakteru stosunku pracy, w jakim znajduje się pracownik. Ponadto ujmuje się na nim wynagrodzenia wypłacane np. radzie nadzorczej. Będą one ewidencjonowane w księgach rachunkowych w korespondencji z kontem 261 „Rozrachunki z tytułu wynagrodzenia” Za jego pośrednictwem możliwe jest wyodrębnienie części składek społecznych i zdrowotnej, a także zaliczki na podatek dochodowy, które stanowią obciążenie dla pracownika.

Dodatkowe koszty pracodawcy z tytułu wypłaty wynagrodzeń, jak część składki społecznej, składka wypadkowa na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych ujmuje się w ciężar konta 440 „Ubezpieczenia społeczne i inne świadczenia”. Konto to może być zastąpione bardziej szczegółową ewidencją. Przykładowo mogą być wyodrębnione następujące konta:

- konto 441 „Składki na ubezpieczenia społeczne i zdrowotne płacone przez pracodawcę”

- konto 445 „Odpis na zakładowy fundusz świadczeń socjalnych lub świadczenia urlopowe”

- konto 440 „Pozostałe świadczenia dla pracowników”.

Obowiązek tworzenia zakładowego funduszu świadczeń socjalnych dotyczy firm, które na dzień 1 stycznia danego roku zatrudniają co najmniej 20 pracowników. Ci pracodawcy, którzy nie spełniają tego kryterium, mają możliwość wyboru.

W ewidencji księgowej roczny odpis będzie odzwierciedlony w księgach rachunkowych w następujący sposób: strona Wn konta 445 „Odpis na zakładowy fundusz świadczeń socjalnych lub świadczenia urlopowe”, strona Ma konta 831 „Zakładowy fundusz świadczeń socjalnych”.

Należy pamiętać, że środki zakładowego funduszu świadczeń socjalnych powinny być wyodrębnione na oddzielnym rachunku, co ewidencjonuje się zapisem: strona Wn konta 139 „Rachunek bankowy ZFŚS”, strona Ma 130 konta „Rachunek bankowy”.

Natomiast na koncie 440 „Pozostałe świadczenia dla pracowników” mogą być ujmowane przede wszystkim:

- dopłaty do biletów na dojazdy pracowników,

- wydatki na szkolenia pracowników,

- wydatki związane z ubezpieczeniem osobowym, higieną pracy i ochroną zdrowia.

Koszty opłat i podatków

W ciężar konta 450 „Podatki i opłaty” ujmuje się opłaty: skarbowe, notarialne czy administracyjne i manipulacyjne, a także opłaty na rzecz PFRON oraz za wieczyste użytkowanie gruntów.

Konto 450 obejmuje również tzw. podatki kosztowe, czyli od nieruchomości i transportowy.

Innym kontem z zespołu 4 jest konto 460 „Pozostałe koszty rodzajowe”. Ewidencja w tym wypadku obejmuje w szczególności koszty:

- reprezentacji i reklamy (np. strona Wn konta 460 „Pozostałe koszty rodzajowe strona”, Ma konta 302 „Rozliczenie zakupu usług i robót”),

- podróży służbowych oraz ryczałtów za używanie przez pracownika dla celów służbowych własnych samochodów osobowych (np. strona Wn konta 460 „Pozostałe koszty rodzajowe”, strona Ma konta 230 „Rozrachunki z pracownikami”),

- ubezpieczeń majątkowych (np. strona Wn konta 460 „Pozostałe koszty rodzajowe strona”, Ma konta 247 „Pozostałe rozrachunki zewnętrzne”),

- usług bankowych przykładowo przelewów bankowych, prowadzenia rachunku - usługi te zwolnione są z VAT - nie ujmuje się na tym koncie m.in. odsetek, prowizji i różnic kursowych od kredytów obrotowych lub zaciągniętych na sfinansowania środków trwałych,

- składki na rzecz organizacji, do której przynależność jest obowiązkowa(np. strona Wn konta 460 „Pozostałe koszty rodzajowe”, strona Ma konta 247 „Pozostałe rozrachunki zewnętrzne”).

W skład kont w układzie funkcjonalnym wchodzi również ważne konto 490 „Rozliczenie kosztów”. Dzięki niemu możliwe jest przede wszystkim przeniesienie i rozliczenie kosztów zaewidencjonowanych wcześniej na kontach zespołu 4 - na konta zespołów 5 i 6, czyli np. strona Wn konta 640 „Rozliczeń międzyokresowych kosztów operacyjnych”, strona Ma konta 490 „Rozliczenie kosztów”.

Koszty w układzie funkcjonalnym

Prowadzenie ewidencji kosztów operacyjnych w układzie funkcjonalnym, czyli na kontach zespołu 5, pozwala uzyskać informacje, gdzie i na co zostały poniesione koszty. Należy pamiętać, że wszystkie wymienione podstawowe konta w tym zespole wymagają szczegółowej ewidencji analitycznej.

Na koncie 500 „Koszty działalności podstawowej” ewidencjonuje się w zależności od prowadzonej przez jednostkę działalności: produkcji budowlano-montażowej, przemysłowej, usługowej czy handlowej. W ciężar tego konta odnosi się więc: koszty bezpośrednie, odpisy kosztów rozliczanych w czasie, koszty wydziałowe, koszty zużycia wytworzonych we własnym zakresie półfabrykatów.

Działalność pomocnicza natomiast, której ewidencja kosztów odbywa się na koncie 530, ma na celu dostarczenie usług niezbędnych do funkcjonowania wydziałów podstawowych, komórkom zaopatrzenia, zbytu czy zarządu.

Koszty zarządu, ewidencjonowane na koncie 550, związane są z kierowaniem całokształtem działalności jednostki. W ramach tej kategorii wyodrębniane są:

- koszty ogólnoadministracyjne, czyli wynagrodzenia i świadczenia na rzecz kierownictwa i pracowników zarządu. Stanowią je również koszty: biurowe, ubezpieczenia całej jednostki, podróży służbowych pracowników oraz ryczałtów za używanie prywatnych pojazdów do celów służbowych, reprezentacji. Ponadto podatki i opłaty administracyjne, skarbowe, notarialne i sądowe,

- koszty ogólnogospodarcze, które stanowią przede wszystkim wydatki: związane z utrzymaniem i ochroną obiektów ogólnoprodukcyjnych (np. magazynów, budynków oraz dróg ogólnozakładowych, biur konstrukcyjnych i technologicznych, budynków zarządu), ogrzewaniem, bezpieczeństwem i higieną pracy o charakterze ogólnym itd.

Rozliczenie kosztów w czasie

Należy pamiętać, że niektóre koszty ponoszone w danym okresie sprawozdawczym należy rozliczyć w czasie. Związane jest to z realizacją zasady współmierności przychodów i kosztów, określonej w art. 6 ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2002 r. nr 76, poz. 694 z późn. zm.). W praktyce oznacza to, że koszty poniesione, lecz dotyczące przychodu niezrealizowanego, będą odraczane w rachunku zysków i strat, ale wykazywane w sprawozdaniu danego okresu jako element aktywów. Stanowią one w księgach rachunkowych czynne rozliczanie międzyokresowe.

Typowe nakłady tego typu to opłacone z góry za przyszłe okresy: czynsze, prenumeraty czasopism i publikacji na potrzeby działalności jednostki oraz składki na ubezpieczenia majątkowe.

Rozliczanie takich kosztów w czasie ma sens tylko wtedy, gdy stanowiły one kwotę istotną dla jednostki. Nie ma sensu rozliczanie międzyokresowo wartości, które w skali działalności jednostki są nieznaczne. W takim przypadku powinny być jednorazowo zaliczane w koszty. Ustawa o rachunkowości nie określa takiej kwoty. Należy ją indywidualnie ustalić dla danego podmiotu. W zależności od wielkości jednostki wartość istotna będzie przyjmowana na różnym poziomie. Powinna być określona indywidualnie dla każdej firmy i zapisana w jej polityce (zasadach) rachunkowości.

Ewidencja tych kosztów (istotnych) w księgach rachunkowych odbywa się za pośrednictwem konta z zespołu 6. Przykładowo, 640 „Rozliczenia międzyokresowe kosztów operacyjnych”. Naliczenie na przykład kosztów prenumeraty będzie odzwierciedlone zapisem: strona Wn konta 640 „Rozliczenia międzyokresowe kosztów operacyjnych”, strona Ma konta 202 „Rozrachunki z dostawcami”. Natomiast zapłata w korespondencji z (Ma) kontem 130 „Rachunek bankowy” lub 100 „Kasa”.

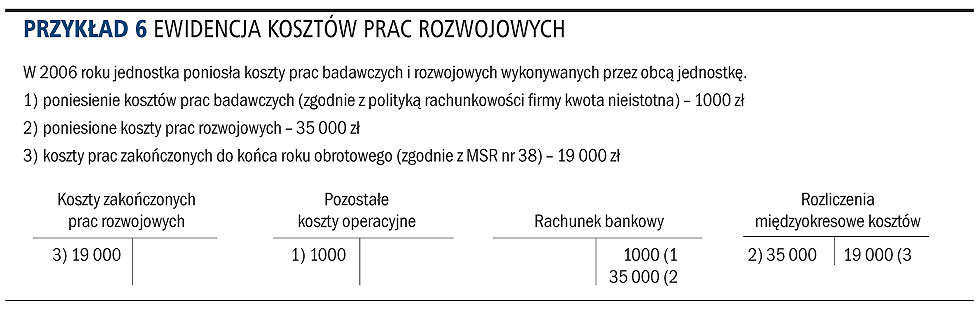

Należy pamiętać, że na koncie 640 poza wcześniej wymienionymi kosztami jako czynne rozliczenie międzyokresowe można ewidencjonować koszty dotyczące przyszłych okresów związanych z niezakończonymi pracami rozwojowymi (patrz przykład 6), remontami środków trwałych (tych, które rozliczane są w czasie) czy też przygotowaniami nowej produkcji. Szczególnym rodzajem kosztów kwalifikowanych do tej kategorii są koszty zakupu materiałów i towarów, jeżeli ich rozliczenie w czasie jest zasadne.

Warto pamiętać, że na koncie 640 ujmowane są również bierne rozliczenia międzyokresowe kosztów. W tym przypadku oznaczać to będzie, że w kosztach danego okresu ujmuje się kwoty zobowiązań, które powstaną w przyszłych okresach. Zgodnie z art. 39 ustawy o rachunkowości czynnych rozliczeń międzyokresowych kosztów dokonuje się, jeżeli wydatki lub zużycie składników majątkowych dotyczą miesięcy następujących po miesiącu, w którym je poniesiono. Rozliczeń takich należy dokonywać w wysokości przypadającej na bieżący miesiąc, jeżeli wynikają m.in.:

- ze świadczeń wykonanych na rzecz jednostki, lecz jeszcze niestanowiących zobowiązania,

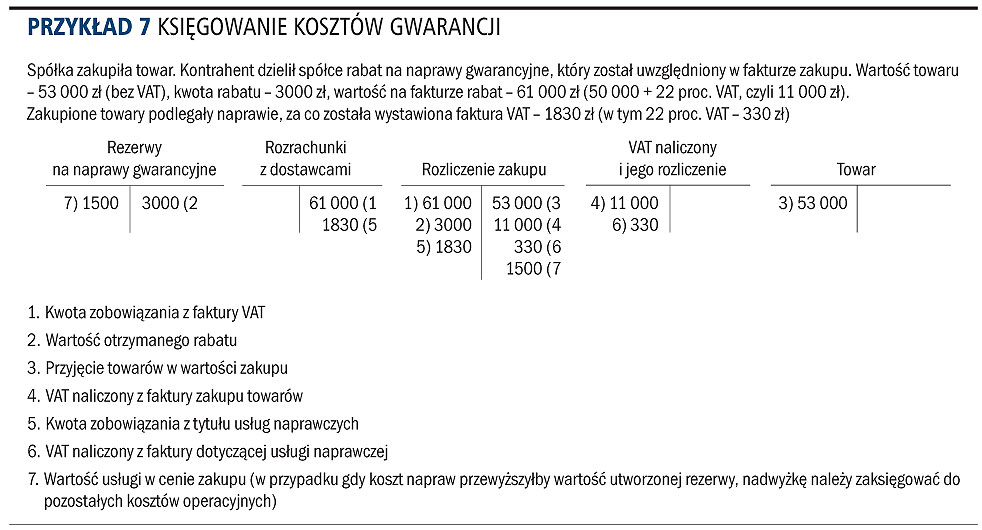

- prawdopodobnych kosztów, których kwota bądź data powstania zobowiązania nie są jeszcze znane, a w szczególności z tytułu napraw gwarancyjnych i rękojmi za sprzedane, złożone produkty długotrwałego użytku.

Tego typu kosztem mogą być np. rezerwy na świadczenia emerytalne i podobne.

Pozostałe koszty operacyjne

Warto zauważyć, że z kosztami operacyjnymi związane jest również konto zespołu 7 „Pozostałe koszty operacyjne”. Zgodnie z art. 3 ust. 1 pkt 32 ustawy o rachunkowości za tego typu koszty uważa się koszty związane pośrednio z działalnością operacyjną jednostki, a w szczególności dotyczące:

- działalności socjalnej,

- zbycia środków trwałych, środków trwałych w budowie, wartości niematerialnych i prawnych, a także utrzymywania i zbycia nieruchomości oraz wartości niematerialnych i prawnych, zaliczanych do inwestycji,

- odpisu należności przedawnionych, umorzonych, nieściągalnych, z wyjątkiem należności i zobowiązań o charakterze publicznoprawnym nieobciążających kosztów,

- utworzenia rezerw, z wyjątkiem rezerw związanych z operacjami finansowymi,

- odpisów aktualizujących wartość aktywów z wyjątkiem odpisów obciążających koszty wytworzenia sprzedanych produktów lub sprzedanych towarów, koszty sprzedaży lub koszty finansowe,

- odszkodowań, kar i grzywien,

- przekazania nieodpłatnie lub w formie darowizny rzeczowych lub pieniężnych aktywów trwałych i obrotowych.

Konto „Pozostałe koszty operacyjne” może być zastąpione bardziej szczegółową ewidencją. Jednym z takich kont może być konto 766 „Wartość sprzedanych i zlikwidowanych niefinansowych aktywów trwałych”. Służy ono do ewidencji wartości księgowej netto, sprzedanych, nieodpłatnie przekazanych lub zlikwidowanych niefinansowych składników aktywów trwałych, w tym nieruchomości, praw stanowiących inwestycje. W ciężar tego konta ujmuje się również koszty poniesione w związku z ich zbyciem lub likwidacją. Ewidencja rozchodu sprzedanych środków trwałych będzie przedstawiona następująco: strona Wn konta 050 „Odpisy umorzeniowe środków trwałych” - w wartości dotychczasowego umorzenia, strona Wn konta 766 „Wartość sprzedanych i zlikwidowanych niefinansowych aktywów trwałych” - w wartości dotychczas nieumorzonej, strona Ma konta 010 „Środki trwałe” - w wartości początkowej.

Kolejnym wyodrębnionym kontem może być 767 „Odpis z tytułu aktualizacji wartości aktywów niefinansowych”, które służy do ewidencji odpisów aktualizujących zmniejszających wartość środków trwałych oraz wartości niematerialnych i prawnych w razie utraty ich wartości użytkowej przed ich pełnym zamortyzowaniem. Zgodnie z art. 32 ust. 4 ustawy o rachunkowości odpisu dokonuje się również w przypadku zmiany technologii produkcji, przeznaczenia do likwidacji, wycofania z używania lub innych przyczyn powodujących trwałą utratę wartości środka trwałego. Przykładowo odpis aktualizujący z tytułu trwałej utraty wartości w przypadku inwestycji w nieruchomości należy zaewidencjonować: strona Wn konta 767 „Odpis z tytułu aktualizacji wartości aktywów niefinansowych”, strona Ma konta 046 „Umorzenie i odpisy aktualizujące inwestycje w nieruchomości”.

Koszty finansowe

Oprócz kosztów działalności operacyjnej danej firmy spółka może ponosić tzw. koszty finansowe. Z art. 42 ust. 3 ustawy o rachunkowości pośrednio wynika, że koszty takie stanowią w szczególności: odsetki, straty ze zbycia inwestycji, aktualizacji wartości inwestycji, nadwyżki ujemnych różnic kursowych nad dodatnimi. Wyjątek stanowią tylko odsetki, prowizje i ujemne różnice kursowe od zobowiązań związanych z finansowaniem przede wszystkim środków trwałych w budowie, środków trwałych i wartości niematerialnych. Konto 756 „Koszty finansowe” obciąża m.in. wartość sprzedanych długoterminowych i krótkoterminowych aktywów finansowych - według cen nabycia, pomniejszonych o odpisy z tytułu trwałej utraty wartości. Ewidencja takiej operacji może przebiegać w następujący sposób:

- wartość długoterminowych aktywów pomniejszona o odpisy z tytułu trwałej utraty wartości, np. strona Wn konta 757 „Wartość zbytych inwestycji w cenach nabycia” (koszty finansowe), strona Ma 039 konta „Inne inwestycje długoterminowe”

- równoległe przeniesienie dokonanych uprzednio odpisów aktualizujących: strona Wn konta 079 „Aktualizacja innych inwestycji długoterminowych”, strona Ma konta 039 „Inne inwestycje długoterminowe”

- przychód uzyskany ze zbycia: strona Wn konta 130 „Rachunek bankowy”, strona Ma konta 753 „Przychody ze zbycia inwestycji” (przychody finansowe).

W ciężar tego konta odnosi się również:

- odsetki od zaciągniętych kredytów bankowych i pożyczek z wyjątkiem tych dotyczących środków trwałych w budowie i ich ulepszeń,

- dyskonta lub odsetki z wyemitowanych przez jednostkę obligacji i innych papierów wartościowych,

- odsetki z tytułu nieterminowej regulacji zobowiązań wobec budżetu (np. urzędu skarbowego, ZUS).

Straty nadzwyczajne

Z kosztami związane są również konsekwencje zdarzeń nadzwyczajnych. Firmy ewidencjonują straty nadzwyczajne, jeżeli są one efektem zdarzeń trudnych do przewidzenia, występujących poza działalnością operacyjną jednostki i niezwiązanych z ogólnym ryzykiem jej prowadzenia. Ze względu na różny zakres działalności gospodarczej poszczególnych firm dane zdarzenie może być inaczej kwalifikowane. Straty tego typu w składnikach majątku mogą być spowodowane powodzią, pożarem, huraganem itp.

Dokonując jednak kwalifikacji zdarzenia, jako pozycji nadzwyczajnej porównać należy to zdarzenie ze zdarzeniami występującymi w toku działalności operacyjnej, finansowej i pozostałej danej jednostki. Kryterium rozstrzygającym, czy dane zdarzenie ma charakter nadzwyczajny, jest brak jego związku z ogólnym ryzykiem gospodarowania oraz trudność jego przewidzenia.

Do ewidencji wartości szkód aktywów, które zostały zniszczone wskutek zdarzeń nadzwyczajnych, służy konto 775 „Straty nadzwyczajne”. Jeżeli składniki te nie były objęte ubezpieczeniem, zalicza się je bezpośrednio w ciężar strat nadzwyczajnych, jeżeli zaś były objęte ubezpieczeniem, księguje się je: strona Wn konta 775 „Straty nadzwyczajne”, strona Ma 247 „Pozostałe rozrachunki zewnętrzne”. Natomiast otrzymane od ubezpieczyciela odszkodowanie wprowadza się do ksiąg rachunkowych, jako zyski nadzwyczajne: strona Wn konta 247 „Pozostałe rozrachunki zewnętrzne”, strona Ma konta 770 „Zyski nadzwyczajne”.

Warto jednak zauważyć, że od 2005 roku pozycja zysków i strat nadzwyczajnych nie występuje w Międzynarodowych Standardach Sprawozdawczości Finansowej.

PODSTAWA PRAWNA

- Ustawa z dnia 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2002 r. nr 76, poz. 694 z późn. zm.).

Agnieszka Pokojska

Źródło: Gazeta Prawna [Tygodnik podatkowy] Nr 065/2007 z dnia 2007-04-02

Producent planuje wykorzystanie maszyny przez trzy lata, według harmonogramu: pierwszy rok - praca na trzy zmiany, drugi rok - dwie zmiany, trzeci rok - jedna zmiana.

Przyjmując stawki amortyzacji według okresu użytkowania, roczny odpis wynosiłby - 33,3 proc. wartości początkowej. Zużycie maszyny, a tym samym utrata jej wartości w pierwszym roku jest znacznie wyższa niż w trzecim. Dlatego bardziej adekwatne byłyby stawki ważone ilością zmian, na które pracuje środek trwały: 1 rok - 50 proc., 2 rok - 33,3 proc., 3 rok - 16,7 proc.

REKLAMA

REKLAMA

Autopromocja

Źródło:

Autopromocja

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA