Jak ewidencjonować w księgach likwidację i zbycie samochodu uszkodzonego w wypadku

REKLAMA

REKLAMA

RADA

REKLAMA

REKLAMA

Wyłączenie samochodu z ruchu ze względu na jego uszkodzenie powinno znaleźć odzwierciedlenie w księgach. Spółka powinna utworzyć odpis aktualizujący z tytułu trwałej utraty wartości środka trwałego lub wyksięgować go z ewidencji bilansowej. Przychód z tytułu otrzymanego odszkodowania oraz z tytułu sprzedaży należy wykazać na koncie „Pozostałe przychody operacyjne”.

UZASADNIENIE

W przedstawionym przez Czytelnika przypadku, pod względem księgowym, mamy do czynienia z trzema powiązanymi ze sobą zdarzeniami gospodarczymi: trwałą utratą wartości aktywów, sprzedażą majątku trwałego, otrzymaniem odszkodowania. Samochód uległ uszkodzeniu w wypadku samochodowym. W oczekiwaniu na decyzję firmy ubezpieczeniowej spółka powinna skorygować jego wartość poprzez odpis aktualizujący (nieplanową amortyzację). Zgodnie bowiem z art. 32 ust. 4 uor, w przypadku gdy zaistnieje przyczyna trwałej utraty wartości środka trwałego bądź przewidujemy jego likwidację, należy dokonać w ciężar pozostałych kosztów operacyjnych odpowiedniego odpisu aktualizującego wartość środka trwałego. Jest to szczególnie istotne, jeśli zdarzenie dzieje się na przełomie lat obrotowych.

REKLAMA

Księgowi, zwłaszcza w większych jednostkach, zazwyczaj nie mają możliwości oceniania stanu technicznego i sposobu wykorzystania poszczególnych środków trwałych. Decyzja o dokonaniu odpisu aktualizującego, jego celowości i wysokości powinna wynikać z dokumentacji sporządzonej przez służby techniczne. Trzeba mieć świadomość, że elementy zdarzenia, czyli uszkodzenie samochodu, orzeczenie ubezpieczyciela oraz sprzedaż, są rozłożone w czasie. W przypadku opisanym przez Czytelnika w miesiącu, w którym doszło do wypadku, a więc samochód został uszkodzony, nastąpiła trwała utrata jego wartości. Dlatego należałoby utworzyć odpis aktualizujący w odpowiedniej wysokości. Według art. 28 ust. 7 uor do trwałej utraty wartości dochodzi wtedy, gdy istnieje duże prawdopodobieństwo, że kontrolowany przez jednostkę składnik aktywów nie przyniesie w przyszłości w znaczącej części lub w całości przewidywanych korzyści ekonomicznych. Uzasadnia to dokonanie odpisu aktualizującego doprowadzającego wartość składnika aktywów wynikającą z ksiąg rachunkowych do ceny sprzedaży netto, a w przypadku jej braku - do ustalonej w inny sposób wartości godziwej. Jednak szczegółowy sposób postępowania w takich przypadkach powinien być uregulowany w polityce rachunkowości. Dokonany księgowo odpis nie będzie stanowił kosztu dla celów podatkowych.

W miesiącu otrzymania orzeczenia ubezpieczyciela o uznaniu szkody całkowitej i wypłacie odszkodowania spółka podejmuje decyzję o dalszym postępowaniu. Może dokonać likwidacji z tytułu nieprzydatności do używania środka trwałego bądź podjąć decyzję o jego sprzedaży.

Jeżeli likwidujemy środek trwały z tytułu nieprzydatności do używania, to należy pamiętać, że likwidacja księgowa nie jest tożsama z likwidacją fizyczną. Istnieją sytuacje (takie jak likwidacja samochodu osobowego), w których środek trwały zostanie wyksięgowany z ewidencji bilansowej, a jego fizyczne zniszczenie nie zostanie jeszcze przeprowadzone. Dlatego środek trwały, pod datą postawienia go w stan likwidacji, należy wprowadzić do ewidencji pozabilansowej, równocześnie z wyksięgowaniem go z ewidencji bilansowej. W przypadku samochodu za fizyczną likwidację uważa się powypadkową likwidację samochodu, połączoną z wyrejestrowaniem go oraz złomowaniem.

Postawienie środka trwałego w stan likwidacji z tytułu sprzedaży jest powiązane z wyksięgowaniem go z ewidencji bilansowej i wprowadzeniem do ewidencji pozabilansowej (jako środek trwały przeznaczony do sprzedaży). Wyksięgowanie z konta pozabilansowego następuje w momencie sprzedaży.

Jeśli zapadnie decyzja o sprzedaży tego samochodu, można też pozostawić go w ewidencji bilansowej. Jednocześnie trzeba wstrzymać amortyzację bilansową. Samochód nienadający sie do użytku nie powinien jednak figurować w środkach trwałych. W myśl MSSF 5 „Aktywa trwałe przeznaczone do sprzedaży oraz działalność zaniechana” należy wyodrębnić z grupy aktywów trwałych te z nich, które przeznaczone są do sprzedaży: jednostka klasyfikuje składnik aktywów trwałych (lub grupę do zbycia) jako przeznaczony do sprzedaży, jeśli jego wartość bilansowa zostanie odzyskana przede wszystkim w drodze transakcji sprzedaży, a nie poprzez jego dalsze wykorzystanie. W takim przypadku nastąpi przeksięgowanie przeznaczonego do sprzedaży środka trwałego z konta „Środki trwałe” na konto „Środki trwałe przeznaczone do sprzedaży”. Oczywiście księgowania te odbywają się w ramach grupy kont „0”, ale dają jednocześnie przejrzysty obraz struktury środków trwałych.

Należy pamiętać, że jeśli środek trwały został wycofany z używania i postawiony w stan likwidacji z przeznaczeniem do sprzedaży, to jego nieumorzona wartość jest kosztem uzyskania przychodu dopiero w momencie sprzedaży.

Należy zaprzestać dokonywania odpisów amortyzacyjnych od likwidowanego środka trwałego, począwszy od miesiąca następującego po miesiącu, w którym środek trwały został postawiony w stan likwidacji.

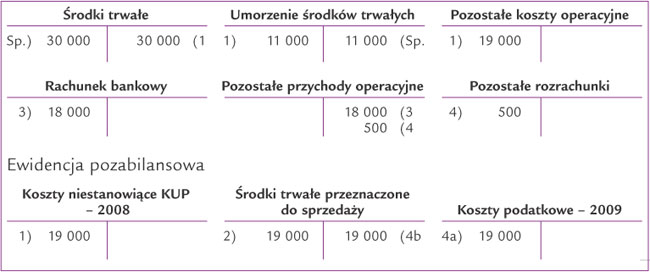

Przykład

W grudniu 2008 r. spółka postawiła w stan likwidacji środek trwały przeznaczony do sprzedaży. Za ten miesiąc nie naliczono już odpisu amortyzacyjnego.

Łączna wartość umorzenia likwidowanego środka wynosiła 11 000 zł (11 miesięcy × 1000 zł).

Wyksięgowanie z ewidencji bilansowej nastąpiło na podstawie dowodu LT. Wartość netto środka trwałego w grudniu 2008 r. nie stanowi kosztów uzyskania przychodów.

Ewidencja księgowa

1. Wyksięgowanie środka trwałego z ewidencji bilansowej - grudzień 2008 r.:

Wn „Umorzenie środków trwałych” 11 000

Wn „Pozostałe koszty operacyjne” 19 000

Ma „Środki trwałe” 30 000

Ewidencja pozabilansowa

Wn „Koszty niestanowiące KUP” 19 000

2. Ujęcie środka trwałego w ewidencji pozabilansowej - grudzień 2008 r.:

Wn „Środki trwałe przeznaczone do sprzedaży” 19 000

3. Otrzymanie odszkodowania - styczeń 2009 r.:

Wn „Rachunek bankowy” 18 000

Ma „Pozostałe przychody operacyjne” 18 000

4. Sprzedaż środka trwałego - luty 2009 r.:

Wn „Pozostałe rozrachunki” 500

Ma „Pozostałe przychody operacyjne” 500

Ewidencja pozabilansowa

a) uznanie kosztów dla celów podatkowych

Wn „Koszty podatkowe” 19 000

b) wyksięgowanie środka trwałego z ewidencji pozabilansowej

Ma „Środki trwałe przeznaczone do sprzedaży” 19 000

• art. 32 ust. 4, art. 37 ust. 1 pkt 2 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2002 r. Nr 76, poz. 694; ost.zm. Dz.U. z 2008 r. Nr 223, poz. 1466

• art. 16 ust. 1 pkt 1 lit. b) i pkt 26a, art. 16h ust. 1 pkt 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2000 r. Nr 54, poz. 654; ost.zm. Dz.U. z 2008 r. Nr 209, poz. 1316

Lidia Michalska

księgowa z licencją MF

REKLAMA

REKLAMA