Rozliczenie nadpłaty podatkowej w księgach rachunkowych

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Trzeba jednak pamiętać, że o istnieniu nadpłaty zawsze będą przesądzać przesłanki materialne (tj. zapłacenie podatku w zawyżonej wartości), a nie formalne (wykazanie kwoty nadpłaty np. w deklaracji).

W przypadku podatku dochodowego nadpłatę stanowić więc będzie różnica między wysokością zapłaconych w ciągu roku zaliczek a należnością podatkową wynikającą z rocznego rozliczenia. Nadpłata powstanie tu z dniem złożenia zeznania rocznego.

REKLAMA

Jak przygotować się do wyjaśnień w urzędzie skarbowym>>

Termin zwrotu nadpłaconego podatku dochodowego wynosi trzy miesiące od dnia złożenia zeznania rocznego.

Kiedy powstaje nadpłata podatkowa

Według art. 73 Ordynacji podatkowej:

§ 1. Nadpłata powstaje, z zastrzeżeniem § 2, z dniem:

• zapłaty przez podatnika podatku nienależnego lub w wysokości większej od należnej,

• pobrania przez płatnika podatku nienależnego lub w wysokości większej od należnej,

• zapłaty przez płatnika lub inkasenta należności wynikającej z decyzji o jego odpowiedzialności podatkowej, jeżeli należność ta została określona nienależnie lub w wysokości większej od należnej,

• wpłacenia przez płatnika lub inkasenta podatku w wysokości większej od wysokości pobranego podatku,

• zapłaty przez osobę trzecią lub spadkobiercę należności wynikającej z decyzji o odpowiedzialności podatkowej lub decyzji ustalającej wysokość zobowiązania podatkowego spadkodawcy, jeżeli należność ta została określona nienależnie lub w wysokości większej od należnej.

§ 2. Nadpłata powstaje z dniem złożenia:

• zeznania rocznego - dla podatników podatku dochodowego,

• deklaracji podatku akcyzowego - dla podatników podatku akcyzowego,

• deklaracji o wpłatach z zysku za rok obrotowy - dla jednoosobowych spółek Skarbu Państwa i przedsiębiorstw państwowych,

• deklaracji kwartalnej dla podatku od towarów i usług - dla podatników podatku od towarów i usług.

Zwrot nadpłaconego podatku dochodowego z rozliczenia rocznego następuje poprzez wpływ środków na rachunek bankowy. Warunkiem dokonania zwrotu przez US jest brak bieżących i zaległych zobowiązań podatkowych. Podatnik ma także możliwość zaliczenia powstałej nadpłaty w całości lub w części na poczet przyszłych zobowiązań podatkowych.

Fiskus zwraca coraz mniej z tytułu wadliwych decyzji>>

W takim przypadku musi jednak złożyć wniosek z określeniem, jaką część nadpłaty przeznacza na poczet przyszłych zobowiązań. Powinien także zaznaczyć, na poczet których zobowiązań chce zaliczyć powstałą nadpłatę. W takiej sytuacji trzeba pamiętać, aby zobowiązania podatkowe były właściwe dla jednego urzędu skarbowego.

UWAGA

W przypadku nadpłaty w podatku dochodowym nie ma obowiązku składania wniosku o stwierdzenie nadpłaty. Funkcję wniosku pełni tu deklaracja roczna.

Przykład

Ze złożonego przez spółkę zeznania rocznego CIT-8 wynika, że kwota wpłaconych zaliczek przewyższa kwotę zobowiązania o 15 000 zł. Na dzień złożenia zeznania spółka nie ma nieuregulowanych zobowiązań podatkowych.

Wariant 1

Spółka złożyła do urzędu skarbowego wniosek o zaliczenie nadpłaty podatku dochodowego w wysokości 15 000 zł w całości na poczet przyszłych zobowiązań z tytułu VAT.

W następnych miesiącach zobowiązanie z tytułu VAT wynosiło:

• pierwszy miesiąc - 9000 zł,

• drugi miesiąc - 10 000 zł.

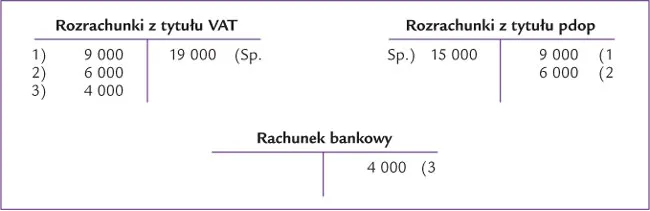

Ewidencja księgowa

1. Przeksięgowanie części nadpłaty z tytułu podatku dochodowego w pierwszym miesiącu jako forma zapłaty VAT:

Wn „Rozrachunki z tytułu VAT” 9 000

Ma „Rozrachunki z tytułu pdop” 9 000

2. Przeksięgowanie części nadpłaty z tytułu podatku dochodowego w drugim miesiącu - forma zapłaty VAT:

Wn „Rozrachunki z tytułu VAT” 6 000

Ma „Rozrachunki z tytułu pdop” 6 000

3. Wpłata do urzędu skarbowego pozostałej kwoty zobowiązania z tytułu VAT:

Wn „Rozrachunki z tytułu VAT” 4 000

Ma „Rachunek bankowy” 4 000

Stosownych przeksięgowań w miesiącu powstania zobowiązania podatkowego, na poczet którego spółka przeznaczyła nadpłatę, dokonuje także organ podatkowy.

Wariant 2

Po złożeniu zeznania rocznego nadpłata w całości została przekazana na rachunek bankowy spółki.

Ewidencja księgowa

1. Wpływ nadpłaty na rachunek bankowy:

Wn „Rachunek bankowy” 15 000

Ma „Rozrachunki z tytułu pdop” 15 000

• art. 72-80 ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa - j.t. Dz.U. z 2005 r. Nr 8, poz. 60; ost.zm. Dz.U. z 2009 r. Nr 57, poz. 466

Wioletta Chaczykowska

księgowa z licencją MF

REKLAMA

REKLAMA