Jak ewidencjonować ujawniony środek trwały

REKLAMA

REKLAMA

Do ksiąg rachunkowych okresu sprawozdawczego należy wprowadzić, w postaci zapisu, każde zdarzenie, które nastąpiło w tym okresie sprawozdawczym (art. 20 ustawy z 29 września 1994 r. o rachunkowości; dalej: uor). Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej:

REKLAMA

REKLAMA

• zewnętrzne obce - otrzymane od kontrahentów,

• zewnętrzne własne - przekazywane w oryginale kontrahentom,

• wewnętrzne - dotyczące operacji wewnątrz jednostki.

REKLAMA

Podstawą zapisów mogą być również sporządzone przez jednostkę dowody księgowe:

• zbiorcze - służące do dokonania łącznych zapisów zbioru dowodów źródłowych, które muszą być w dowodzie zbiorczym pojedynczo wymienione,

• korygujące poprzednie zapisy,

• zastępcze - wystawione do czasu otrzymania zewnętrznego obcego dowodu źródłowego,

• rozliczeniowe - ujmujące już dokonane zapisy według nowych kryteriów klasyfikacyjnych.

W przypadku uzasadnionego braku możliwości uzyskania zewnętrznych obcych dowodów źródłowych kierownik jednostki może zezwolić na udokumentowanie operacji gospodarczej za pomocą księgowych dowodów zastępczych, sporządzonych przez osoby dokonujące tych operacji. Nie może to jednak dotyczyć operacji gospodarczych, których przedmiotem są zakupy opodatkowane podatkiem od towarów i usług oraz skup metali nieżelaznych od ludności.

Tak więc podstawą ujęcia w księgach rachunkowych ujawnionego środka trwałego powinny być dokumenty stwierdzające wystąpienie tego zdarzenia, na przykład:

• umowa darowizny,

• protokół przekazania,

• protokół z inwentaryzacji (ujawnionych nadwyżek inwentaryzacyjnych) itp.

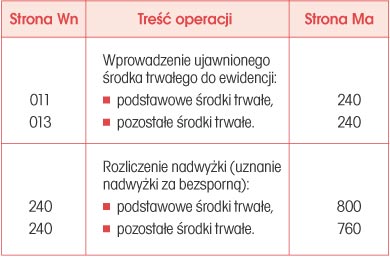

Ujawniony środek trwały należy ująć w księgach rachunkowych w sposób podany w tabeli (rozporządzenie Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych).

Tabela. Ewidencja ujawnionego środka trwałego/ /pozostałego środka trwałego

Odpisy amortyzacyjne lub umorzeniowe od środka trwałego, według ogólnej zasady wyrażonej w art. 32 ust. 1 uor, dokonywane są w drodze systematycznego, planowego rozłożenia jego wartości początkowej na ustalony okres amortyzacji.

Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu środka trwałego do używania, a jej zakończenie - nie później niż z chwilą zrównania wartości odpisów amortyzacyjnych lub umorzeniowych z wartością początkową środka trwałego lub przeznaczenia go do likwidacji, sprzedaży lub stwierdzenia jego niedoboru, z ewentualnym uwzględnieniem przewidywanej przy likwidacji ceny sprzedaży netto pozostałości środka trwałego.

Przy ustaleniu momentu rozpoczęcia naliczania amortyzacji ujawnionego środka trwałego możemy posiłkować się także zapisem art. 16 ust. 1 pkt 4 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych, stanowiącym, że od ujawnionych środków trwałych nieobjętych dotychczas ewidencją odpisów amortyzacyjnych dokonuje się, począwszy od miesiąca następującego po miesiącu, w którym środki te zostały wprowadzone do ewidencji.

Podstawy prawne

• Ustawa z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2002 r. Nr 76, poz. 694; ost.zm. Dz.U. z 2008 r. Nr 171, poz. 1056)

• Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (j.t. Dz.U. z 2000 r. Nr 54, poz. 654; ost.zm. Dz.U. z 2008 r. Nr 141, poz. 888)

• Rozporządzenie Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. Nr 142, poz. 1020; ost.zm. Dz.U. z 2008 r. Nr 72, poz. 422)

REKLAMA

REKLAMA