Nowy zawód - dyplomowany księgowy

REKLAMA

REKLAMA

Wywiad z Ryszardem Goryckim, biegłym rewidentem, przewodniczącym zespołu ds. certyfikacji zawodu księgowego Stowarzyszenia Księgowych w Polsce.

• Kiedy powstał pomysł stworzenia nowego zawodu - dyplomowanego księgowego? Czy ma to jakiś związek z obecnym kryzysem i wcześniejszymi wpadkami księgowych, jak np. sprawa Enronu?

REKLAMA

REKLAMA

Ryszard Gorycki: Certyfikowanie zawodu powstało już 20-25 lat temu. Gospodarka rynkowa ma swoje prawa i nie ogranicza się do jednego kraju. W globalnej gospodarce rynkowej rola księgowego jest dużo większa niż techniczne rejestrowanie zdarzeń gospodarczych i pilnowanie terminów podatkowych. Zawód ten pełni bardzo ważną funkcję społeczną, dlatego księgowi powinni posiadać stosowne, wszechstronne wykształcenie oraz, co pokazuje obejmujący obecnie światowe rynki finansowe kryzys, charakteryzować się odpowiednim poziomem etyki zawodowej. Niezbędne są więc wysokie kwalifikacje oraz postępowanie zgodnie z zasadami zawartymi w „Kodeksie zawodowej etyki rachunkowości”. Polska nie jest pionierem w certyfikowaniu księgowych. System certyfikacji najdłuższą tradycję ma w Wielkiej Brytanii. Działa tam 141 000 dobrowolnie zrzeszonych dyplomowanych księgowych, którzy posiadają certyfikaty honorowane przez pracodawców. Największą organizacją skupiającą księgowych jest Instytut Dyplomowanych Księgowych Anglii i Walii (ICEAW). Stowarzyszenie Księgowych w Polsce, jako członek Międzynarodowej Federacji Księgowych (IFAC), jest zobowiązane do przestrzegania jego wymogów. Certyfikacja zawodu księgowego stanowi jeden z warunków wynikających z opracowanych przez IFAC Międzynarodowych Standardów Edukacyjnych.

• Kto może zostać dyplomowanym księgowym?

R.G.: Dyplomowany księgowy to osoba, która z pełną odpowiedzialnością może pełnić funkcję menedżera finansowego. To ktoś znający zasady funkcjonowania biznesu. W wymiarze praktycznym to osoba legitymująca się odpowiednim zasobem wiedzy, posiadająca praktykę zawodową, prezentująca etyczną postawę. Do wymienionych warunków, określonych szczegółowo przez Międzynarodowe Standardy Edukacyjne, SKwP dodaje wymóg wyższego wykształcenia. Aby możliwa była weryfikacja stawianych przez MSE warunków, dyplomowany księgowy musi przejść określoną ścieżkę kwalifikacyjną i przedstawić dokumenty potwierdzające praktykę. Stowarzyszenie Księgowych pracuje obecnie nad stworzeniem czterostopniowego systemu łączącego tytuł dyplomowanego księgowego z już funkcjonującą ścieżką edukacyjną Stowarzyszenia. System taki pozwoliłby na jasne określenie owej ścieżki kwalifikacyjnej dla kandydatów na dyplomowanych księgowych.

REKLAMA

• Jak będzie wyglądała ścieżka edukacyjna od księgowego do dyplomowanego księgowego?

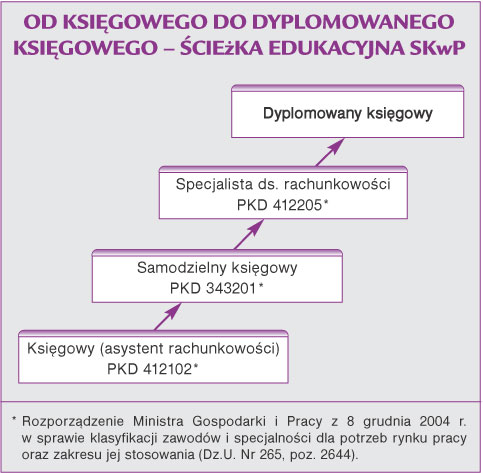

R.G.: Ścieżka edukacyjna przygotowana przez Stowarzyszenie w dużej mierze już istnieje. Obejmuje ona łącznie 14 modułów podzielonych na cztery stopnie kształcenia. Pierwsze trzy to: asystent rachunkowości, samodzielny księgowy oraz specjalista ds. rachunkowości (dawny główny księgowy). Zawody te są uregulowane rozporządzeniem Ministra Gospodarki i Pracy z 8 grudnia 2004 r. w sprawie klasyfikacji zawodów i specjalności dla potrzeb rynku pracy oraz zakresu jej stosowania. Czwarty stopień to dyplomowany księgowy - nowy zawód, który według przewidywań powinno uzyskać około 15% księgowych.

• Jaki jest wymagany zakres wiedzy na poszczególnych stopniach?

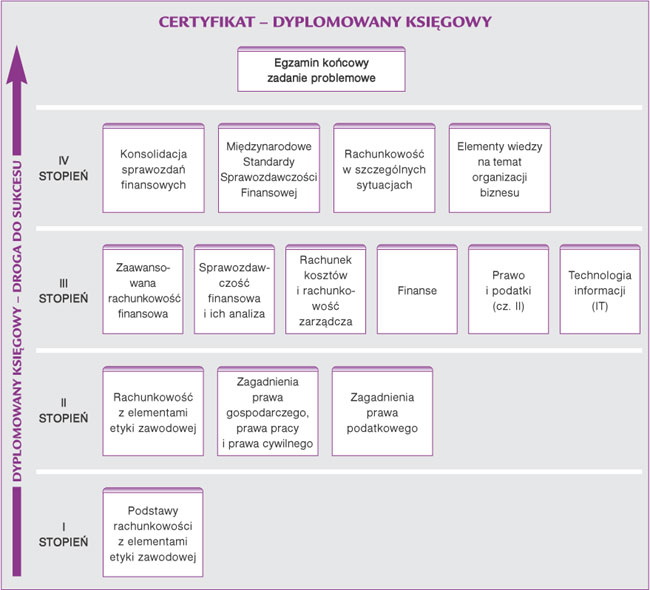

R.G.: Odpowiednie kursy dla księgowych, samodzielnych księgowych oraz specjalistów ds. rachunkowości już od dawna są organizowane przez SKwP i inne firmy szkoleniowe. Pierwszy, najniższy stopień obejmuje moduł 1, tj. „Podstawy rachunkowości z elementami etyki zawodowej”. Stopień drugi obejmuje moduły od 2 do 4: „Rachunkowość z elementami etyki zawodowej”, „Zagadnienie prawa gospodarczego, prawa pracy i prawa cywilnego” oraz „Zagadnienia z prawa podatkowego (część I)”. Pierwszy egzamin nastąpi po ukończeniu modułów 1-4.

Drugi egzamin należy zdać po ukończeniu modułów 5-10: „Zaawansowana rachunkowość finansowa”, „Sprawozdawczość finansowa”, „Rachunek kosztów i rachunkowość zarządcza”, „Finanse”, „Prawo podatkowe (część II)”, „Technologia informacji (IT)”.

Moduły 11-14 stopnia czwartego obejmują wiedzę o zarządzaniu przedsiębiorstwem: „Konsolidacja sprawozdań finansowych”, „Międzynarodowe Standardy Sprawozdawczości Finansowej”, „Rachunkowość w szczególnych sytuacjach” oraz „Elementy wiedzy na temat organizacji i biznesu”. Osoby ubiegające się o tytuł dyplomowanego księgowego muszą przystąpić do egzaminu końcowego, który składa się z części sprawdzającej wiedzę z czwartego stopnia oraz z zadania - studium przypadku. Po zdaniu go z wynikiem pozytywnym oraz udokumentowaniu wymaganej praktyki uzyskają certyfikat dyplomowanego księgowego, a Stowarzyszenie będzie prowadziło rejestr osób go posiadających. Jednak najważniejsze jest nie samo zdobycie certyfikatu, ponieważ proces certyfikacji nie zakończy się po jego uzyskaniu. Cały system edukacyjny księgowych polega na nieustannym dokształcaniu. O ile uczestnictwo w kursach dla księgowych, samodzielnych księgowych, specjalistów ds. rachunkowości jest dobrowolne, o tyle osoba posiadająca certyfikat dyplomowanego księgowego będzie miała obowiązek nieustannego dokształcania się. We współczesnej gospodarce księgowy musi dotrzymać kroku zmieniającemu się otoczeniu. Niestety, z doświadczenia wynika, że jest wielu takich księgowych, którzy po uzyskaniu licencji Ministerstwa Finansów nie dokształcali się już dalej. Często nie jest to nawet ich wina, ale pracodawców, którzy widzą tylko koszty kursu doskonalenia zawodowego.

• Czy to oznacza, że tak jak dla biegłych rewidentów będą organizowane coroczne szkolenia obowiązkowe?

R.G.: Projekt przewiduje, że dyplomowany księgowy będzie musiał zaliczyć 120 godzin szkolenia zawodowego w ciągu trzech lat. Z tego 60 godzin to szkolenie weryfikowane, po 20 godzin rocznie, a pozostałe 60 godzin obejmuje indywidualnie wybrane formy szkoleń.

• Kto będzie to kontrolować?

R.G.: Prawdopodobnie będzie to sprawdzane metodą wyrywkową. Prace nad dokładnym funkcjonowaniem systemu certyfikacji jeszcze trwają.

• Jak w kontekście nowego zawodu i nowego systemu edukacyjnego wygląda obecny system zawodu księgowego? Gdzie w tej ścieżce edukacyjnej plasuje się certyfikat Ministerstwa Finansów?

R.G.: Po zatwierdzeniu treści merytorycznych poszczególnych modułów określimy, w jakim stopniu będą akceptowane posiadane kwalifikacje i kto może zostać zwolniony z egzaminów na poszczególnych stopniach kształcenia. Jednak należy podkreślić, że z egzaminu końcowego, obejmującego zakres wiedzy czwartego stopnia i studium przypadku, nie przewidujemy zwolnień. Kandydaci mogą jednak przystąpić do egzaminów eksternistycznie (nie ma konieczności uczestniczenia w kursach). Moduły 1-4 odpowiadają licencjatowi szkoły wyższej. Stopień trzeci, obejmujący moduły 5-10, odpowiada magisterium wyższej uczelni. Dlatego niektóre szkoły wyższe już wyraziły swoje zainteresowanie uczestnictwem w kształceniu dyplomowanych księgowych.

Według przewidywań dotychczasowe certyfikaty MF będą akceptowane na stopniu trzecim, tj. zaliczającym moduły 1-10. Ministerstwo Finansów bardzo wspiera nasze działania, w pracach zespołu ds. certyfikacji zawodu księgowego czynnie uczestniczą jego reprezentanci.

• Warunki uzyskania dotychczasowego certyfikatu MF nie pokrywają się z wymaganiami trzeciego stopnia Państwa certyfikacji. Jednak projekt rozporządzenia MF w sprawie uprawnień do usługowego prowadzenia ksiąg rachunkowych przewiduje rozszerzony zakres zagadnień objętych egzaminem. Jak ten problem zostanie rozwiązany?

R.G.: Nie ma jeszcze ostatecznego rozwiązania. Są takie opinie, że to rynek zweryfikuje różnicę w posiadanych kwalifikacjach. A różnica ta występuje przede wszystkim w wiedzy o rachunku kosztów i rachunkowości zarządczej. Jest to bardzo istotne zagadnienie z punktu widzenia funkcjonowania przedsiębiorstwa. Wiele osób uważa, że różnica powinna być wyeliminowana w drodze uzupełniania kwalifikacji. Byłyby za to odpowiedzialne oddziały okręgowe Stowarzyszenia.

• Czy certyfikat dyplomowanego księgowego zostanie uregulowany ustawowo?

R.G.: W najbliższym czasie na pewno nie. W Wielkiej Brytanii, z której doświadczeń dużo korzystamy, system certyfikacji oparty jest na zaufaniu rynku. Ale w Wielkiej Brytanii funkcjonuje prawo zwyczajowe. W innych krajach, o kodyfikowanym systemie prawnym, to rządy regulują certyfikację zawodu księgowego. Do takich krajów należy też Polska, co oznacza, że kiedyś prawdopodobnie zostanie i u nas skodyfikowana.

• Kto w takim razie będzie honorował ten certyfikat?

R.G.: Liczymy na rynek. Rada Pracodawców utworzona w SKwP opiniuje i doradza w działaniach związanych z certyfikacją. Mamy nadzieję, że pracodawcy, środowisko biznesowe dostrzegą korzyści związane z zatrudnianiem wysoko wykwalifikowanego księgowego. Gwarantuje to bowiem sprawozdanie finansowe o wysokiej jakości, prawidłowo sporządzone deklaracje podatkowe, a przede wszystkim bezpieczeństwo obrotu gospodarczego.

• Dziękuję za rozmowę

Rozmawiała: Gyöngyvér Takáts

REKLAMA

REKLAMA