Rozliczenie VAT w okresie przejściowym

REKLAMA

REKLAMA

1. Usługi w dziedzinie kultury, sztuki, sportu, nauki, edukacji, rozrywki itp.

W przepisach przejściowych zastrzeżono, że w okresie do 31 grudnia 2010 r. (a więc przez rok po wejściu w życie nowelizacji ustawy o VAT) na niezmienionych zasadach będą opodatkowane usługi w dziedzinie kultury, sztuki, sportu, nauki, edukacji, rozrywki oraz podobne usługi, takie jak targi i wystawy, a także usługi pomocnicze do tych usług, w tym świadczenie usług przez organizatorów usług w tych dziedzinach (art. 2 ustawy zmieniającej).

REKLAMA

REKLAMA

Obecnie, na podstawie art. 27 ust. 2 pkt 3 lit. a) ustawy o VAT, usługi te podlegają opodatkowaniu w państwie, w którym są faktycznie wykonywane (świadczone).

Dopiero 1 stycznia 2011 r. wejdą w życie nowe regulacje, tj. art. 28g znowelizowanej ustawy o VAT.

Przypomnijmy, że nowe przepisy wprowadzają rozróżnienie między sytuacjami, gdy powyższe usługi świadczone są na rzecz:

REKLAMA

• podmiotów niebędących podatnikami - w takich przypadkach miejscem ich opodatkowania będzie państwo, w którym faktycznie ta działalność jest wykonywana,

• podatników - wtedy opodatkowane w państwie faktycznego wykonania będą jedynie usługi wstępu na imprezy kulturalne, artystyczne, sportowe, naukowe, edukacyjne, rozrywkowe lub podobne, takie jak targi i wystawy, oraz usługi pomocnicze związane z usługami wstępu na te imprezy. Pozostałe rodzaje usług w powyższych dziedzinach będą natomiast opodatkowane według nowo wprowadzonej zasady ogólnej, tj. zasadniczo w państwie siedziby usługobiorcy. Obecnie, zgodnie z przywołanym art. 27 ust. 2 pkt 3 lit. a) ustawy o VAT, są one opodatkowane w państwie faktycznego wykonania.

2. Informacje podsumowujące

Przez dwa lata po wejściu w życie nowych przepisów, tj. do końca 2011 r., będzie obowiązywać zwiększony limit kwoty WDT (tj. 500 000 zł, a nie 250 000 zł w kwartale), którego przekroczenie powoduje konieczność składania miesięcznych informacji podsumowujących.

Od przyszłego roku informacje podsumowujące (trzeba w nich będzie wykazywać także większość usług świadczonych na rzecz unijnych podatników) będą zasadniczo składane za okresy miesięczne w terminie do 15 dnia następnego miesiąca. Dla informacji składanych w formie elektronicznej pozostawiono termin do 25 dnia następnego miesiąca.

Jedynie bardzo wąska grupa podatników nadal będzie uprawniona do składania informacji kwartalnych. Będą mogli je składać podatnicy, u których kwota:

• WDT oraz dostaw towarów w ramach trójstronnych transakcji w procedurze uproszczonej (gdy podatnik jest podmiotem drugim w kolejności) nie przekracza w danym kwartale i nie przekraczała w żadnym z czterech poprzednich kwartałów kwoty 500 000 zł. Limit ten na podstawie przepisów przejściowych będzie obowiązywał do końca 2011 r. (art. 4 ustawy zmieniającej). Od 1 stycznia 2012 r. kwota ta będzie wynosić 250 000 zł;

• WNT - całkowita wartość tych transakcji, bez podatku - nie przekracza w danym kwartale 50 000 zł.

Podatnicy świadczący usługi będą mogli składać kwartalne informacje podsumowujące bez względu na wysokość obrotów.

Należy nadmienić, że omawiane regulacje będą obowiązywać dopiero w odniesieniu do informacji podsumowujących składanych za pierwszy okres sprawozdawczy w 2010 r. (a nie tych składanych w 2010 r., ale jeszcze za ostatni kwartał 2009 r.).

Jedynie wskazany obowiązek weryfikowania wartości kwot WDT za cztery poprzednie kwartały będzie dotyczyć także kwartałów 2009 r., czyli poprzedzających pierwszy kwartał 2010 r.

3. Obowiązek podatkowy w imporcie usług

Kolejną kwestią, dla której przewidziano rozwiązanie przejściowe, jest obowiązek podatkowy w imporcie usług (art. 5 ustawy zmieniającej).

Według nowych przepisów obowiązek podatkowy z tytułu importu usług będzie powstawał zasadniczo z chwilą wykonania usługi, z tym że:

• usługi, dla których, w związku z ich świadczeniem, są ustalane następujące po sobie terminy płatności lub rozliczeń, będzie się uznawać za wykonane z upływem każdego okresu, do którego odnoszą się te rozliczenia lub płatności, do momentu zakończenia świadczenia tych usług,

• usługi świadczone w sposób ciągły przez okres dłuższy niż rok, dla których, w związku z ich świadczeniem, w danym roku nie upływają terminy rozliczeń lub płatności, będzie się uznawać za wykonane z upływem każdego roku podatkowego, do momentu zakończenia świadczenia tych usług.

Gdy przed wykonaniem usługi zostanie zapłacona zaliczka, obowiązek podatkowy powstanie z chwilą jej uiszczenia (art. 19 ust. 19b w zw. z art. 19 ust. 11 ustawy o VAT).

W art. 5 ustawy zmieniającej ustawę o VAT doprecyzowano, że w przypadku importu usług wykonanych przed 1 stycznia 2010 r., w stosunku do których nie powstał jeszcze obowiązek podatkowy na podstawie dotychczasowych przepisów, podatek będzie rozliczany właśnie na podstawie stanu prawnego obowiązującego do końca 2009 r. Nie będą stosowane nowe przepisy dotyczące powstania obowiązku podatkowego.

W praktyce, oprócz powyższego, uregulowanego przez ustawodawcę przypadku, mogą wystąpić również inne sytuacje przejściowe, związane z importem usług na przełomie lat 2009/2010.

PRZYKŁAD

Spółka „A” nabywa od kontrahenta z Niemiec usługi na rzeczowym majątku ruchomym. Po uszlachetnieniu towary są wywożone z Niemiec do Polski. Spółka „A” podaje kontrahentowi uzyskany w Polsce NIP UE. Jedno ze zleceń (uszlachetnianie danej partii towarów) było realizowane w okresie od 15 do 28 grudnia 2009 r. (kontrahent wystawił fakturę 2 stycznia 2010 r.).

Usługi zostały wykonane jeszcze w 2009 r., ale obowiązek podatkowy z tytułu importu usług powstał w 2010 r. Dlatego zgodnie z przepisami przejściowymi spółka „A” rozliczy import usług na dotychczasowych zasadach, tj. rozpozna obowiązek podatkowy 2 stycznia 2010 r. (z chwilą wystawienia faktury przez kontrahenta).

4. Miejsce opodatkowania usług

W nowelizacji ustawy o VAT nie ma natomiast przepisów przejściowych w odniesieniu do najistotniejszego zagadnienia z zakresu tzw. Pakietu VAT, tj. całkowicie nowej zasady ustalania miejsca opodatkowania (świadczenia) usług.

Może się okazać, że w odniesieniu do nabywanych czy świadczonych przez podatnika usług diametralnej zmianie ulegną zasady ich opodatkowania, np. dane usługi przed nowelizacją podlegają opodatkowaniu w Polsce, a po 1 stycznia 2010 r. będą opodatkowane w innym państwie (lub odwrotnie). Podobnie może być w przypadku importu usług.

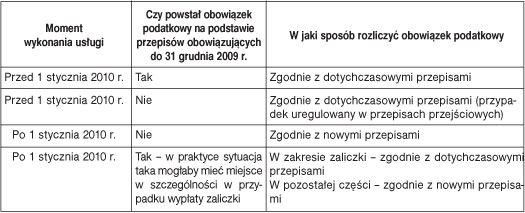

W takich sytuacjach mogą powstać wątpliwości, w jaki sposób prawidłowo rozliczyć świadczone usługi lub ich import. Czy podejmując decyzję o stosowaniu starych lub nowych przepisów, trzeba się kierować datą wykonania usługi czy może inną przesłanką?

W moim przekonaniu decydujący w tym zakresie powinien być moment powstania obowiązku podatkowego (z zastrzeżeniem uwag przedstawionych w pkt 3), tj. ten element konstrukcyjny podatku, który pozwala niejako na uchwycenie danej czynności w czasie. Innymi słowy, jeżeli powstanie on jeszcze przed końcem 2009 r., będziemy stosować dotychczasowe regulacje. W sytuacji gdy obowiązek podatkowy powstanie już po 1 stycznia 2010 r., miejsce świadczenia usług ustalimy na nowych zasadach.

Należy przy tym pamiętać, że w niektórych przypadkach obowiązek podatkowy w ogóle nie będzie powstawał (np. kiedy będziemy świadczyć lub nabywać usługi, których miejsce opodatkowania jest w innym państwie). Niemniej jednak również wtedy, poprzez analogię, należałoby się posłużyć przepisami o obowiązku podatkowym i odpowiednio je stosować.

Trzeba jednak podkreślić, że w związku z brakiem jakichkolwiek wskazówek w tym zakresie organy podatkowe mogą zaprezentować odmienne stanowisko. Dobrze zatem potwierdzić prawidłowość rozwiązania w drodze interpretacji indywidualnej albo dołożyć starań, aby świadczone czy nabywane na przełomie lat 2009/2010 usługi były jednak wykonane przed końcem roku i jednocześnie aby w tym terminie powstał obowiązek podatkowy (albo też, aby oba zdarzenia miały miejsce już na gruncie nowych przepisów).

PRZYKŁAD

Spółka „A” świadczy na rzecz kontrahenta z USA usługi wewnątrzwspólnotowego transportu towarów na odcinku Polska-Holandia. Ponieważ kontrahent z USA nie jest zarejestrowany na potrzeby VAT w żadnym z państw Wspólnoty (nie posługuje się numerem VAT EU takiego państwa), przedmiotowe usługi, w stanie prawnym do końca 2009 r., podlegają opodatkowaniu w państwie rozpoczęcia transportu, tj. w Polsce. Natomiast począwszy od 1 stycznia 2010 r. usługi te zasadniczo będą opodatkowane po stronie usługobiorcy, tj. poza Polską.

Transport towarów zrealizowany był w ostatnich dniach grudnia 2009 r. Spółka „A” wystawi fakturę 3 stycznia 2010 r., za którą zapłatę otrzyma 16 stycznia 2010 r.

Posłużenie się przepisami o obowiązku podatkowym (art. 19 ust. 13 pkt 2 lit. a) ustawy o VAT) wskazuje, że powstałby on 16 stycznia 2010 r., tj. z chwilą otrzymania zapłaty (choć de facto nie powstanie, gdyż usługi te nie będą podlegały opodatkowaniu w Polsce). W konsekwencji, zgodnie z zaprezentowanym poglądem, mimo że usługa transportu była wykonana w 2009 r., spółka „A” powinna wystawić fakturę bez VAT.

5. Zwroty VAT dla podmiotów zagranicznych

Zgodnie z przepisami przejściowymi dotychczasowe zasady ubiegania się podmiotów zagranicznych o zwrot VAT w Polsce stosuje się w odniesieniu do wniosków złożonych (dostarczonych) przed końcem 2009 r.

Nowe przepisy (przewidujące wiele niezwykle istotnych zmian, m.in. składanie przez podmioty unijne wniosków drogą elektroniczną za pośrednictwem właściwego sobie urzędu celnego, a nie bezpośrednio do organów podatkowych państwa zwrotu) będą obowiązywać już w stosunku do wniosków złożonych od 1 stycznia 2010 r., a więc odnoszących się do 2009 r.

Powyższy zapis wynika wprost z przepisów unijnych, które powinny zostać zaimplementowane przez wszystkie państwa członkowskie. Należy zatem założyć, że zasada ta będzie dotyczyć również polskich podatników ubiegających się o zwroty VAT w innych państwach członkowskich.

6. Rejestracja na potrzeby VAT UE

W ustawie zmieniającej ustawę o VAT znajdziemy również odniesienie do kwestii rejestracji na potrzeby VAT UE w związku z rozszerzeniem katalogu podatników, na których, począwszy od przyszłego roku, będzie ciążyć obowiązek uzyskania NIP z literami PL.

Obecnie obowiązkowi rejestracji na potrzeby VAT UE podlegają podatnicy, którzy dokonują WDT, WNT oraz nabywają usługi, o których mowa w art. 28 ust. 3, 4, 6 i 7 ustawy o VAT i podają kontrahentom uzyskany w Polsce NIP UE, aby miejscem opodatkowania tych usług była Polska.

Konieczność uzyskania unijnego NIP w związku z dokonywaniem WDT i WNT pozostanie bez zmian. Rozszerzony zostanie natomiast obowiązek rejestracji i posługiwania się unijnym numerem w zakresie usług, tj. w związku:

• z importem usług, o których mowa w art. 28b ustawy o VAT (a więc wszelkich usług poza nielicznymi wyjątkami),

• ze świadczeniem usług na rzecz podatników unijnych, które stanowić będą dla nich import usług (poza zwolnionymi z VAT lub podlegającymi stawce 0% w państwie unijnym usługobiorcy).

Jak zastrzeżono w przepisach przejściowych, podatnicy zarejestrowani na potrzeby VAT UE na podstawie dotychczasowych przepisów będą uznani za zarejestrowanych również na potrzeby nabywania/świadczenie usług według nowych regulacji.

W przepisach przejściowych ustawodawca nie odniósł się do podatników zarejestrowanych na potrzeby VAT UE w związku z dokonywaniem transakcji WDT lub WNT. Ponieważ w ich przypadku żadne zmiany nie zaszły, nie było konieczności wprowadzania uregulowań przejściowych. Po 1 stycznia 2010 r. ich numery VAT UE oczywiście nadal pozostaną aktywne.

PRZYKŁAD

Spółka „A” jest od dłuższego czasu zarejestrowana na potrzeby VAT UE. Oprócz transakcji towarowych nabywa również liczne usługi od podmiotów zagranicznych (w tym w zakresie wewnątrzwspólnotowego transportu towarów, o którym mowa w art. 28 ust. 3 ustawy o VAT). W zgłoszeniu VAT-R/UE zaznaczyła niegdyś pola dla WDT, WNT oraz nabywania usług, o których mowa w art. 28 ust. 3, 4, 6 i 7 ustawy o VAT.

Mimo że przypadek ten nie został uregulowany w przepisach przejściowych, po 1 stycznia 2010 r. spółka „A” nie będzie obowiązana aktualizować zgłoszenia VAT-R/UE ani składać go ponownie. Nadany jej niegdyś numer VAT UE pozostanie ważny i prawidłowy.

PRZYKŁAD

Spółka „B” nie dokonuje WDT ani WNT, ale dokonuje importu usług doradczych, prawniczych oraz usług wewnątrzwspólnotowego transportu towarów. W związku z tym w zgłoszeniu VAT-R/UE spółka „B” odznaczyła jedynie opcję nabywania usług, o których mowa w art. 28 ust. 3, 4, 6 i 7 ustawy o VAT.

Zgodnie z przepisami przejściowymi spółka „B” nie będzie obowiązana aktualizować zgłoszenia VAT-R/UE ani składać go ponownie.

Z powodu braku jednoznacznych przepisów powstaje problem w przypadku, gdy podatnik był zarejestrowany jako podatnik VAT UE tylko do WDT lub WNT, a od 1 stycznia 2010 r. ma obowiązek posługiwać się numerem VAT UE również np. z tytułu świadczenia usług. Zdaniem autora podatnik nie musi w takim przypadku ponownie składać VAT-R, gdyż już jest zarejestrowany jako podatnik VAT UE. Urząd potwierdza rejestrację generalnie jako podatnika VAT UE, a nie tylko do konkretnej czynności. Stanowisko to zostało potwierdzone także w Krajowej Informacji Podatkowej. Redakcja wystąpiła również do Ministra Finansów o interpretację przepisów.

7. Wewnątrzwspólnotowa dostawa towarów (WDT)

Nowe przepisy przyniosą również istotne zmiany w zakresie rozliczania WDT. W przypadku opóźnień w otrzymaniu dokumentów potwierdzających dokonanie WDT nadal możliwe będzie zawieszenie obowiązku zastosowania stawki krajowej nawet przez dwa miesiące, ale ostatecznie dostawa będzie wykazana w miesiącu jej dokonania - czy to od razu, czy też poprzez późniejszą korektę. Wprowadzono również bardziej przejrzysty podział na WDT dokonywane przez podatników rozliczających się miesięcznie (nieważne, którego miesiąca danego kwartału) oraz kwartalnie.

Niestety, w przepisach przejściowych nie doprecyzowano, w odniesieniu do których z dokonanych na przełomie lat 2009/2010 transakcji WDT należy stosować nowe regulacje. W przypadku WDT obowiązek podatkowy powstaje zasadniczo z chwilą wystawienia faktury, nie później niż 15 dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towarów. Może się zatem okazać, że dla transakcji zrealizowanych pod koniec grudnia 2009 r. obowiązek podatkowy powstanie w miesiącu kolejnym, tj. już w 2010 r. (z chwilą wystawienia faktury lub 15 dnia tego miesiąca w razie niewystawienia faktury).

W takiej sytuacji decydujący dla oceny, czy stosujemy obecne czy nowe przepisy, powinien być moment powstania obowiązku podatkowego. Jeżeli powstanie on jeszcze przed końcem 2009 r., będziemy stosować dotychczasowe regulacje. W sytuacji gdy obowiązek podatkowy z tytułu WDT powstanie w 2010 r., właściwe będą nowe zasady rozliczania WDT.

PRZYKŁAD

Spółka „A”, rozliczająca się miesięcznie, dokonała dwóch dostaw WDT w dniu 28 grudnia 2009 r. Pierwszą z dostaw udokumentowała fakturą wystawioną 29 grudnia, natomiast dla drugiej dostawy wystawiła fakturę dopiero 3 stycznia 2010 r.

Ponieważ dla pierwszej transakcji WDT obowiązek podatkowy powstał jeszcze przed końcem 2009 r., spółka „A” będzie rozliczała WDT zgodnie z dotychczasowym brzmieniem art. 42 ust. 12 pkt 1 oraz ust. 12a ustawy o VAT. Jeżeli spółka „A” nie zgromadzi na czas dowodów WDT, będzie zobowiązana wykazać dostawę krajową (według stawki krajowej) najpóźniej w rozliczeniu za styczeń 2010 r.

Natomiast druga z dokonanych przez spółkę „A” transakcji WDT będzie rozliczana już według nowych przepisów, tj. spółka „A” będzie mogła zawiesić obowiązek wykazania dostawy krajowej (przy braku dokumentów) nawet do marca 2010 r.

Tomasz Maicher

ekspert w zakresie VAT

REKLAMA

REKLAMA