Świadczenia urlopowe - kiedy przysługują i jak je wykazać w księgach?

REKLAMA

REKLAMA

Prawo do świadczenia urlopowego

Świadczenie urlopowe mogą wypłacać pracodawcy zatrudniający według stanu na dzień 1 stycznia danego roku mniej niż 20 pracowników w przeliczeniu na pełne etaty i nietworzący zakładowego funduszu świadczeń socjalnych.

REKLAMA

REKLAMA

Świadczenie urlopowe jest prawem, a nie obowiązkiem pracodawcy. W związku z tym pracodawca, który nie chce wypłacać świadczenia urlopowego, musi dokonać formalności określonych w ustawie o ZFŚS. Zależą one od stanu zatrudnienia, ustalanego na dzień 1 stycznia danego roku.

Dłuższy urlop wypoczynkowy - kto ma do niego prawo?

UWAGA!

REKLAMA

Pracodawcy tworzący zakładowy fundusz świadczeń socjalnych nie mają możliwości wypłaty świadczeń urlopowych. W praktyce dofinansowania tego typu nazywane są wtedy wczasami pod gruszą.

Tabela 1. Świadczenia urlopowe a ZFŚS

| Pracodawca Autopromocja

| • możliwość rezygnacji z ZFŚS i wypłaty świadczeń urlopowych |

| Sfera budżetowa | • obowiązek utworzenia ZFŚS |

| Pracodawca spoza sfery budżetowej, zatrudniający co najmniej 20 pracowników w przeliczeniu na pełne etaty | • możliwość rezygnacji z ZFŚS lub obniżenia odpisu na ZFŚS - poprzez zapisy w układzie zbiorowym pracy lub w regulaminie pracy, po uzgodnieniu ze związkami zawodowymi lub przedstawicielami pracowników |

| Pracodawca spoza sfery budżetowej, zatrudniający co najmniej 20 pracowników, ale mniej niż 20 w przeliczeniu na pełne etaty | • możliwość rezygnacji z ZFŚS i wypłaty świadczeń urlopowych - poprzez zapisy w układzie zbiorowym pracy lub w regulaminie wynagradzania, po uzgodnieniu ze związkiem zawodowym lub przedstawicielami pracowników |

| Pracodawca spoza sfery budżetowej, zatrudniający mniej niż 20 pracowników, nieobjęty układem zbiorowym pracy | • możliwość rezygnacji z ZFŚS i wypłaty świadczeń urlopowych - poprzez przekazanie informacji pracownikom corocznie do końca stycznia, w sposób przyjęty u danego pracodawcy, np. przez wywieszenie informacji na tablicy ogłoszeń lub przekazanie pisma |

Źródło: na podstawie www.pip.gov.pl

Pracodawca spełniający warunki dotyczące stanu zatrudnienia, który nie zrezygnował z wypłacania świadczenia urlopowego w sposób określony w ustawie o ZFŚS, jest obowiązany je wypłacać na zasadach określonych w ustawie.

Elastyczny czas pracy - co warto wiedzieć?

Świadczenie urlopowe jest świadczeniem roszczeniowym. Oznacza to, że każdemu pracownikowi, który spełnił niezbędne warunki, świadczenie to bezwzględnie się należy (chyba że pracodawca uregulował poprawnie sytuację, w której świadczenia się nie wypłaca, jak powyżej). Co więcej, pracownik ma prawo dochodzić wypłaty świadczenia w przypadku jej zaniechania przez pracodawcę.

Pracodawca, który nie ogłosi decyzji o rezygnacji ze świadczeń socjalnych i nie wypłaci świadczeń urlopowych, może zostać ukarany karą grzywny. Dodatkowo powinien liczyć się z roszczeniami pracowników o wypłatę tych świadczeń. Sąd Najwyższy uznał bowiem, że osoby zatrudnione przez pracodawcę zatrudniającego mniej niż 20 pracowników, który nie utworzył funduszu socjalnego, mają roszczenia o wypłatę świadczenia urlopowego (wyrok z 4 lipca 2007 r., sygn. akt II PK 25/07). Interpretację bardziej korzystną dla pracodawców przedstawił Naczelny Sąd Administracyjny. W wyroku z 1 marca 2007 r. (sygn. akt I OSK 814/06) stwierdził, że jeśli pracodawca nie przyjął na siebie obowiązku wypłaty świadczeń urlopowych, nieprzekazanie pracownikom wyżej opisanej informacji nie może być utożsamiane z obowiązkiem wypłaty świadczenia urlopowego.

Nabycie prawa do urlopu wypoczynkowego

Jak wykazać świadczenie urlopowe w księgach rachunkowych

Świadczenia urlopowe obciążają koszty działalności operacyjnej, gdyż są zaliczane do świadczeń na rzecz pracowników.

Zapraszamy na forum o Rachunkowość

PRZYKŁAD

Pracodawca przyznał 10 sierpnia 2013 r. świadczenie urlopowe w wysokości brutto 1093,93 zł (pracownik zatrudniony na pełny etat). Od świadczenia urlopowego naliczono i potrącono zaliczkę na podatek dochodowy. Wypłacono pracownikowi kwotę netto. Pracodawca prowadzi ewidencję kosztów w zespole 4.

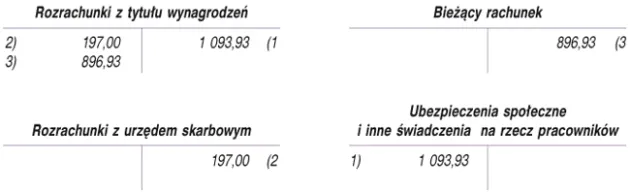

Ewidencja księgowa

1. PK - naliczenie świadczenia urlopowego:

Wn „Ubezpieczenia społeczne i inne świadczenia na rzecz pracowników” 1 093,93 zł

Ma „Rozrachunki z tytułu wynagrodzeń” 1 093,93 zł

2. PK - zaliczka na podatek dochodowy (według stawki 18%):

Wn „Rozrachunki z tytułu wynagrodzeń” 197,00 zł

Ma „Rozrachunki z urzędem skarbowym” 197,00 zł

3. WB - wypłata świadczenia urlopowego: 896,93 zł

Wn „Rozrachunki z tytułu wynagrodzeń” 896,93 zł

Ma „Bieżący rachunek” 896,93 zł

Więcej na ten temat przeczytasz na Platformie Księgowych www.inforfk.pl w artykule: "Kiedy przysługują świadczenia urlopowe i jak je wykazać w księgach" >>

REKLAMA

REKLAMA