Wynagrodzenia księgowych - "widełki" i mediany na poszczególnych stanowiskach. Kto może liczyć na podwyżkę w 2026 roku?

REKLAMA

REKLAMA

Ile zarabiają księgowi w 2026 roku? Czy mogą liczyć na podwyżki? Okazuje się, że jedynie w przypadku młodszych księgowych można z większą pewnością mówić o wzroście pensji ale wynika to głównie z obowiązku podniesienia minimalnego wynagrodzenia. Stagnację wynagrodzeń w branży księgowej widać za to najlepiej na stanowisku księgowego (specjalisty) – tu mediana wynagrodzeń zatrzymała się na poziomie 7660 zł brutto.

- Zarobki księgowych. Spłaszczenie siatki płac i stagnacja na średnim szczeblu

- Młodsza księgowa / młodszy księgowy (junior)

- Księgowa / księgowy (specjalista)

- Księgowa / księgowy (starszy specjalista)

- Główna księgowa / Główny księgowy

- Co z podwyżkami dla księgowych?

- Pesymizm księgowych

- Pracy więcej, ale nie klientów w biurach rachunkowych

Zarobki księgowych. Spłaszczenie siatki płac i stagnacja na średnim szczeblu

Analiza danych płacowych wskazuje na wyraźne wyhamowanie dynamiki wzrostu płac. O ile stawki na stanowiskach początkowych odczuwalnie wzrosły, o tyle wynagrodzenia dla rdzenia branży oraz na wyższych stanowiskach podlegają obecnie jedynie symbolicznym podwyżkom.

REKLAMA

REKLAMA

Młodsza księgowa / młodszy księgowy (junior)

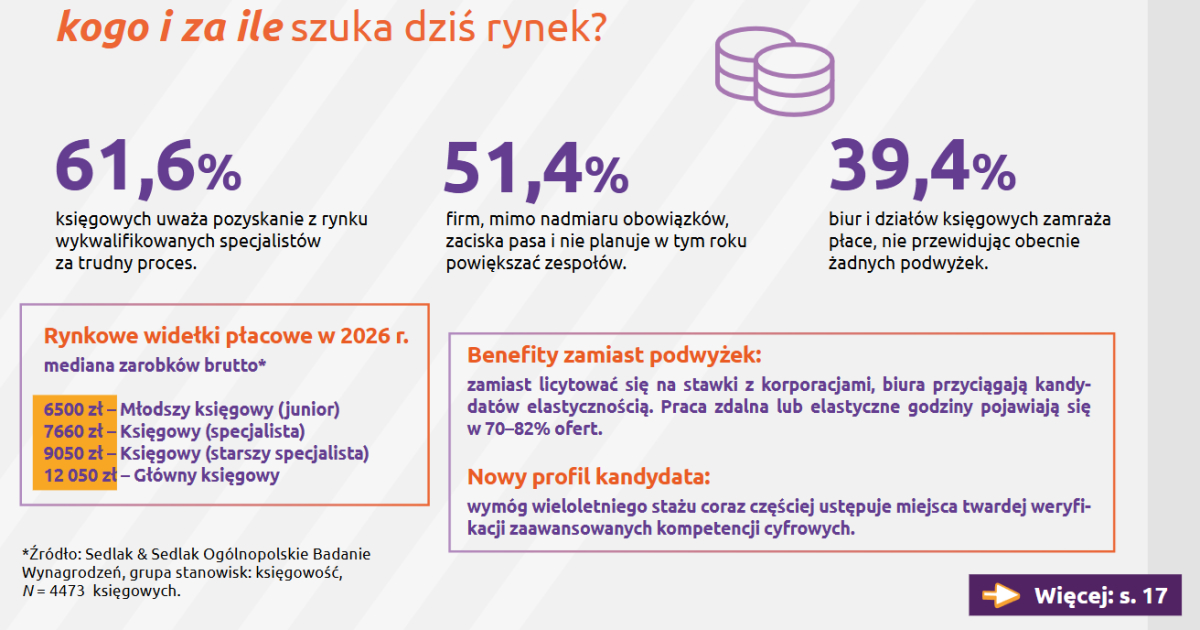

Obecnie uśrednione widełki rynkowe to 5770– 7450 zł brutto, z medianą na poziomie 6500 zł brutto. Wzrost stawek na stanowiskach początkowych nie wynika jednak z rynkowej koniunktury, lecz z odgórnego podnoszenia ustawowej płacy minimalnej. Wymusiło to na pracodawcach sztuczne podniesienie stawek startowych.

Księgowa / księgowy (specjalista)

To na tym szczeblu najlepiej widać stagnację zauważaną przez ankietowanych. Rynkowe raporty płacowe podają uśrednione widełki na poziomie 6550 – 9090 zł brutto, z medianą na poziomie 7660 zł brutto.

Księgowa / księgowy (starszy specjalista)

W przypadku księgowych z większym, udokumentowanym stażem, dane wykazują uśrednione widełki płacowe na poziomie 7450 – 11.890 zł brutto, a mediana w tym wypadku kształtuje się na poziomie 9050 zł brutto.

REKLAMA

Główna księgowa / Główny księgowy

Również na stanowiskach zarządczych widać wyraźne ochłodzenie nastrojów płacowych w stosunku do lat ubiegłych. Aktualne dane rynkowe wskazują dla tej roli widełki rzędu 9200 – 16.070 zł brutto, z medianą wynoszącą 12.050 zł.

Źródłem powyższych danych odnośnie kwot wynagrodzeń księgowych jest: Sedlak & Sedlak Ogólnopolskie Badanie Wynagrodzeń, grupa stanowisk: księgowość, N = 4473 księgowych

Co z podwyżkami dla księgowych?

Jak wynika z raportu fillup k24 „Barometr nastrojów polskich księgowych 2026 zgłaszany przez blisko 40% księgowych brak perspektyw na podwyżki w 2026 roku to bezpośrednie odzwierciedlenie rynkowej „fazy stabilizacji”, w której znalazła się cała branża.

30,1% ankietowanych informuje, że w ich firmach będą podwyżki ale aż 26,4% respondentów uważa, że podwyżki będą „niewielkie”. Aż 39,4% ankietowanych księgowych uważa, że ich pracodawca nie planuje podwyżki, a 19,4% nie wie nic na ten temat.

Praca zdalna i benefity zamiast podwyżek w biurach rachunkowych

Jak wynika z raportu fillup k24 „Barometr nastrojów polskich księgowych 2026”, zamiast licytować się na stawki z korporacjami, biura rachunkowe przyciągają kandydatów rozbudowanymi benefitami niefinansowymi:

• Praca zdalna i elastyczność: praca z domu lub w elastycznym modelu hybrydowym pojawia się obecnie w 70–82% ofert pracy dla księgowych. Co ciekawe, w przypadku stanowisk juniorskich, wymagających dotąd pracy w biurze w celach wdrożeniowych, możliwość pracy zdalnej oferowana jest już w 70% ogłoszeń.

• Prywatna opieka medyczna: rozszerzona opieka medyczna to absolutny standard rekrutacyjny –pojawia się w 75% ofert skierowanych do starszych księgowych. W przypadku kandydatów z mniejszym doświadczeniem, benefit ten zapewnia od 60% do 66% pracodawców.

• Pakiety sportowe: w 60–64% ogłoszeń dla młodszych księgowych i samodzielnych specjalistów oferowane są dofinansowania do kart sportowych i klubów fitness. Co ciekawe, w ofertach skierowanych do bardziej doświadczonych ekspertówbenefit ten pojawia się w mniejszym zakresie.

Pracownicy biur rachunkowych najbardziej cenią dziś elastyczność, która pozwala im przetrwać najtrudniejsze momenty w miesiącu. Jak wskazują w ankietach sami księgowi, nawał nowych obowiązków raportowych wprost przekłada się na „wymuszone nadgodziny” oraz ma „zły wpływ na zdrowie fizyczne i psychiczne”. Możliwość pracy z domu, szczególnie w okresach spiętrzenia ustawowych terminów rozliczeniowych, pozwala na realizację zadań w głębokim skupieniu. To właśnie ten rodzaj elastyczności staje się dziś dla biur rachunkowych cennym, bezkosztowym narzędziem, które pomaga chronić zespoły przed przepracowaniem i zapobiega niepożądanej rotacji kadr.

Płace i benefity ewoluują wraz ze stażem, a główni księgowi ze znajomością języka obcego, mogą liczyć na zarobki zdecydowanie powyżej mediany. Na tym szczeblu standardowy pakiet benefitów rozszerzany jest najczęściej o służbowy telefon oraz dofinansowanie specjalistycznych szkoleń i praktycznych kursów.

Pesymizm księgowych

Także z wyżej opisanych powodów płacowych (ale również z uwagi na wzrost pracochłonności codziennych zadań) aż 47,4% księgowych przewiduje pogorszenie sytuacji w branży w bieżącym 2026 roku. Odsetek osób liczących na poprawę rynkową stopniał do zaledwie 23,3%.

Pracy więcej, ale nie klientów w biurach rachunkowych

Co napędza nadgodziny w biurach rachunkowych? Aż 65,9% księgowych zgłasza drastyczny wzrost pracochłonności swoich codziennych obowiązków. Zestawienie tego faktu z odpowiedziami na pytanie o bazę obsługiwanych firm wskazuje na istotny paradoks dzisiejszego rynku. To twardy, matematyczny dowód na to, że ogrom nadgodzin i przepracowanie nie wynikają z rynkowej hossy i napływu nowych zleceń, ale wyłącznie z faktu, że obsługa dotychczasowych klientów przy nowych wymogach prawnych generuje dwukrotnie więcej pracy.

Pełny raport "Barometr nastrojów polskich księgowych 2026" jest dostępny do pobrania pod adresem: www.fillup.pl/barometr-ksiegowosci

Partnerami merytorycznymi raportu fillup k24 „Barometr nastrojów polskich księgowych 2026” są: Stowarzyszenie Księgowych w Polsce, Grant Thornton oraz Uniwersytety WSB Merito.

O badaniu:

Badanie ankietowe „Nastroje polskich księgowych” zrealizowano w okresie styczeń–marzec 2026 r. na ogólnopolskiej próbie N = 578 profesjonalistów z branży finansowo-księgowej.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA