VAT 2014 - jak przygotować firmę do zmian?

REKLAMA

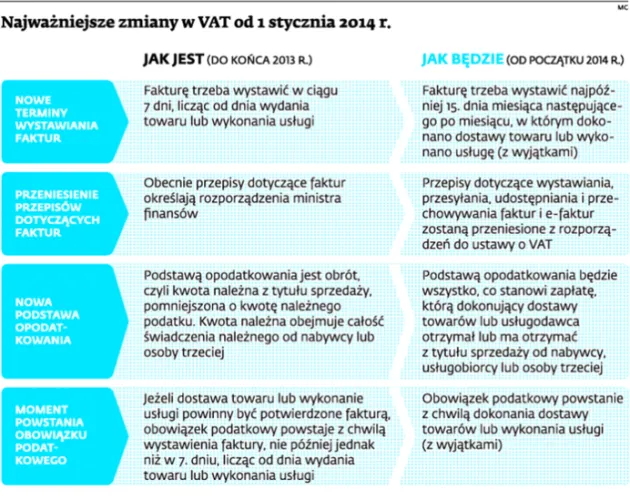

Zmiany w VAT od 1 stycznia 2014 r.

Na przygotowanie się do rozwiązań, które zaczną obowiązywać od 1 stycznia 2014 r., był rok. Tak długie vacatio legis jest w Polsce ewenementem i świadczy o stopniu skomplikowania nowych przepisów. Zdaniem Tomasza Michalika, doradcy podatkowego i partnera w MDDP, podatnicy muszą zwrócić szczególną uwagę na zmiany dotyczące momentu powstania obowiązku podatkowego, ustalania podstawy opodatkowania i zasad fakturowania.

REKLAMA

REKLAMA

Aktualizacja programów

Modyfikacje dotyczą podstawowych elementów rozliczenia VAT, a więc są ważne dla każdego podatnika. Najbardziej zaś dla tych, którzy dotychczas uwzględniali szczególne zasady określania momentu powstania obowiązku podatkowego. Liczba wyjątków od reguły od 1 stycznia 2014 r. znacząco się zmniejszy - mówi Andrzej Nikończyk, doradca podatkowy i partner w KNDP. Przykładowo, ze szczególnych reguł nie będą już korzystać podmioty z branży transportowej.

Zmieniają się też jednak generalne zasady określania momentu powstania obowiązku podatkowego. Dlatego zdaniem Bogdana Zatorskiego, kierownika konsultingu biznesowego z Sage, każdy podatnik VAT powinien zaktualizować posiadane programy księgowe i fakturujące.

- Publikacje wszystkich aktualizacji będą rozciągnięte w czasie, a ostatnie planujemy w grudniu - mówi Marek Pyznarski, menedżer produktu w Insert. Podobne działania planują też inni producenci.

REKLAMA

Istotny moment

Obecnie obowiązek podatkowy powstaje z chwilą wystawienia faktury, nie później jednak niż w 7. dniu, licząc od dnia wydania towaru lub wykonania usługi. W efekcie - tłumaczy Andrzej Nikończyk - jeśli czynność zostanie wykonana 7 dni (lub krócej) przed końcem okresu rozliczeniowego (miesiąca), to podatnicy mogą wybrać okres, w którym rozliczą podatek należny od takiej czynności. Jeśli wystawią fakturę przed końcem miesiąca, np. 28 września, będą musieli wpłacić VAT do urzędu do 25. dnia kolejnego miesiąca. Jeśli fakturę wystawią w kolejnym miesiącu - np. 1 października, wtedy obowiązek rozliczenia powstanie dopiero w listopadzie (do 25. dnia tego miesiąca).

- Jest to mechanizm (obowiązuje do końca 2013 r.), z którego korzysta wielu podatników. Mogą w ten sposób np. wydłużać terminy płatności dla kontrahentów bez konieczności finansowania VAT - tłumaczy Andrzej Nikończyk.

Od 1 stycznia 2014 r. reguły się zmienią. Tomasz Michalik wyjaśnia, że co do zasady obowiązek podatkowy będzie powstawał z chwilą dokonania dostawy towarów lub wykonania usługi, a fakturę będzie można wystawić do 15. dnia miesiąca następnego. Jeżeli więc usługa zostanie wykonana 2 stycznia, to obowiązek podatkowy powstanie 2 stycznia. Tymczasem fakturę będzie można wystawić do 15 lutego.

Cały artykuł znajdziesz w e-wydaniu Dziennika Gazety Prawnej. Sprawdź

REKLAMA

REKLAMA