Obniżka PIT do 17% - ile zyska podatnik

REKLAMA

REKLAMA

- Niższy PIT i wyższe koszty

- Szczegóły nowych przepisów

- Jak będzie wyglądać nowa skala podatkowa

- Ile wyniosą podwyższone koszty uzyskania przychodów

- Korzyści z niższego PIT

- Kiedy zmiany zaczną obowiązywać

Niższy PIT i wyższe koszty

Przyjęty przez rząd projekt zakłada obniżenie PIT z 18 na 17 proc i ponad dwukrotne podwyższenie pracowniczych kosztów uzyskania przychodów w PIT - skorzysta z tego ponad 25 milionów podatników. Dzięki obniżeniu stawki PIT z 18% do 17% i podwyższeniu kosztów uzyskania przychodów nastąpi zmniejszenie kosztów pracy, a tym samym tzw. klina podatkowego (czyli różnicy między pieniędzmi, które pracownik dostaje „na rękę”, a kwotą, którą na jego zatrudnienie wydaje firma).

REKLAMA

REKLAMA

To jednocześnie kolejna dobra zmiana w systemie podatkowym po niedawnym ogłoszeniu programu Bez PIT dla Młodych. Dzięki niemu ponad 2 mln osób pracujących do 26. roku życia nie będzie płacić PIT, co pomoże im w starcie na rynku pracy.

Niższy PIT to kolejny krok w procesie sprawiedliwego obniżenia obciążeń podatkowych dla wszystkich podatników, którzy rozliczają przychody według skali podatkowej oraz pozostawienie do dyspozycji Polaków większej ilości pieniędzy. Reforma stanowi ważny krok w kierunku zmniejszenia klina podatkowego, czyli zmniejszenia łącznej kwoty podatków i składek.

„W praktyce oznacza to, że przy niezmienionej pensji brutto na konta pracowników trafią wyższe wynagrodzenia netto, czyli „do ręki”. Zmiany odczują także emeryci, renciści czy osoby prowadzące działalność gospodarczą. Dodatkowo znacząco podwyższamy koszty uzyskania przychodów dla osób pracujących. Dzięki temu pracownik zapłaci jeszcze niższy PIT” – podkreślił minister finansów Marian Banaś.

REKLAMA

Polecamy: PIT 2019. Komentarz

Polecamy: Pracownicze plany kapitałowe. Nowe obowiązki pracodawców i płatników

Szczegóły nowych przepisów

Obniżeniu stawki podatku PIT z 18 do 17 proc. będzie towarzyszyć obniżenie kosztów pracy przez co najmniej dwukrotne podniesienie kosztów uzyskania przychodów dla pracowników.

Koszty po zmianach wyniosą:

- 250 zł miesięczne (jednoetatowcy) obecnie 111,25 zł,

- 300 zł miesięczne (jednoetatowcy, dojeżdżający) obecnie 139,06 zł,

- 3 000 zł roczne (jednoetatowcy) obecnie 1 335,00 zł,

- 3 600 zł roczne (jednoetatowcy, dojeżdżający) obecnie 1 668,72 zł,

- 4 500 zł roczne (wieloetatowcy) obecnie 2 002,05 zł,

- 5 400 zł roczne (wieloetatowcy, dojeżdżający) obecnie 2 502,56 zł.

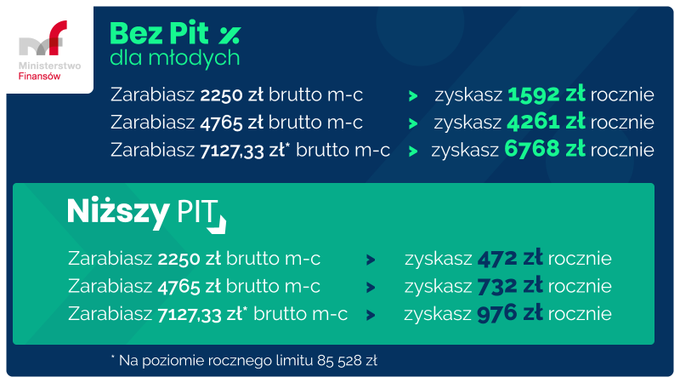

Roczny zysk podatnika, który zarabia 2 250 zł (minimalne wynagrodzenie za pracę w 2019 r.) wyniesie 472 zł. Natomiast przy zarobkach 4 765 zł (przeciętne miesięczne wynagrodzenie w gospodarce narodowej prognozowane na 2019 r.), będzie to rocznie 732 zł.

Jak będzie wyglądać nowa skala podatkowa

Bez zmian pozostanie degresywna kwota wolna od podatku (wynosząca od 8 000 zł do 0 zł).

Ile wyniosą podwyższone koszty uzyskania przychodów

Podatnicy osiągający przychody z pracy mają prawo pomniejszać je o zryczałtowane koszty uzyskania przychodu. Od 1 października 2019 r. będą one wyższe, co obniży podatek.

Korzyści z niższego PIT

Nowe rozwiązania oznaczają korzyść dla ponad 25 mln podatników. Obniżka PIT będzie dotyczyć przychodów rozliczanych według skali podatkowej, uzyskiwanych m.in.:

- ze stosunku pracy,

- z działalności wykonywanej osobiście (umowy o dzieło, umowy zlecenia)

- z działalności gospodarczej osób fizycznych, w tym w formie spółek osobowych,

- z emerytury i renty,

- z praw majątkowych.

Zobacz na przykładzie konkretnych wynagrodzeń, o ile więcej zostanie w twoim portfelu.

Jeśli jesteś podatnikiem, który uzyskuje przychody z pracy, to dzięki obniżeniu o 1 pkt procentowy stawki PIT i przy uwzględnieniu podwyższonych kosztów uzyskania przychodów, twój zysk wyniesie:

Kiedy zmiany zaczną obowiązywać

Ustawa ma wejść w życie 1 października 2019 r.

REKLAMA

REKLAMA