Trybunał rozstrzygnie spór doradców z księgowymi

REKLAMA

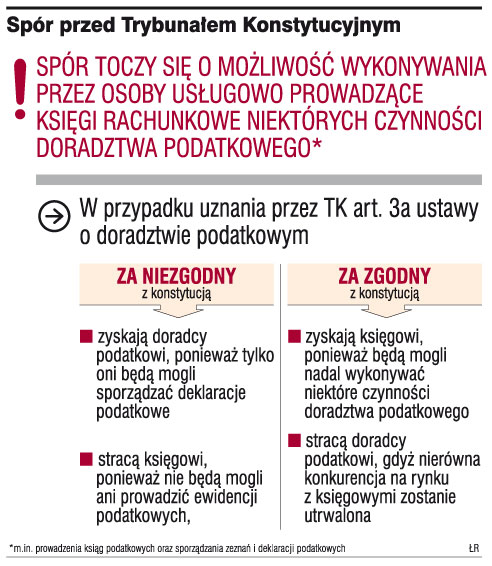

Od dzisiejszej decyzji Trybunału Konstytucyjnego zależy, czy osoby uprawnione do usługowego prowadzenia ksiąg rachunkowych będą mogły dalej wykonywać niektóre czynności doradztwa podatkowego. Chodzi o to, czy księgowi mają prawo prowadzić, w imieniu i na rzecz podatników, płatników i inkasentów, księgi podatkowe i inne ewidencje do celów podatkowych oraz udzielać im pomocy w tym zakresie. Ponadto księgowi mogą sporządzać zeznania i deklaracje podatkowe podatników i udzielać im pomocy. Przepisy uchwalone przez parlament w grudniu 2004 r. od początku budziły kontrowersje wśród doradców podatkowych.

Nierówna konkurencja

Jak tłumaczył resort finansów oraz posłowie, nowelizacja ustawy o doradztwie podatkowym w 2004 roku spowodowana była chęcią poszerzenia podmiotów uprawnionych do sporządzania ewidencji podatkowych oraz wypełniania zeznań i deklaracji podatników. Zmiany w konsekwencji miały prowadzić do obniżenia cen usług doradztwa podatkowego oraz otwarcia korporacji. Przewodniczący Krajowej Rady Doradców Podatkowych (KRDP) prof. Witold Modzelewski podkreślał już wtedy, że ustawa przed nowelizacją nie odbierała nikomu uprawnień do składania deklaracji. Zdaniem doradców, nowelizacja nie przyznała - wbrew twierdzeniom resortu i posłów - uprawnień księgowym w zakresie prostych czynności, ale wręcz odwrotnie. Księgowi nie mogą jedynie udzielać porad i opinii oraz reprezentować podatników przed sądami administracyjnymi. Zmiany, których dokonano w 2004 roku, oznaczały więc nierówną konkurencję na rynku między księgowymi a doradcami.

Jak powiedział Gazecie Prawnej Dariusz M. Malinowski z KRDP, nowelizacja niemalże zrównała uprawnienia osób prowadzących usługowo księgi rachunkowe z doradcami podatkowymi, czyli dwóch grup zawodowych, które mają rozbieżne obowiązki i ograniczenia dotyczące wykonywania zawodu. Doradcy wskazują, że księgowi mają możliwość reklamowania swoich usług oraz mniejsze obowiązki związane z obowiązkowym ubezpieczeniem OC, zatem nie muszą wypełniać wymogów takich jak inne zawody zaufania publicznego, czyli adwokaci, radcowie prawni i doradcy podatkowi.

- Konkurencja jest więc zaburzona - stwierdził Dariusz M. Malinowski.

Od tego, co orzeknie Trybunał, zależy sytuacja na rynku. Może ją również zmienić planowana przez Ministerstwo Finansów kolejna nowelizacja ustawy o doradztwie podatkowym.

Resort chce zmian

Ministerstwo Finansów twierdzi, że obecne prace znajdują się we wstępnej fazie i trudno określić, jakie to będą propozycje. Z nieoficjalnych informacji, do których dotarła Gazeta Prawna, wynika, że resort m.in. chce: zwiększenia nadzoru nad korporacją doradców, nadać osobowość prawną regionalnym oddziałom Krajowej Izby Doradców Podatkowych i wprowadzić zmiany w przepisach dotyczących komisji egzaminacyjnej doradztwa podatkowego. W przypadku komisji chodzi o doprecyzowanie, czy KRDP musi podać ministrowi finansów dwudziestu kandydatów do komisji, czy większą liczbę, aby minister mógł wybierać. Resort rozważa też wprowadzenie możliwości zmiany składu komisji w trakcie kadencji. Obecnie nie ma takiej możliwości. Niewykluczone jest też zwiększenie uprawnień przewodniczącego komisji.

Większy nadzór nad korporacją resort chciałby osiągnąć poprzez wprowadzenie przepisu, zgodnie z którym KRDP miałaby obowiązek wykonania prac zleconych przez ministerstwo na mocy decyzji administracyjnej.

Zmieniona miałaby być również struktura korporacji doradców. Nadanie osobowości prawnej regionom KIDP oznaczałoby zmniejszenie Krajowej Rady Doradców Podatkowych oraz zwiększenie roli oddziałów poprzez większy wpływ na decyzję rady. Niewykluczone, że przewodniczący oddziałów byliby automatycznie członkami KRDP. Pomysł ten dyskutowany jest również w samej korporacji.

Propozycje korporacji

Wśród doradców podatkowych także pojawiają się propozycje zmian. Jak tłumaczył Gazecie Prawnej Zbigniew Błaszczyk, wiceprzewodniczący KRDP, nie ma jednak obecnie oficjalnego stanowiska Rady. Wśród propozycji znalazł się temat dotyczący usamodzielnienia oddziałów regionalnych KIDP przez nadanie im samodzielności prawnej. Zdaniem naszego rozmówcy, za decentralizacją przemawiają: organizacja szkoleń, którą obecnie przeprowadzają oddziały, możliwość lepszego wykorzystania pieniędzy przez struktury lokalne oraz integracja środowisk w regionach.

- Interpretacje urzędów i sądów w Polsce są często tak rozbieżne, że integracja regionalna i wzajemne rozwiązywanie problemów są bardziej celowe niż na szczeblu centralnym - powiedział Zbigniew Błaszczyk.

Kolejnym tematem dyskutowanym przez doradców jest brak możliwości zatrudniania doradców podatkowych na podstawie umowy o pracę.

- Burmistrzowi łatwiej byłoby wygospodarować ćwierć etatu dla doradcy podatkowego, niż korzystać z jego usług za każdym razem, gdy jest taka potrzeba, organizując przetarg czy negocjacje celem wyłonienia doradcy - stwierdził nasz rozmówca.

Dodał, że w obecnej ustawie o doradztwie niedookreślony jest przepis dotyczący udziału doradców podatkowych w zarządach spółek kapitałowych. Jego zdaniem doradcy mają doskonałe predyspozycje, aby pełnić funkcje np. wiceprezesa ds. finansowych w zarządach spółek.

Doradcy dyskutują też o celowości zakazu reklamy. Pojawiają się głosy, że możliwe byłoby dopuszczenie pewnych ograniczonych form reklamy z zachowaniem istniejących ograniczeń dotyczących treści uznawanych za informację. Zwiększyłoby to możliwości służenia przez doradców podatkowych społeczeństwu.

Wszystkie te propozycje oznaczają, że w najbliższym czasie wykonywanie zawodu doradcy podatkowego odbywać się będzie na nowych zasadach oraz inaczej zostanie zorganizowany rynek księgowych i doradców.

Kliknij aby zobaczyć ilustrację.

Jak doszło do uchwalenia kontrowersyjnych zmian w ustawie o doradztwie podatkowym

Szersza perspektywa

UNIA

Doradztwo podatkowe w krajach Unii Europejskiej jest zróżnicowane. Na przykład w Niemczech istnieje podział na doradców podatkowych, księgowych oraz doradców o niepełnych uprawnieniach. Ci ostatni posiadają uprawnienia do rozliczania osób fizycznych w zakresie dochodów ze stosunku pracy. Księgowy, który prowadzi księgi handlowe, nie może podpisywać deklaracji podatkowych. W przypadku gdy księgowy zrobi bilans, udaje się do doradcy podatkowego, który sporządza roczne deklaracje podatkowe. Niemcy mają jednak zamiar zliberalizować rynek doradztwa podatkowego poprzez przyznanie księgowym większych uprawnień. Doradcy podatkowi mają jednak silniejszą pozycję niż adwokaci. Również w Czechach doradcy mają silną pozycję na rynku. Sporządzenie deklaracji przez doradcę uprawnia do jej złożenia w urzędzie w późniejszym terminie.

Łukasz Zalewski

REKLAMA

REKLAMA