PIT-2 druk 2022 - nowy wzór (wersja 7) od 10 stycznia

REKLAMA

REKLAMA

PIT-2 - nowy wzór formularza na 2022 rok (wersja 7)

Od 2022 roku zmieniły się zasady procedowania i ogłaszania wzorów formularzy w podatkach dochodowych (PIT i CIT). Odstąpiono od ogłaszania wzorów tych formularzy w drodze rozporządzeń Ministra Finansów, na rzecz ich udostępniania w BIP Ministerstwa Finansów. Zatem nowy, obowiązujący w 2022 roku druk PIT-2 miał zostać opublikowany wyłącznie na stronie internetowej Ministerstwa Finansów. I faktycznie nowy wzór formularza PIT-2 (wersja 7) został opublikowany na stronach Ministerstwa Finansów z pewnym poślizgiem - bowiem dopiero w dniu 10 stycznia 2022 r. I od tego dnia trzeba stosować tę wersję formularza.

REKLAMA

REKLAMA

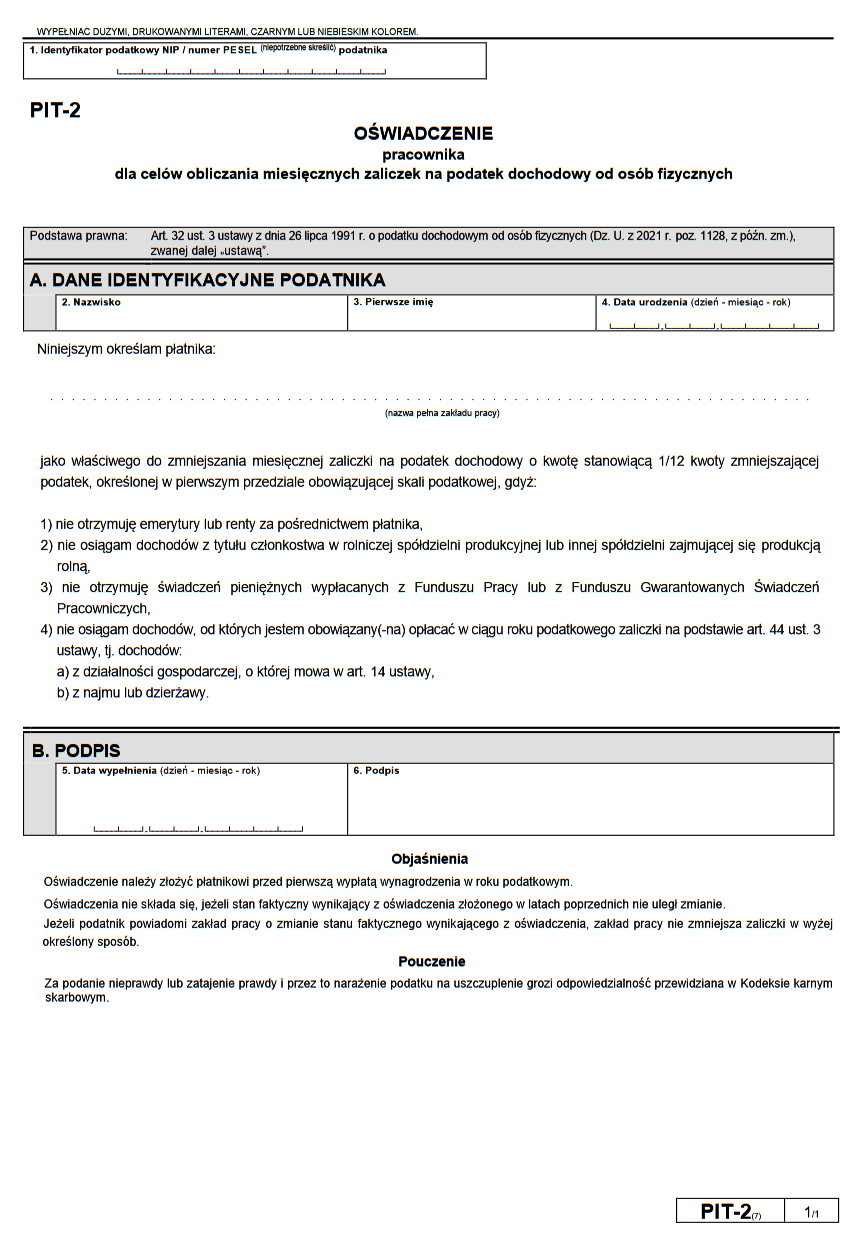

Formularz PIT-2(7)

Druk PIT-2(7) został opublikowany w dniu 10 stycznia 2022 r. na stronach Ministerstwa Finansów w dwóch miejscach:

- na stronie https://www.gov.pl/web/finanse/pit-formularze - PIT-2(7) - tu jest opublikowana adnotacja "PIT-2 (7) ma zastosowanie do dochodów (przychodów) uzyskanych od 1 stycznia 2022 r."

- na stronie Portalu Podatkowego podatki.gov.pl (dział PIT, podstrona Formularze do druku PIT) - PIT-2(7) - tu przy tym wzorze jest opublikowana adnotacja: dotyczy formularzy składanych od 10 stycznia 2022 r.

REKLAMA

Jak widać jest pewna niekonsekwencja w adnotacjach Ministerstwa Finansów, co może budzić wątpliwości od kiedy i do jakich dochodów można stosować wersję siódmą formularza PIT-2A, a do kiedy (i do jakich dochodów) można było stosować poprzednią (szóstą) wersję tego druku.

Obecna (siódma) wersja formularza PIT-2(7) jest niemal identyczna jak wersja szósta PIT-2(6). W porównaniu do poprzedniej wersji formularza zniknęło tylko odwołanie do kwoty zmniejszającej podatek obowiązującej w 2021 roku.

Ważne!

Ministerstwo Finansów w odpowiedzi na pytania redakcji portalu infor.pl udzieliło 31 stycznia 2022 r. następujących wyjaśnień odnośnie stosowania wersji (wzorów) 6 i 7 formularzy PIT-2:

Wzory PIT-2 i PIT-2A (w wersji 7 - przypisek PH) mają zastosowanie do dochodów od 2022 r. Wynika to bezpośrednio z opisu w BIP, który się wyświetla przy otwieraniu strony z PIT-2 i PIT-2A. https://www.gov.pl/web/finanse/pit-formularze. Zatem formularze PIT-2 i PIT-2A, składane od tego dnia (od 10 stycznia 2022 r. - przypisek PH), powinny mieć wersję 7. Należy też podkreślić, że wszystkie formularze złożone do 9 stycznia 2022 r. na poprzedniej Wersji lub wersjach i w poprzednich latach zachowują swoją moc. Nie należy ich składać ponownie w związku z nowym wariantem oświadczenia PIT-2 i PIT-2A.

Wzory 6 PIT-2 i PIT-2A mają zastosowanie do dochodów uzyskanych do 9 stycznia 2022 r. Ponownie podkreślamy, że jeżeli podatnik złożył PIT-2 albo PIT-2A wcześniej (również w latach ubiegłych), w wersji 6, to nie musi ich ponownie składać.

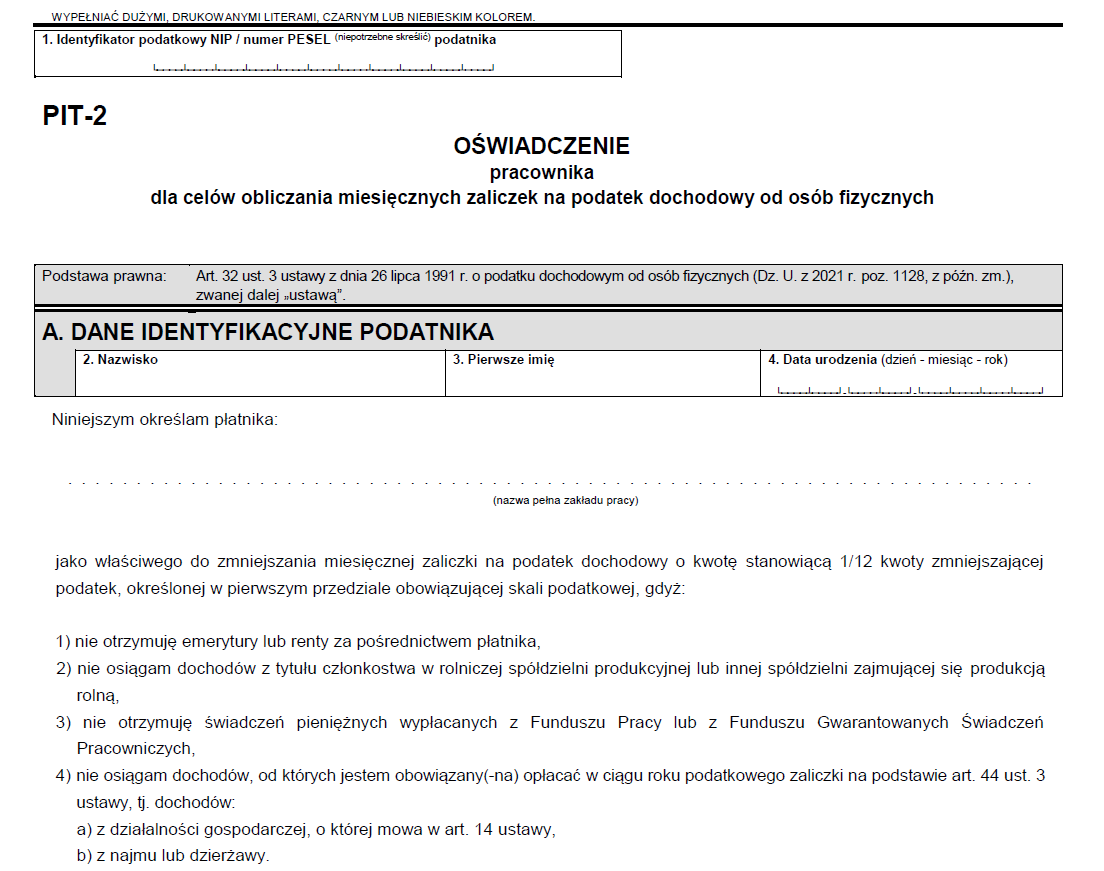

PIT-2 druk 2022 - część A

Tak jak dotąd PIT-2 zawiera oświadczenie pracownika dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych. Pracownik w PIT-2 wskazuje zakład pracy (pracodawcę), który jest właściwy do zmniejszania miesięcznej zaliczki na podatek dochodowy o kwotę stanowiącą 1/12 kwoty zmniejszającej podatek, określonej w pierwszym przedziale obowiązującej skali podatkowej. Pracownik oświadcza też na tym druku, że:

1) nie otrzymuje emerytury lub renty za pośrednictwem płatnika,

2) nie osiąga dochodów z tytułu członkostwa w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną,

3) nie otrzymuje świadczeń pieniężnych wypłacanych z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych,

4) nie osiąga dochodów, od których jestem obowiązany(-na) opłacać w ciągu roku podatkowego zaliczki na podstawie art. 44 ust. 3 ustawy o PIT, tj. dochodów:

a) z działalności gospodarczej, o której mowa w art. 14 ustawy o PIT,

b) z najmu lub dzierżawy.

Formularz PIT-2(7) - część A

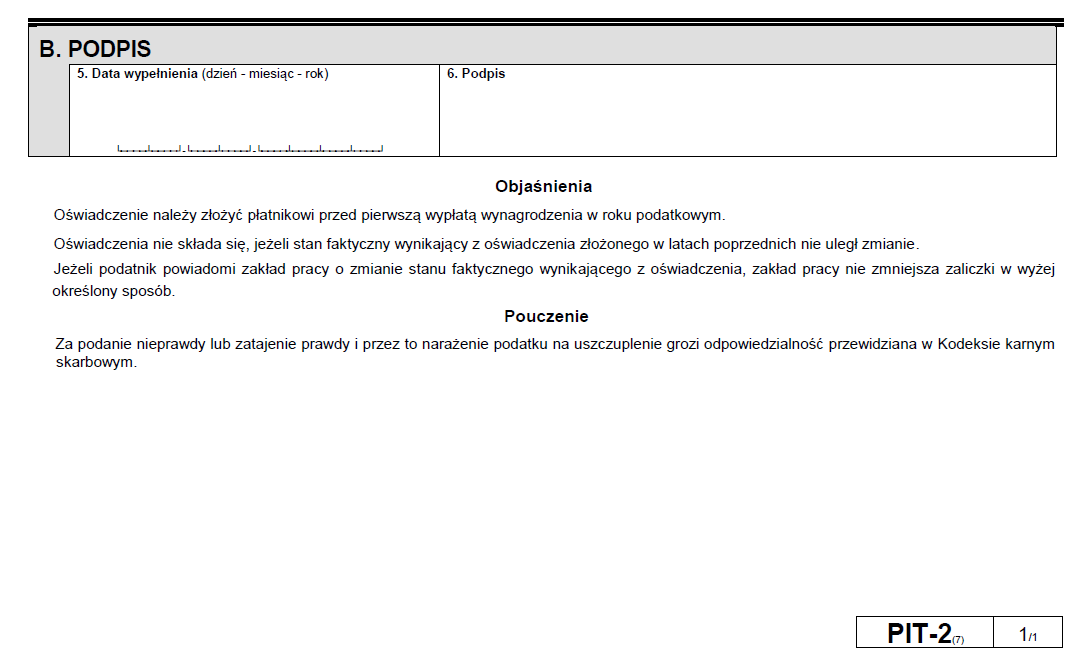

PIT-2 w 2022 roku - nowy wzór formularza (wersja 7) - część B

W części B tego formularza pracownik składa swój podpis i wskazuje datę wypełnienia formularza.

Formularz PIT-2(7) - część B

Tak jak dotąd oświadczenie PIT-2 należy złożyć płatnikowi przed pierwszą wypłatą wynagrodzenia w roku podatkowym. Oświadczenia PIT-2 nie składa się, jeżeli stan faktyczny wynikający z oświadczenia złożonego w latach poprzednich nie uległ zmianie. Jeżeli podatnik powiadomi zakład pracy o zmianie stanu faktycznego wynikającego z oświadczenia, zakład pracy nie zmniejsza zaliczki w wyżej określony sposób.

Tak jak dotąd na druku PIT-2 znajduje się pouczenie, że za podanie nieprawdy lub zatajenie prawdy i przez to narażenie podatku na uszczuplenie grozi pracownikowi odpowiedzialność przewidziana w Kodeksie karnym skarbowym.

Nowy wzór formularza PIT-2A na 2022 rok

Ministerstwo Finansów opublikowało też nowy wzór oświadczenia PIT-2A dla celów obliczania miesięcznych zaliczek na PIT. Jest to również siódma wersja tego formularza.

Druk PIT-2A(7) został opublikowany w dniu 10 stycznia 2022 r. na stronach Ministerstwa Finansów w dwóch miejscach:

- na stronie https://www.gov.pl/web/finanse/pit-2a - PIT-2A(7) - tu jest opublikowana adnotacja "PIT-2A (7) ma zastosowanie do dochodów (przychodów) uzyskanych od 1 stycznia 2022 r."

- na stronie https://www.podatki.gov.pl/pit/formularze-do-druku-pit/ - PIT-2A(7) - tu jest opublikowana adnotacja: wzór ten dotyczy formularzy składanych od 10 stycznia 2022 r.

Jak widać jest pewna niekonsekwencja w adnotacjach Ministerstwa Finansów, co może budzić wątpliwości od kiedy i do jakich dochodów można stosować wersję siódmą formularza PIT-2A, a do kiedy (i do jakich dochodów) można było stosować poprzednią (szóstą) wersję tego druku.

PIT-2A - dla kogo?

Formularz PIT-2A jest przeznaczony dla:

- osób otrzymujących rentę lub emeryturę z zagranicy,

- osób otrzymujących stypendium,

- osób tymczasowo aresztowanych lub skazanych otrzymujących należności za pracę,

- osób otrzymujących świadczenia integracyjne.

PIT-2A - kiedy składać i jak wypełnić?

Tak jak w poprzednich latach oświadczenie PIT-2A trzeba złożyć płatnikowi przed pierwszą wypłatą należności w roku podatkowym lub przed upływem miesiąca, w którym podatnik zaczął osiągać takie dochody.

W części A druku PIT-2A trzeba wpisać dane identyfikacyjne podatnika (nazwisko, pierwsze imię oraz datę urodzenia) a także wpisać pełną nazwę płatnika jako podmiotu właściwego do zmniejszania miesięcznej zaliczki na PIT o kwotę 1/12 kwoty zmniejszającej podatek, określonej w pierwszym przedziale obowiązującej skali podatkowej PIT.

W części B formularza PIT-2A podatnik podpisuje oświadczenie i wskazuje datę wypełnienia formularza.

Tak jak w przypadku PIT-2 - za podanie nieprawdy lub zatajenie w PIT-2A i przez to narażenie podatku na uszczuplenie grozi odpowiedzialność przewidziana w Kodeksie karnym skarbowym.

oprac. Paweł Huczko

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA