Podatek od nieruchomości w 2023 roku - stawki wzrosną prawie o 12%

REKLAMA

REKLAMA

- W 2023 roku stawki podatku od nieruchomości wzrosną o prawie 12%

- Standardem są maksymalne stawki

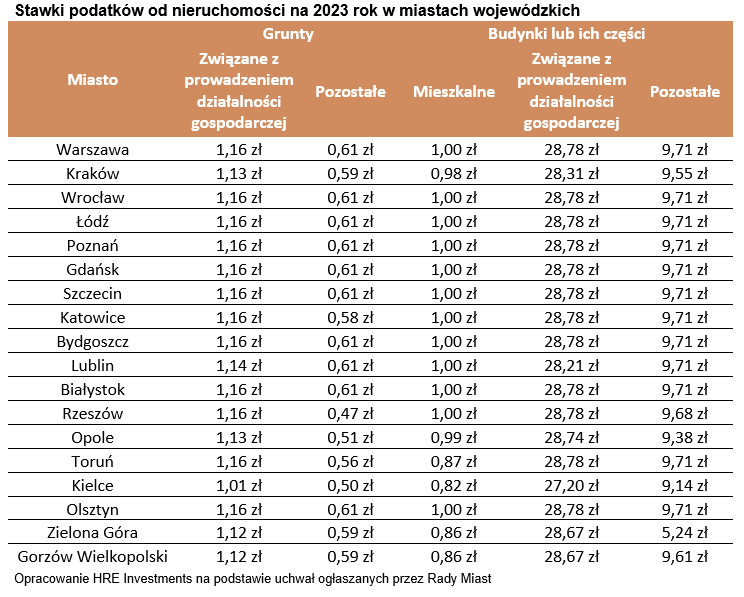

- Stawki podatków od nieruchomości na 2023 rok w miastach wojewódzkich

- Podatek od nieruchomości ważnym elementem budżetu

- Warszawa zarobiła 1,4 mld złotych na nieruchomościach

W 2023 roku stawki podatku od nieruchomości wzrosną o prawie 12%

Każdego roku w ostatnim kwartale powraca temat podatków od nieruchomości. Dzieje się tak dlatego, że październik i listopad to w większości przypadków miesiące, w których rady gmin podejmują uchwały na temat wysokości tych danin. Choć niektóre robią to wcześniej, to pełen obraz uzyskujemy dopiero pod koniec roku.

Gminy podejmują swoje decyzje w oparciu o maksymalne dozwolone prawem stawki podatków od nieruchomości. Te zmieniają się w Polsce co roku. Górne granice kwot ustala i ogłasza Ministerstwo Finansów. Resort posiłkuje się przy tym danymi GUS, które mówią o poziomie inflacji za pierwsze półrocze. Tym razem wyliczenia urzędu pozwoliły ministrowi podnieść maksymalne stawki podatku o 11,8%. Przykładowo za metr kwadratowy gruntu związanego z prowadzeniem działalności gospodarczej w przyszłym roku podatnicy zapłacą maksymalnie 1,16 złotych. Za pozostałe grunty będzie to natomiast 0,61 złotych. Ta niższa stawka dotyczy też działek pod domami jednorodzinnymi czy blokami mieszkalnymi.

W 2023 roku za metr budynku mieszkalnego zapłacimy za to nie więcej niż złotówkę podatku. W porównaniu do 2022 roku stawka ta wzrośnie więc o 11 groszy. W przypadku budynków przeznaczonych na działalność gospodarczą zmiana będzie wynosić ponad 3 złote i nie może przekroczyć 28,78 złotych.

REKLAMA

REKLAMA

Stawki maksymalne podatków od nieruchomości

|

Rok |

Grunt REKLAMA Autopromocja

|

Budynki lub ich części |

|||

|

Związane z prowadzeniem działalności gospodarczej |

Pozostałe |

Mieszkalne Autopromocja

|

Związane z prowadzeniem działalności gospodarczej |

Pozostałe |

|

|

2022 |

1,03 zł |

0,54 zł |

0,89 zł |

25,74 zł |

8,68 zł |

|

2023 |

1,16 zł |

0,61 zł |

1,00 zł |

28,78 zł |

9,71 zł |

|

Zmiana |

0,13 zł |

0,07 zł |

0,11 zł |

3,04 zł |

1,03 zł |

Opracowanie HRE Investments na podstawie danych Ministerstwa Finansów

Standardem są maksymalne stawki

Choć może się wydawać, że w Polsce miasta różnią się od siebie w zakresie prowadzonej polityki, to jednak w kwestii podatków od nieruchomości panuje wyjątkowa wręcz zgodność. Wszystkie miasta wojewódzkie podwyższyły w 2023 roku stawki podatków. Ponadto większość tych samorządów stosować będzie stawki maksymalne. Warto więc tu przypomnieć, że co prawda Ministerstwo Finansów informuje o tym jakie maksymalne stawki można stosować, ale to samorząd decyduje czy będzie pobierać najwyższą możliwą kwotę, czy nie.

W najgorszym położeniu są mieszkańcy Warszawy, Wrocławia, Łodzi, Poznania, Gdańska, Szczecina, Bydgoszczy, Białegostoku czy Olsztyna. W miastach tych zapadły decyzje o wykorzystaniu wszystkich maksymalnych stawek zatwierdzonych przez resort finansów.

Z drugiej jednak strony są miasta, których samorządy zdecydowały się na niższe stawki niż maksymalne. W gronie tym znajdziemy Kraków, Opole, Kielce, Gorzów Wielkopolski i Zieloną Górę. Uwagę zwraca zwłaszcza ta ostatnia, która jako jedyne miasto wojewódzkie zdecydowało się na obniżenie, a nie podwyżkę jednego z podatków (w stosunku do stanu z 2022 roku). Chodzi tutaj konkretnie o podatek od pozostałych budynków lub ich części.

Najmniej za metr kwadratowy nieruchomości przyjdzie w nadchodzącym roku płacić mieszkańcom stolicy województwa świętokrzyskiego. W przypadku budynków mieszkalnych podatek od nieruchomości w Kielcach wyniesie bowiem 0,82 zł, a za grunty związane z działalnością gospodarczą 1,01 zł. Przy czym trzeba podkreślić, że nie oznacza to, że mieszkańcy Kielc w 2023 roku nie będą płacić więcej niż w 2022 roku – dalej w przyszłym roku czeka ich podwyżka, choć i tak płacić będą podatek od nieruchomości według najniższych stawek w gronie miast wojewódzkich.

Stawki podatków od nieruchomości na 2023 rok w miastach wojewódzkich |

|||||

|

Miasto |

Grunty |

Budynki lub ich części |

|||

|

Związane z prowadzeniem działalności gospodarczej |

Pozostałe |

Mieszkalne |

Związane z prowadzeniem działalności gospodarczej |

Pozostałe |

|

|

Warszawa |

1,16 zł |

0,61 zł |

1,00 zł |

28,78 zł |

9,71 zł |

|

Kraków |

1,13 zł |

0,59 zł |

0,98 zł |

28,31 zł |

9,55 zł |

|

Wrocław |

1,16 zł |

0,61 zł |

1,00 zł |

28,78 zł |

9,71 zł |

|

Łódź |

1,16 zł |

0,61 zł |

1,00 zł |

28,78 zł |

9,71 zł |

|

Poznań |

1,16 zł |

0,61 zł |

1,00 zł |

28,78 zł |

9,71 zł |

|

Gdańsk |

1,16 zł |

0,61 zł |

1,00 zł |

28,78 zł |

9,71 zł |

|

Szczecin |

1,16 zł |

0,61 zł |

1,00 zł |

28,78 zł |

9,71 zł |

|

Katowice |

1,16 zł |

0,58 zł |

1,00 zł |

28,78 zł |

9,71 zł |

|

Bydgoszcz |

1,16 zł |

0,61 zł |

1,00 zł |

28,78 zł |

9,71 zł |

|

Lublin |

1,14 zł |

0,61 zł |

1,00 zł |

28,21 zł |

9,71 zł |

|

Białystok |

1,16 zł |

0,61 zł |

1,00 zł |

28,78 zł |

9,71 zł |

|

Rzeszów |

1,16 zł |

0,47 zł |

1,00 zł |

28,78 zł |

9,68 zł |

|

Opole |

1,13 zł |

0,51 zł |

0,99 zł |

28,74 zł |

9,38 zł |

|

Toruń |

1,16 zł |

0,56 zł |

0,87 zł |

28,78 zł |

9,71 zł |

|

Kielce |

1,01 zł |

0,50 zł |

0,82 zł |

27,20 zł |

9,14 zł |

|

Olsztyn |

1,16 zł |

0,61 zł |

1,00 zł |

28,78 zł |

9,71 zł |

|

Zielona Góra |

1,12 zł |

0,59 zł |

0,86 zł |

28,67 zł |

5,24 zł |

|

Gorzów Wielkopolski |

1,12 zł |

0,59 zł |

0,86 zł |

28,67 zł |

9,61 zł |

|

Opracowanie HRE Investments na podstawie uchwał ogłaszanych przez Rady Miast |

|||||

Podatek od nieruchomości ważnym elementem budżetu

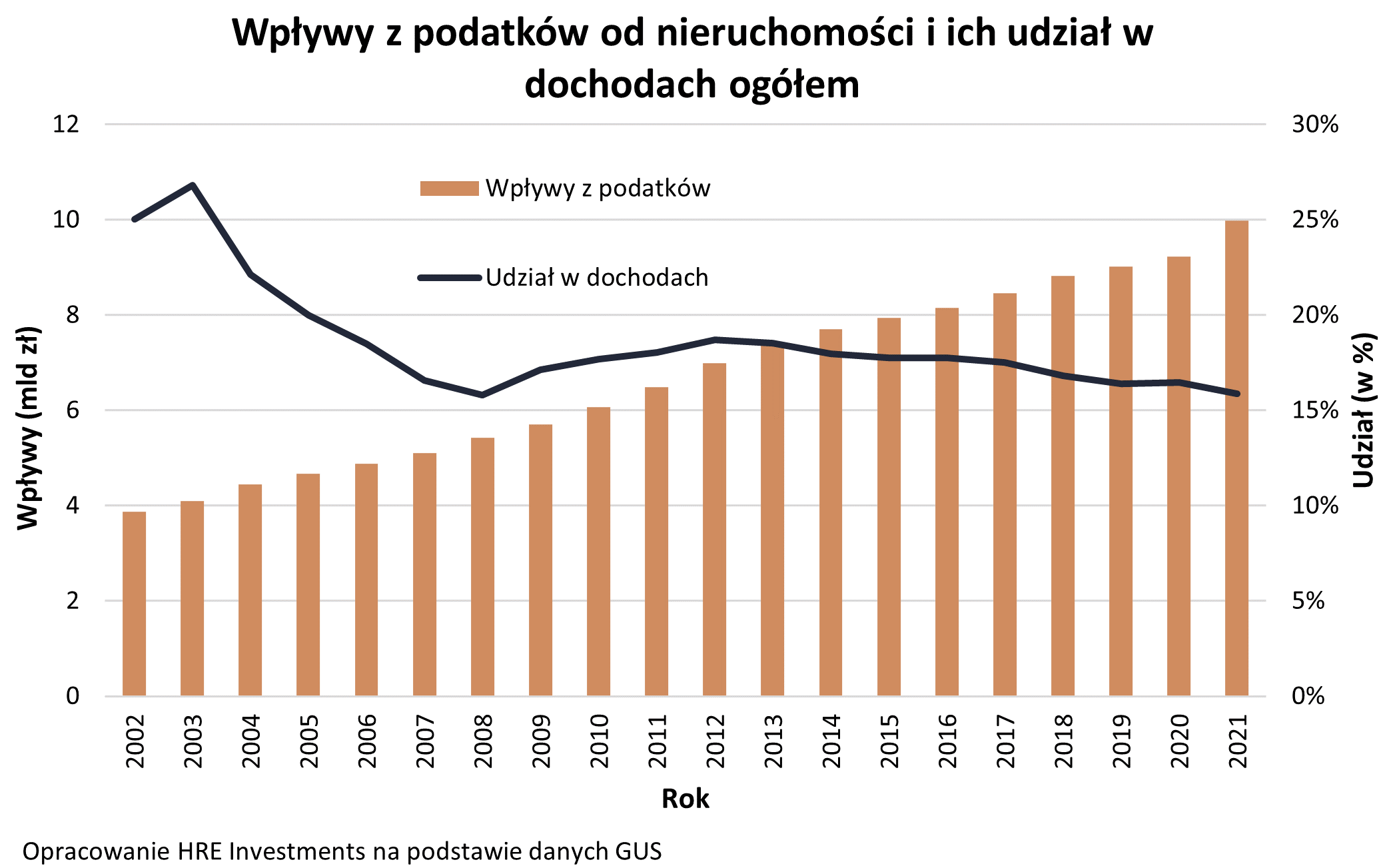

Wyższe stawki podatku od nieruchomości oznaczają także większe wpływy z tego tytułu do budżetu. A trzeba pamiętać, że często daniny te stanowią ważne źródło zasilające kasy naszych gmin. Przychody z podatku od nieruchomości stanowią bowiem od kilku lat przeciętnie około 17% dochodów gmin. I choć w porównaniu do rekordowego pod tym względem 2003 roku odsetek ten się obniżył, to wciąż jest ważnym elementem budżetów jednostek administracyjnych.

W zeszłym roku wszystkie polskie gminy z podatków od nieruchomości zebrały niemal 10 mld złotych. Kwota ta z roku na rok rośnie. Jeszcze w 2002 roku gminy zebrały od nas mniej niż 4 mld złotych.

Wpływy z podatku od nieruchomości i udział w dochodach ogółem gmin

HRE Investments

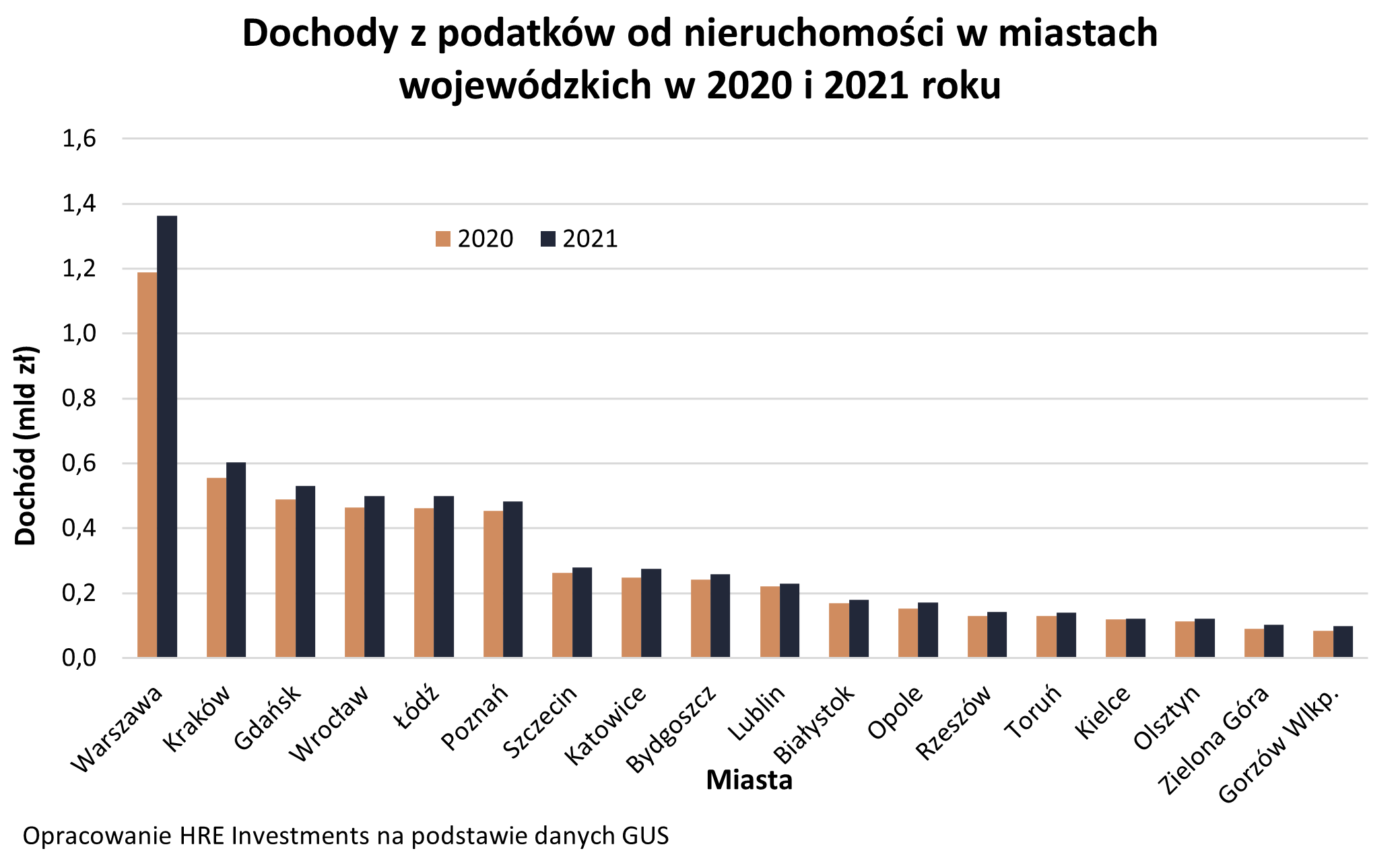

Warszawa zarobiła 1,4 mld złotych na nieruchomościach

W 2021 roku zgodnie z danymi GUS największymi wpływami z tytułu podatków od nieruchomości cieszyć mogła się Warszawa. Budżet stolicy zyskał w zeszłym roku z tego tytułu niemal 1,4 mld. Jest to związane z dużą liczbą nieruchomości na terenie Warszawy - zwłaszcza tych, od których naliczany jest największy podatek, czyli od centrów handlowych czy biur. Tak duża kwota jest mimo wszystko tylko drobną częścią pieniędzy, którymi dysponuje stolica. Jak się bowiem okazuje w 2021 roku wpływy z podatku od nieruchomości stanowił nieco ponad 9% dochodów własnych Warszawy.

Za stolicą mamy natomiast Kraków, w którym dochody z podatku od nieruchomości wyniosły ponad 0,6 mld złotych. Wynik ten stanowił 13% dochodów Krakowa w 2021 roku.

Na końcu tego rankingu znajdziemy z kolei Gorzów Wielkopolski i Zieloną Górę, w których dochody z podatku od nieruchomości w 2021 roku wyniosły tylko po około 100 mln złotych. Ciekawostką jest jednak to, że w obu tych miastach udział wpływów z nieruchomości w tworzeniu budżetów jest bardzo wysoki. Chodzi tutaj zwłaszcza o Gorzów Wielkopolski, gdzie prawie co czwarta złotówka, którą w 2021 roku dysponował ten samorząd, pochodziła z opodatkowania nieruchomości.

HRE Investments

Oskar Sękowski, analityk HRE Investments

Polecamy: PODATKI 2023. Praktyczny komplet wiedzy o zmianach w podatkach. Sprawdź ofertę specjalną

REKLAMA

REKLAMA