Obowiązkowa e-faktura w Polsce - od kiedy, projekt nowelizacji

REKLAMA

REKLAMA

- Krajowy System e-Faktur (KSeF) – raportowanie w czasie rzeczywistym

- E-faktura w Polsce - od 2022 r. dobrowolna, od 2024 roku obowiązkowa

- Jakie korzyści podatkowe i biznesowe z e-faktury?

- KSeF to bezpieczeństwo

- E-faktura i KSeF - darmowe narzędzia Ministerstwa Finansów

- Ustawa wdrażająca obowiązkową e-fakturę - konsultacje publiczne projektu

Krajowy System e-Faktur (KSeF) – raportowanie w czasie rzeczywistym

Ministerstwo Finansów stale analizuje możliwości wykorzystywania nowoczesnych technologii w zwalczaniu oszustw podatkowych i zapobieganiu nieprawidłowościom. Patrzymy także uważnie na to, jak inne państwa wdrażają najnowsze technologie dla celów podatkowych. Koncepcja Krajowego Systemu e-Faktur jest efektem tych działań. W realiach dzisiejszej gospodarki szybkość dostępu do informacji jest jednym z kluczowych czynników. Systemy podatkowe oparte na cyklicznym (np. kwartalnym lub rzadszym) raportowaniu często nie przystają do wyzwań współczesnego świata i standardów społeczeństw informacyjnych. Dlatego wykonujemy kolejny krok na drodze do wprowadzenia powszechnego raportowania w czasie rzeczywistym – wyjaśnia minister finansów Magdalena Rzeczkowska.

REKLAMA

REKLAMA

E-faktura w Polsce - od 2022 r. dobrowolna, od 2024 roku obowiązkowa

Polscy przedsiębiorcy od 1 stycznia 2022 r. mają możliwość dobrowolnego wystawiania faktur poprzez KSeF. Obecnie e-faktura działa, jako jedna z dopuszczonych form dokumentowania sprzedaży, obok faktur papierowych i już występujących w obrocie gospodarczym faktur elektronicznych. Okres dwóch lat jest czasem, w którym polskie firmy mogą korzystać i testować wystawianie faktur w KSeF. Ministerstwo Finansów zachęca firmy do korzystania z KSeF już teraz, by płynnie i pewnie przejść do systemu obowiązkowego. W 2024 r. korzystanie z e-faktury stanie się obligatoryjne. E-faktura to kolejny ważny element uszczelnienia systemu podatkowego, ale także wiele korzyści podatkowych i biznesowych dla podatników i gospodarki.

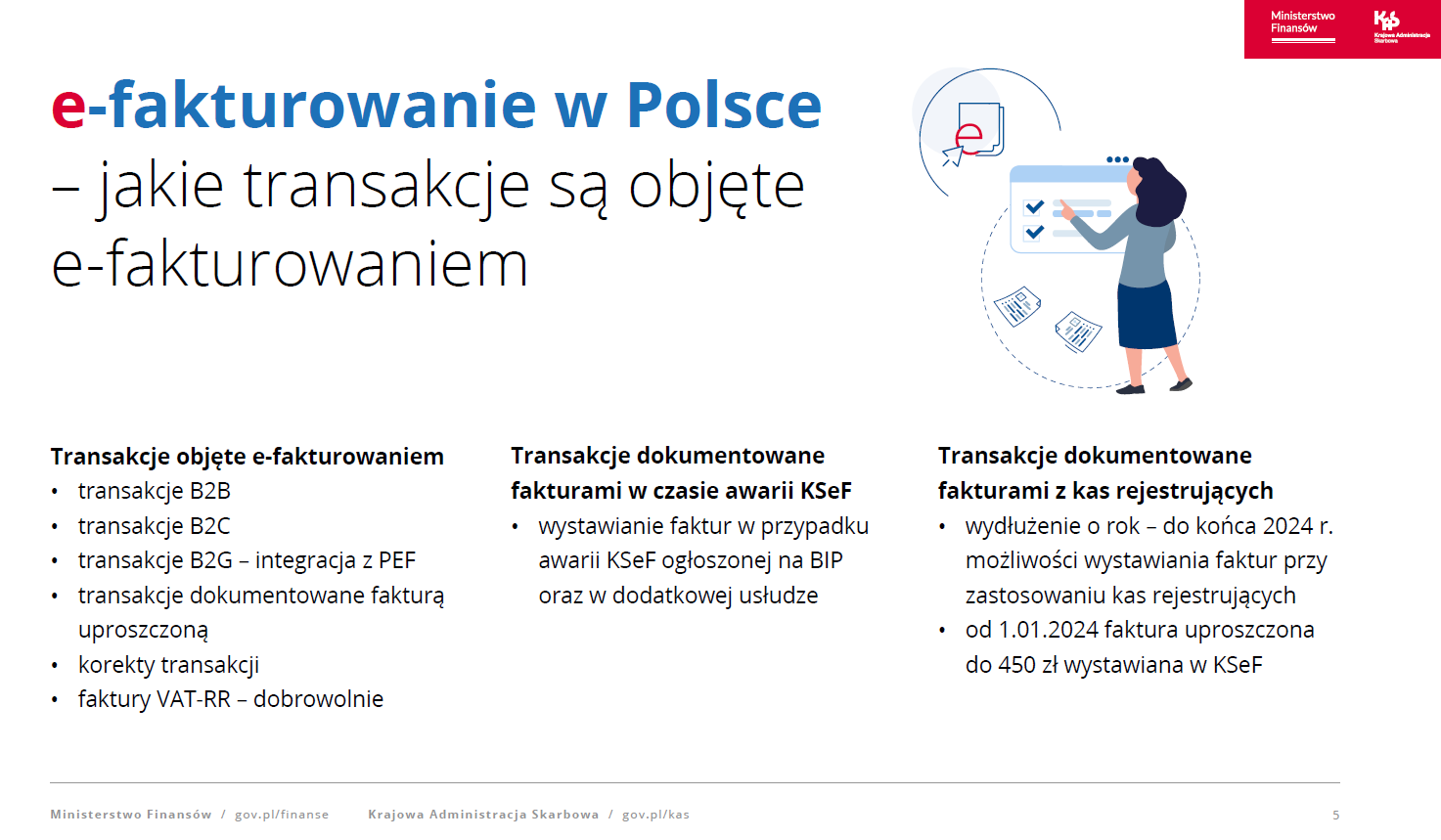

obowiązkowa e-faktura - transakcje

obowiązkowa e-faktura - transakcje

Ministerstwo Finansów

Jakie korzyści podatkowe i biznesowe z e-faktury?

- Szybszy zwrot VAT – podatnicy otrzymają zwrot VAT o 1/3 szybciej – termin zwrotu skróci się dla nich o 20 dni, z 60 na 40.

- Łatwiejsze i szybsze korygowanie faktur.

- Podatnicy nie będą musieli wystawiać duplikatów faktur, ponieważ e-faktury w KSeF nie zgubią się, nie ulegną zniszczeniu, będą zawsze dostępne dla wystawcy i odbiorcy faktury.

- Obowiązki podatkowe oraz sprawozdawcze zostaną znacząco uproszczone, np. nastąpi ograniczenie obowiązków w JPK_VAT z deklaracją. W sytuacji, gdy wszystkie faktury będą dostępne w KSeF nie będzie konieczności raportowania ich w innych systemach.

- Ustrukturyzowany jednolity wzór faktury pozwoli na automatyzację wielu procesów i zapewni zamianę dokumentów papierowych i elektronicznych (PDF) na dane cyfrowe oraz cyfryzację i automatyzację obiegu faktur pomiędzy podatnikami oraz ich księgowania. Rozwiązanie to przyczyni się nie tylko do szybszego i sprawniejszego dokumentowania transakcji, ale również do przyspieszenia realizacji płatności. Powszechny i dostępny dla wszystkich system szybkiego generowania, wystawiania i udostępnienia e-faktury, spowoduje szybsze otrzymanie faktury.

- Obligatoryjne e-fakturowanie będzie miało również wpływ na usprawnienie obrotu gospodarczego przez wprowadzenie jednego standardu e-faktury, zamianę dokumentów papierowych i elektronicznych (PDF) na dane cyfrowe, cyfryzację i automatyzację obiegu faktur pomiędzy podatnikami oraz ich księgowania. Rozwiązanie to przyczyni się nie tylko do szybszego i sprawniejszego dokumentowania transakcji, ale również do przyspieszenia realizacji płatności.

- Usługa przechowywania oraz archiwizacji e-faktur przez okres 10 lat zapewniona jest przez administrację, co daje możliwości dużych oszczędności związanych z brakiem obowiązku przechowywania tych dokumentów.

E-faktura to obok korzyści podatkowych także szereg korzyści biznesowych. To przede wszystkim zwiększenie szybkości wymiany danych w kontaktach między kontrahentami – wystawiona faktura będzie udostępniona dla odbiorcy przez administrację praktycznie w czasie rzeczywistym. Ustrukturyzowany jednolity wzór faktury pozwoli na automatyzację procesów księgowych, co w konsekwencji przełoży się na oszczędność czasu pracowników, który można wykorzystać w innych obszarach prowadzenia działalności. Wprowadzenie automatyzacji w procesie księgowania zredukuje liczbę pomyłek.

REKLAMA

KSeF to bezpieczeństwo

KSeF cyklicznie przechodzi szczegółowe testy bezpieczeństwa. Zarówno dane w ramach KSeF jak i sama komunikacja z KSeF są szyfrowane. Autoryzacja w systemie jest zabezpieczona na najwyższych dostępnych poziomach.

KSeF jest utrzymywany przez Centrum Informatyki Resortu Finansów (CIRF) 24 godziny na dobę 7 dni w tygodniu.

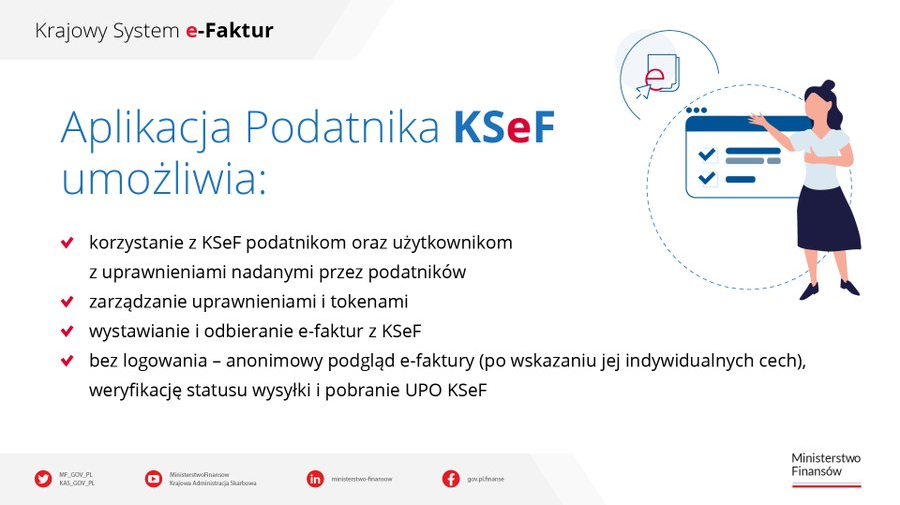

E-faktura i KSeF - darmowe narzędzia Ministerstwa Finansów

Aby ułatwić powszechne fakturowanie w KSeF już teraz udostępniliśmy przedsiębiorcom darmową Aplikację Podatnika KSeF, która posiada funkcjonalności pozwalające na zarządzanie procesem fakturowania w każdym przedsiębiorstwie. Niedawno zintegrowaliśmy też aplikację e-mikrofirma z KSeF. To bardzo ważna aktualizacja dla mikroprzedsiębiorców. Kolejnym narzędziem, które udostępnimy w najbliższym czasie będzie Aplikacja mobilna KSeF. Aplikacja ta umożliwi wygodne i szybkie wystawianie i odbieranie e-Faktur oraz zarządzanie nimi z dowolnego miejsca - informuje zastępca Szefa Krajowej Administracji Skarbowej Mariusz Gojny.

Aplikacja Podatnika KSeF umożliwia globalne przeglądanie wystawionych lub otrzymanych faktur, ich pobieranie w formacie xml lub PDF oraz szybkie i sprawne zarządzanie uprawnieniami do korzystania z KSeF.

🆕Już teraz udostępniliśmy przedsiębiorcom darmową Aplikację Podatnika KSeF, aby ułatwić powszechne fakturowanie w Krajowym Systemie e-Faktur.

— Ministerstwo Finansów (@MF_GOV_PL) December 1, 2022

Aplikacja posiada funkcjonalności, które pozwalają na zarządzanie procesem fakturowania w każdym przedsiębiorstwie. #eFaktura pic.twitter.com/2veW08pGAy

Dzięki powiązaniu e-mikrofirmy z KSeF użytkownicy aplikacji mogą już dzisiaj sprawdzić, w jaki sposób elektroniczne fakturowanie wpłynie na funkcjonowanie ich przedsiębiorstw i przygotować się do niego z dużym wyprzedzeniem. Co istotne, e-Faktury wystawiane są w e-mikrofirmie w taki sam sposób jak dotychczasowe faktury, więc użytkownicy nie odczują praktycznie żadnej różnicy.

Zintegrowaliśmy aplikację #emikrofirma z Krajowym Systemem e-Faktur.

— Ministerstwo Finansów (@MF_GOV_PL) December 1, 2022

Dzięki temu użytkownicy aplikacji mogą już dziś sprawdzić, jak działa #eFaktura w praktyce. e-Faktury wystawiane są w e-mikrofirmie w taki sam sposób, jak dotychczasowe faktury.

Więcej ➡️ https://t.co/wZxGokCurq pic.twitter.com/AlxDA7607O

Z kolei aplikacja mobilna KSeF będzie przeznaczona w szczególności dla przedsiębiorców pracujących w terenie, bowiem zdarzają się sytuacje, w których niezwłoczny dostęp do możliwości wystawienia e-Faktur jest niezwykle istotny.

Ustawa wdrażająca obowiązkową e-fakturę - konsultacje publiczne projektu

Projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw został opublikowany na stronie RCL. Uwagi i opinie do tego projektu można przesyłać na adres sekretariat.pt@mf.gov.pl

Jednocześnie rozpoczęto konsultacje podatkowe struktur logicznych e-Faktury i FA_RR. Materiały te dostępne są na stronie MF.

Uwagi dotyczące struktur logicznych można kierować na adres: sekretariat.drp@mf.gov.pl

Konsultacje potrwają do 23 grudnia 2022 r.

📢Podczas spotkań roboczych w różnej formie, w tym online, osoby, które zajmują się wdrożeniem Krajowego Systemu e-Faktur będą mogły uzyskać informacje nt. rozwiązań KSeF oraz uzyskać odpowiedzi na pytania.

— Ministerstwo Finansów (@MF_GOV_PL) December 1, 2022

Więcej o konsultacjach publicznych #eFaktura ➡️ https://t.co/wZxGokCurq pic.twitter.com/XlgZG2ibJE

Prezentacja - Krajowy System eFaktur

Projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw

REKLAMA

REKLAMA