Dodatkowe 12 miesięcy Małego ZUS Plus dla przedsiębiorców od 1 sierpnia 2023 r.

REKLAMA

REKLAMA

Ustawa wprowadzająca dodatkowe 12 miesięcy Małego ZUS Plus dla przedsiębiorców oczekuje już tylko na podpis prezydenta. Od kiedy przedsiębiorcy będą mogli skorzystać z tego rozwiązania? Kogo to dotyczy?

Od kiedy przedsiębiorcy będą mogli skorzystać MZ+

To jednorazowe rozwiązanie skierowane do przedsiębiorców, którzy przynajmniej w jednym miesiącu w 2023 r. korzystali z MZ+.

REKLAMA

REKLAMA

Zgodnie z dotychczasowymi zasadami, z Małego ZUS Plus mogliby skorzystać przez 36 miesięcy w ciągu kolejnych 60 miesięcy prowadzenia firmy. Od 1 sierpnia okres ten zostanie wydłużony dla nich o kolejne 12 miesięcy, dzięki czemu będą mogli skorzystać z rozwiązana łącznie przez 48 miesięcy.

Polecamy: „Kodeks pracy 2023. Praktyczny komentarz z przykładami”

Kogo dotyczy MZ+

Mały ZUS Plus to ulga w składkach na ubezpieczenia społeczne, która obowiązuje od 2020 r.

REKLAMA

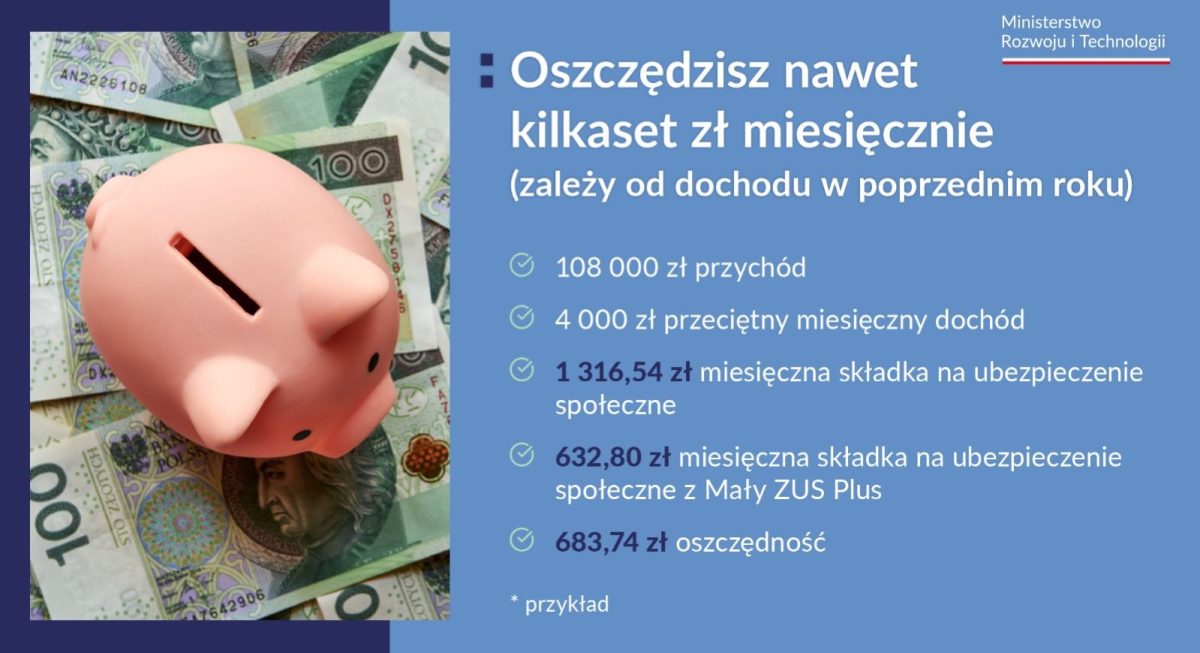

To rozwiązanie dobrowolne i wspierające najmniejszych przedsiębiorców, których przychód w ubiegłym roku zamknął się w kwocie 120 tys. złotych. Mogą oni opłacać składki ZUS w wysokości uzależnionej od osiągniętego dochodu. Wcześniej, od 2019 r., przedsiębiorcy mogli korzystać z pierwotnej wersji Małego ZUS-u, czyli składek uzależnionych od przychodu.

Aby skorzystać z ulgi, podstawa wymiaru składek przedsiębiorcy na MZ+ nie może przekroczyć 60% prognozowanego przeciętnego wynagrodzenia miesięcznego na dany rok. Nie może być też niższa niż 30% kwoty minimalnego wynagrodzenia obowiązującego w danym roku.

Mały ZUS Plus - dane

W grudniu 2022 r. z Małego ZUS Plus skorzystało 235,7 tys. przedsiębiorców.

Szacujemy, że w ramach nowego rozwiązania, z Małego ZUS Plus w tym roku skorzysta 66,4 tys. przedsiębiorców, w 2024 r. 142,3 tys., a w 2025 r. 104,9 tys.

Zmiany w MZ+ zostały przygotowane przez Ministerstwo Rozwoju i Technologii, Ministerstwo Rodziny i Polityki Społecznej oraz Zakład Ubezpieczeń Społecznych.

REKLAMA

REKLAMA