Ulga nawet za część roku

REKLAMA

ZMIANA PRAWA

REKLAMA

REKLAMA

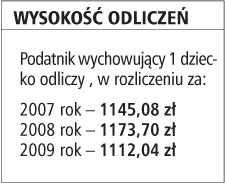

Do ustawy o podatku dochodowym od osób fizycznych nie wprowadzono wymogu wychowywania dziecka przez cały rok podatkowy. Oznacza to, że podatnicy, którzy w tym roku zostali rodzicami, będą mogli w rozliczeniu podatkowym za 2007 rok skorzystać z odliczenia od podatku w wysokości 1145,08 zł na każde dziecko. To samo dotyczy przysposobienia dziecka w trakcie roku podatkowego. Zgodnie ze znowelizowanym art. 27f ustawy o PIT od podatku dochodowego obliczonego według skali podatnik ma prawo odliczyć rocznie kwotę stanowiącą iloczyn liczby wychowywanych dzieci i dwukrotności kwoty zmniejszającej podatek w pierwszym przedziale skali podatkowej, jeżeli w roku podatkowych wychowywał własne lub przysposobione dzieci. Regulacje te nie zawierają zastrzeżenia w postaci konieczności wychowywania dziecka przez cały rok podatkowy. Tego rodzaju ograniczenie występuje np. w przypadku wspólnego rozliczenia małżonków, gdzie ustawodawca wskazuje wprost, że w tej sytuacji zarówno związek małżeński, jak i wspólność majątkowa muszą trwać przez cały rok podatkowy.

- Przepis nie uzależnia prawa do skorzystania z ulgi rodzinnej od tego, czy dziecko urodziło się lub zostało przysposobione na początku lub pod koniec roku podatkowego. Ważne jest tylko, aby posiadać dziecko przed upływem grudnia 2007 r. - mówi Paweł Wojciechowski, radca prawny z Kancelarii Adwokatów i Radców Prawnych P. J. Sowisło z Poznania. Ekspert wskazuje, że obowiązujące przepisy stanowią, iż podatnik może skorzystać z ulgi podatkowej, jeżeli w roku podatkowym wychowywał własne lub przysposobione dzieci, przy czym urzędy skarbowe na pewno nie będą sprawdzać, kiedy dziecko się urodziło.

REKLAMA

Podatnicy mają również wątpliwości, czy w wypadku urodzenia lub przysposobienia dziecka w trakcie roku podatkowego będą mogli odliczyć całą kwotę ulgi, czy też może przysługuje im odliczenie proporcjonalne. W takim przypadku w deklaracji podatkowej składanej za 2007 rok można uwzględnić pełną kwotę ulgi.

Przypomnijmy, że ulga przysługuje z tytułu wychowywania dzieci małoletnich, dzieci bez względu na wiek, które otrzymywały zasiłek pielęgnacyjny, oraz dzieci do 25 lat uczących się w szkołach, o których mowa w przepisach o systemie oświaty lub w prawie o szkolnictwie wyższym, pod warunkiem że dzieci te nie uzyskały dochodów. Wyjątek dotyczy tutaj dochodów wolnych od podatku dochodowego, renty rodzinnej oraz dochodów niepowodujących obowiązku zapłaty podatku (w 2007 roku kwota wolna od podatku wynosi 3015 zł).

MAGDALENA MAJKOWSKA

magdalena.majkowska@infor.pl

REKLAMA

REKLAMA