Od przyszłego roku trudniej będzie odliczyć VAT

REKLAMA

ANALIZA

REKLAMA

REKLAMA

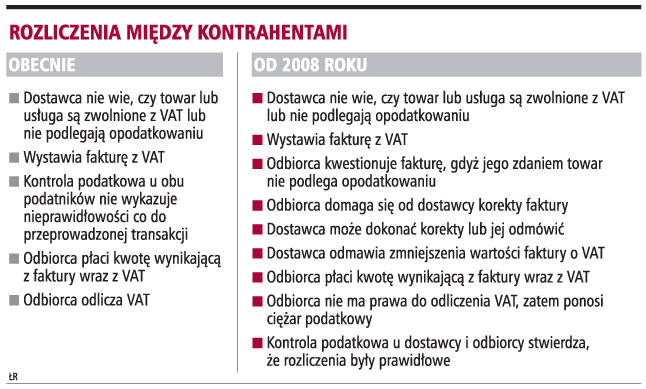

Od nowego roku podatnicy będą mieli mniejsze możliwości odliczenia VAT. Wszystko za sprawą nowelizacji ustawy o podatku od towarów i usług, która wejdzie w życie od 1 stycznia 2008 r. Przewiduje ona, że odbiorcy towarów i usług nie będą mogli odliczać podatku naliczonego określonego w fakturze, jeśli jej wystawca opodatkował się nieprawidłowo. Chodzi zatem o sytuację, gdy wystawca faktury, który nie wiedział, jak prawidłowo opodatkować transakcję, doliczył do faktury VAT. Jeśli później okaże się, że np. towar podlegał zwolnieniu z podatku, a odbiorca zapłacił fakturę wraz z VAT, to odbiorca nie będzie miał prawa do zwrotu podatku. Przepis narusza więc zasadę neutralności VAT. Eksperci nie mają wątpliwości, że jest to pułapka dla podatników.

Strata odliczenia

Źródłem przyszłych problemów podatników może być znowelizowany art. 88 ust. 3a pkt 2 ustawy o podatku od towarów i usług. Określa on, że podstawy do obniżenia podatku należnego, a także zwrotu różnicy podatku lub zwrotu podatku naliczonego nie mogą stanowić faktury i dokumenty celne w przypadku, gdy transakcja z faktury jest zwolniona z VAT lub nie podlega ustawie. Posłowie zrezygnowali więc z obecnie istniejącego wymogu, aby podatnik nie uregulował kwoty wykazanej w fakturze.

REKLAMA

Eksperci twierdzą, że wpłynie to znacząco na rozliczenia między kontrahentami. Jeśli bowiem odbiorca zapłaci fakturę wystawioną przez dostawcę, ale transakcja udokumentowana fakturą nie będzie podlegać opodatkowaniu VAT, podatnik nie będzie miał prawa do odliczenia. Obecnie w identycznej sytuacji może odliczyć VAT od faktury, którą zapłacił.

- Zgodnie z dotychczasowymi przepisami, jeśli towar nie podlega opodatkowaniu i dostawca naliczy VAT, a odbiorca zapłaci wystawcy 100 proc. kwoty określonej na fakturze, to odbiorca ma prawo do odliczenia - wyjaśnił Jerzy Martini, doradca podatkowy Baker&McKenzie.

Transakcje mniej bezpieczne

Eksperci twierdzą, że obecnie podatnicy korzystają z większego bezpieczeństwa rozliczeń, które są zgodne z zasadą neutralności VAT.

- Ponieważ podatnicy muszą działać w ramach systemu podatkowego, który jest niejasny, to istnienie obecnego przepisu oznacza, że uzyskują pewien zwiększony poziom bezpieczeństwa. Nie traci również na tym Skarb Państwa - podkreśla Tomasz Michalik, doradca podatkowy MDDP Michalik, Dłuska, Dziedzic i Partnerzy.

Dziś i dostawca, i odbiorca są pewni swoich rozliczeń. Jeśli dostawca ma wątpliwości, czy powinien zapłacić podatek, może go doliczyć do faktury. Ma bowiem pewność, że odbiorca jej nie zakwestionuje, ponieważ jeśli zapłaci kwotę z faktury, będzie mógł podatek odliczyć. Dla odbiorcy nie ma znaczenia, czy ma zapłacić za towar wraz z podatkiem czy bez niego.

Od nowego roku przedsiębiorcy w identycznej sytuacji stracą pewność rozliczeń. Obaj będą chcieli zabezpieczyć swoje interesy. Jeśli dostawca doliczy VAT do faktury, odbiorca może nie zgodzić się na podniesienie ceny towaru o VAT. Dlaczego? Ponieważ nie będzie miał pewności, że może podatek odliczyć. Znowelizowane przepisy o VAT będą więc niekorzystne, zwłaszcza w sytuacjach gdy podatnicy nie mają pewności, czy transakcja podlega podatkowi od towarów i usług lub czy jest zwolniona. Tomasz Michalik podkreśla, że w przypadku dużych podatników chodzi np. o sprzedaż przedsiębiorstwa. Interpretacja przepisów dotycząca tej transakcji od lat rodzi spory między podatnikami a organami podatkowymi.

- W przypadku małych podatników chodzi np. o opodatkowanie premii i bonusów - powiedział nasz rozmówca.

To jedynie dwa przykłady podawane przez ekspertów. W praktyce jednak rozbieżności interpretacyjne dotyczą bardzo wielu sytuacji. Świadczą o tym tysiące interpretacji urzędów skarbowych i setki wyroków sądów.

Zdaniem Tomasza Michalika, nie ma dobrego rozwiązania sytuacji, w jakiej znajdą się podatnicy po nowym roku. Najprostszym wyjściem dla odbiorcy, w sytuacji gdy nie ma pewności, czy dostawa towaru podlega opodatkowaniu lub zwolnieniu z VAT, będzie doliczenie podatku do faktury. Kontrahent może jednak nie przyjąć takiej faktury.

Potrzebna wzajemna kontrola

Odbiorca z kolei może przede wszystkim sprawdzić, czy faktura VAT wystawiona przez dostawcę jest prawidłowa. W tym celu należy sprawdzić przede wszystkim stawkę podatku, a także czy jest to dostawa podlegająca opodatkowaniu czy zwolniona z VAT. Jeśli odbiorca nie zgadza się z fakturą, może zwrócić się do dostawcy z prośbą o korektę. Wystawiający fakturę ma jednak prawo odmówić.

Zdaniem Rafała Iniewskiego, przewodniczącego Rady Podatkowej przy Polskiej Konfederacji Pracodawców Prywatnych Lewiatan, nowelizacja oznacza więc, że kontrahent będzie musiał kontrolować dostawcę. Z kolei Jerzy Martini zwraca uwagę, że podatnicy powinni bardziej uważnie wystawiać faktury.

- Chodzi o to, żeby szczególną wagę przykładać do takich transakcji, które mogą być uznane za niepodlegające opodatkowaniu czy zwolnione z VAT - podsumował ekspert.

ŁUKASZ ZALEWSKI

lukasz.zalewski@infor.pl

REKLAMA

REKLAMA