e-Korespondencja z fiskusem. Co można załatwić online w urzędzie skarbowym? Działa tak już ponad 1,7 mln podatników

REKLAMA

REKLAMA

Ministerstwo Finansów informuje, że w lutym 2024 r. kolejnych 130 tys. osób wyraziło zgodę na e-Korespondencję z organami podatkowymi. A od początku działania usługi, aktywowało ją już 1,7 mln użytkowników. Oprócz tzw. pisma ogólnego tą drogą można złożyć już 14 rodzajów wniosków.

- e-Korespondencja z urzędem skarbowym coraz popularniejsza

- Co można załatwić przez e-Korespondencję?

- Gdzie aktywować e-Korespondencję?

e-Korespondencja z urzędem skarbowym coraz popularniejsza

Z danych Ministerstwa Finansów wynika, że w okresie rozliczeń PIT skokowo rośnie liczba osób, które wyrażają zgodę na e-korespondencję. Polacy logując się do e-Urzędu Skarbowego aktywują usługę, dzięki której cała korespondencja z urzędem skarbowym trafia na ich konto, a informacja o jej otrzymaniu jest przesyłana e-mailem i SMS-em. Nie ma potrzeby wysyłki korespondencji w tradycyjnej, papierowej formie.

W lutym 2024 r. niemal 130 tys. osób fizycznych i organizacji wyraziło zgodę na ten sposób kontaktu z urzędem skarbowym. Dla porównania w styczniu 2024 r. było to niecałe 48 tys.

- W marcu spodziewamy się podobnego do obserwowanego w lutym wzrostu liczby zgód na e-korespondencję. W połowie miesiąca było to już około 60 tys. zgód. Polacy przy okazji logowania do e-US w celu rozliczenia podatku, chętnie aktywują tę usługę, bo przekonują się o płynących z tego rozwiązania korzyściach – mówi Sylwia Zdebiak, dyrektor Departamentu Relacji z Klientami w Ministerstwie Finansów.

Do tej pory zgodę na korzystanie z usługi wyrażono ponad 1,7 mln razy. W 2023 r. klienci korzystający z tego rozwiązania wysłali niemal 1,3 mln dokumentów. Obecnie tą drogą, oprócz tzw. pisma ogólnego, można złożyć już 14 rodzajów wniosków.

REKLAMA

REKLAMA

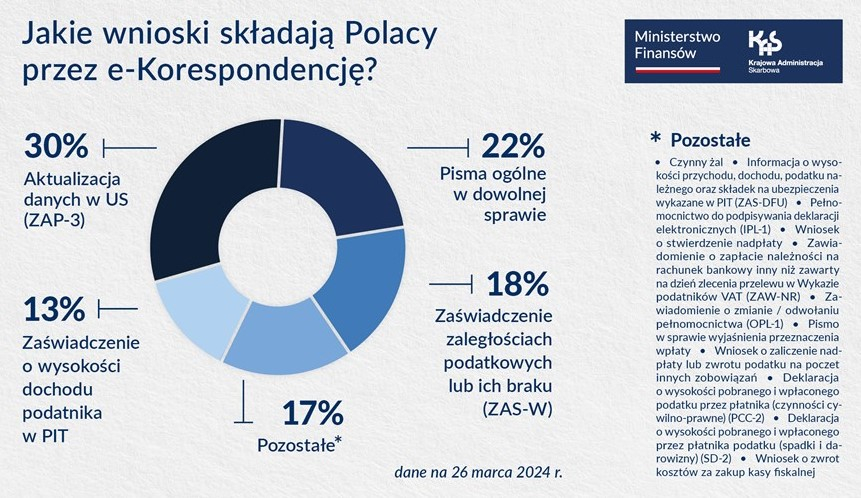

Co można załatwić przez e-Korespondencję?

Od początku trwania usługi najczęściej składane drogą elektroniczną wnioski dotyczą:

- Aktualizacji danych w urzędzie skarbowym (ZAP-3) - 30%

- Wydania zaświadczenia o zaległościach podatkowych lub ich braku (ZAS-W) - 18%

- Wydania zaświadczenia o wysokości dochodu podatnika w PIT –13%

Oprócz tego, 22% przesyłanej do urzędu skarbowego e-Korespondencji stanowią pisma ogólne.

- Korzyść z e-Korespondencji można odczuć już przy okazji rozliczenia tegorocznych zeznań podatkowych. W przypadku koniecznej dopłaty podatku, urząd skarbowy w ciągu miesiąca od upływu terminu płatności powiadomi podatnika o konieczności uregulowania zobowiązania. Wówczas taką informację otrzymamy za pośrednictwem korespondencji elektronicznej, a nie w formie papierowej – mówi Sylwia Zdebiak.

Gdzie aktywować e-Korespondencję?

Aby korzystać z e-Korespondencji należy zalogować się na swoje konto w e-Urzędzie Skarbowym i aktywować usługę. Podatnicy, mogą zalogować się do e-US za pomocą form dostępnych w ramach login.gov.pl:

REKLAMA

- identyfikując się Profilem Zaufanym (PZ),

- za pomocą e-Dowodu,

- poprzez bankowość elektroniczną,

- aplikacją mObywatel.

Tylko przy tych sposobach logowania użytkownik otrzymuje dostęp do pełnej palety usług on-line w e-US.

- e-Korespondencja umożliwia dwustronną komunikację z urzędem skarbowym, bez względu na to czy jesteśmy w kraju, czy za granicą. Po wyrażeniu zgody na otrzymywanie doręczeń, użytkownicy nawet w ciągu kilku chwil otrzymują potrzebne dokumenty. O otrzymaniu korespondencji użytkownik może być powiadomiony za pomocą smsa lub maila – tłumaczy Sylwia Zdebiak.

Korespondencja elektroniczna to nie tylko oszczędność czasu i wygodne przesyłanie pism. Usługa pozwala bezterminowo gromadzić korespondencję z urzędem skarbowym w jednym miejscu, do którego mamy nieprzerwany dostęp. Korzystanie z tej formy komunikacji z urzędem skarbowym jest darmowe i pozwala ograniczyć zużycie papieru, co pomaga dbać o środowisko naturalne. Wszystkie wymienione korzyści są dostępne od razu po wyrażeniu zgody na otrzymywanie korespondencji elektronicznej. Aktywuj usługę już dziś, w e-Urzędzie Skarbowym.

REKLAMA

REKLAMA