Rachunki za gaz wyższe o 20 proc. od 1 lipca 2024 r. [gospodarstwa domowe] Taryfa PGNiG OD spada do 239 zł za MWh ale nie będzie już zamrożenia ceny i wzrośnie opłata dystrybucyjna

![Gaz ziemny droższy o 20% od 1 lipca 2024 r. [gospodarstwa domowe] Taryfa PGNiG OD spada do 239 zł za MWh ale nie będzie już zamrożenia ceny i wzrośnie opłata dystrybucyjna](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9yLnBsL3AvX2/ZpbGVzLzM4MjMwMDAwL2dhei16aWVtbnktY2Vu/eS1nYXp1LWt1Y2hlbmthLWdhem93YS1waWVjLW/dhem93eS0zODIzMDAyOC5qcGciLCJ3IjoxMjAwfQ.jpg)

REKLAMA

REKLAMA

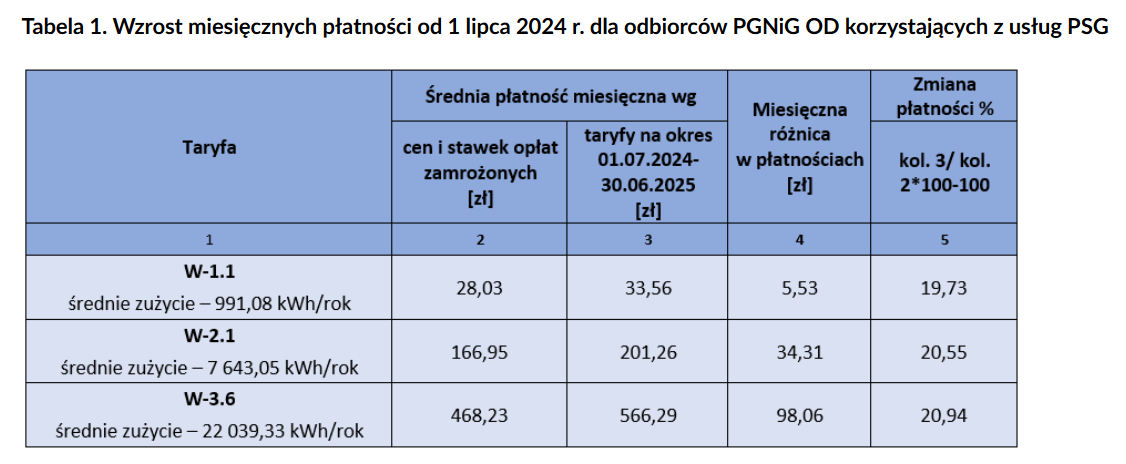

Prezes Urzędu Regulacji Energetyki (URE) zadecydował 27 czerwca 2024 r., że taryfa największego detalicznego sprzedawcy gazu PGNiG Obrót Detaliczny wyniesie od 1 lipca 239 zł za MWh. Ale jednocześnie znika zamrożona cena 200,17 zł za MWh, a także rośnie opłata dystrybucyjna. Są to ceny netto. Zatem gospodarstwa domowe kupujące gaz od tego sprzedawcy, zapłacą zatem rachunki za gaz wyższe o ok. 20 proc. Tego samego dnia spółka PGNiG OD poinformowała, że część jej klientów, którzy na okres po 1 lipca dostali prognozy z ceną gazu zamrożoną na poziomie 200,17 zł za MWh dalej może opłacać rachunki na ich podstawie. Później tacy klienci otrzymają rozliczenie według ceny w momencie zużycia.

- Ceny gazu od 1 lipca 2024 r. URE zatwierdza obniżoną taryfę PGNiG OD (239 zł za MWh). Ale gospodarstwa domowe zapłacą 20 proc. więcej. Dlaczego?

- Stopniowe odmrażanie cen energii elektrycznej i gazu od 1 lipca 2024 r.

- Co się składa na rachunek za gaz?

- Opłata abonamentowa zamrożona do końca 2024 r.

- Opłaty dystrybucyjne odmrożone od 1 lipca. Więcej o 27%

- Nowa taryfa PGNiG Obrót Detaliczny od 1 lipca 2024 r. do 30 czerwca 2025 r.

- PGNiG OD: część klientów może nadal płacić rachunki z zamrożoną ceną gazu, rozliczenie później

- Jaka cena za gaz dla klientów innych sprzedawców?

Ceny gazu od 1 lipca 2024 r. URE zatwierdza obniżoną taryfę PGNiG OD (239 zł za MWh). Ale gospodarstwa domowe zapłacą 20 proc. więcej. Dlaczego?

Co prawda dzisiejsza decyzja Prezesa URE obniża taryfę PGNiG OD z ponad 290 do 239 zł za MWh, to jednocześnie od lipca znika zamrożona cena 200,17 zł za MWh, płacona przez odbiorców uprawnionych do taryf, oraz rośnie opłata dystrybucyjna. W konsekwencji tych wszystkich zmian, klienci PGNiG OD, uprawnieni do korzystania z taryf na gaz, otrzymają rachunki wyższe o ok. 20 proc.

Dotychczas wszyscy odbiorcy taryfowani korzystali z ceny zamrożonej na poziomie 200,17 zł za MWh. Ustawa o bonie energetycznym i ochronie odbiorców energii znosi tę cenę, zastępując ją od 1 lipca ceną maksymalną na poziomie taryfy PGNiG OD.

Oznacza to, że inni sprzedawcy gazu nie mogą stosować w rozliczeniach z odbiorcami uprawnionymi do taryf wyższej ceny. Sprzedawcy ci będą mogli sprzedawać gaz po niższej cenie, ale w takim wypadku nie będzie im przysługiwała rekompensata od państwa z tytułu utraconych zysków.

REKLAMA

REKLAMA

Ceny gazu od 1 lipca 2024 r.

Urząd Regulacji Energetyki

Stopniowe odmrażanie cen energii elektrycznej i gazu od 1 lipca 2024 r.

"Od 1 lipca 2024 r. wchodzimy w mechanizm stopniowego odmrażania cen energii elektrycznej i gazu dla gospodarstw domowych. Sytuacja na rynkach surowców, jak węgiel, czy gaz wyraźnie się stabilizuje, co z kolei przekłada się spadek cen gazu w obrocie hurtowym" – ocenił w czwartek prezes URE Rafał Gawin. "Nie ma zatem uzasadnienia dla dalszego utrzymywania zamrożonych, nierynkowych stawek cen za sprzedaż i dystrybucję paliwa gazowego" - dodał Gawin, cytowany w komunikacie Urzędu.

Co się składa na rachunek za gaz?

Jak przypomina URE, na całkowitą wysokość rachunku dla gospodarstw domowych, oprócz opłaty za samo paliwo gazowe, składają się także opłaty za usługę dystrybucji oraz opłaty abonamentowe.

Opłata abonamentowa zamrożona do końca 2024 r.

Opłata abonamentowa zostaje zamrożona na dotychczasowym poziomie do 31 grudnia 2024 r. i będzie wynosić w zależności od grupy odbiorcy od 3,35 od 6,4 zł miesięcznie.

REKLAMA

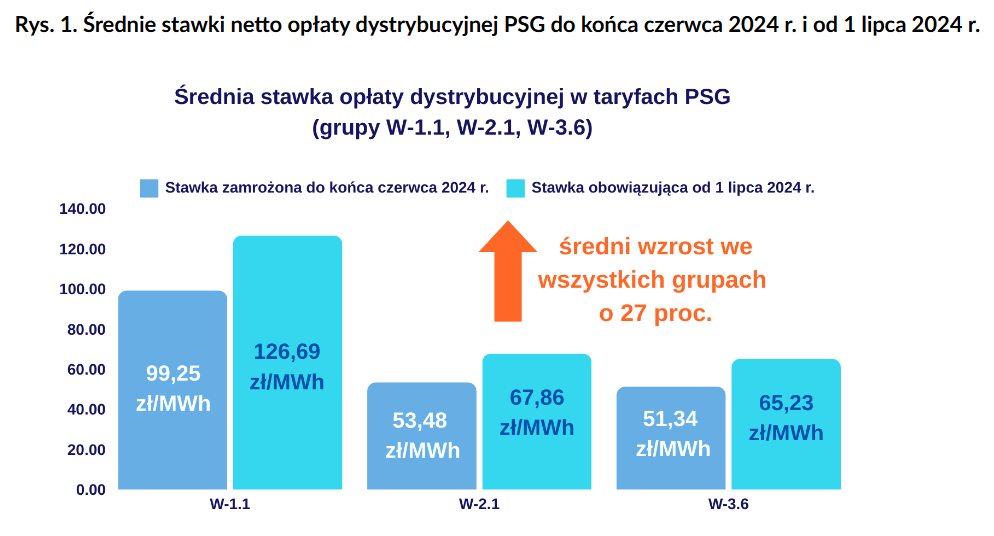

Opłaty dystrybucyjne odmrożone od 1 lipca. Więcej o 27%

Odmrożone zostają natomiast opłaty dystrybucyjne. W przypadku Polskiej Spółki Gazownictwa, odpowiedzialnej za dystrybucję paliwa gazowego w przeważającej części Polski stawki opłat stałych i zmiennych są zróżnicowane w zależności od grupy taryfowej oraz obszaru dystrybucyjnego i rodzaju dostarczanego gazu.

Od 1 lipca 2024 r. stawki opłat dystrybucyjnych wynikać będą z zatwierdzonej przez Prezesa URE odmrożonej Taryfy NR 12 dla usług dystrybucji paliw gazowych PSG.

Uśrednione stawki opłat dystrybucyjnych PSG od 1 lipca br. będą wynosiły w zależności od grupy taryfowej odbiorcy 126,69 zł za MWh, 67,86 zł za MWh oraz 65,23 zł za MWh, co oznacza wzrost średniej stawki opłaty za usługę dystrybucyjną dla gazu wysokometanowego o ok. 27 proc.

opłata dystrybucyjna za gaz od 1 lipca 2024 r.

Urząd Regulacji Energetyki

W efekcie, jak szacuje Urząd Regulacji Energetyki, dla przeciętnego odbiorcy w gospodarstwie domowym rachunek za gaz kupowany od PGNiG OD, który korzysta z usług największego dystrybutora PSG, wzrośnie średnio o 20 proc.

Nowa taryfa PGNiG Obrót Detaliczny od 1 lipca 2024 r. do 30 czerwca 2025 r.

Zgodnie z wyżej wskazaną decyzją Prezesa URE, nowa taryfa PGNiG Obrót Detaliczny będzie obowiązywać do 30 czerwca 2025 r.

Taryfa na gaz PGNiG OD spada w ostatnich miesiącach po raz kolejny. Najwyższy poziom miała na początku 2023 r. - 649 zł za MWh. W zeszłym roku była obniżana do 516 zł za MWh, a potem do 484,47 zł za MWh. Od początku 2024 r. spadła do 318,14 zł za MWh. Ponownie została obniżona po dwóch miesiącach, od marca wynosiła 290,97 zł za MWh. Oznacza to niemal trzykrotny jej spadek w przeciągu półtora roku.

(PAP)

wkr/ aop/ mow/

PGNiG OD: część klientów może nadal płacić rachunki z zamrożoną ceną gazu, rozliczenie później

W odniesieniu do dzisiejszej decyzji Prezesa URE, spółka PGNiG OD poinformowała, że odbiorcy, których kolejny okres rozliczeniowy rozpoczyna się po 1 lipca 2024 r., otrzymają plany płatności na kolejne miesiące już z nową ceną.

Natomiast odbiorcy, którzy wcześniej dostali prognozy z ceną 200,17zł za MWh mogą dalej opłacać rachunki na ich podstawie, nawet jeśli termin płatności wypada po 1 lipca. Na koniec okresu rozliczeniowego, każdy klient otrzyma fakturę rozliczeniową, wystawioną na podstawie rzeczywistego zużycia gazu, według stawki, która faktycznie obowiązywała w danym okresie - poinformowała spółka.

Spółka PGNiG OD przypomniała, że w zależności od grupy taryfowej okres rozliczeniowy trwa 6 lub 12 miesięcy. Natomiast klienci, którzy wolą na bieżąco rozliczać się na podstawie faktycznego zużytego gazu, a nie faktur prognozowanych, mają możliwość przejścia na taryfę 12T.

Wówczas sami muszą raz w miesiącu podać bieżący odczyt stanu licznika i na jego podstawie będą otrzymywać faktury rozliczeniowe za każdy miesiąc - zaznaczyła spółka.

Jak podkreślił sprzedawca, nowa taryfa odzwierciedla przede wszystkim uśrednione koszty poniesione przez PGNiG Obrót Detaliczny na zakup paliwa gazowego w cenach rynkowych na Towarowej Giełdzie Energii.

Jest to najniższy poziom cen w taryfie po wybuchu wojny na Ukrainie w lutym 2022 r., kiedy ceny gazu na rynku osiągały rekordowe wysokości - zaznaczyło PGNiG OD.

(PAP)

wkr/ drag/

Jaka cena za gaz dla klientów innych sprzedawców?

Jak informuje URE, od 1 lipca do 31 grudnia 2024 r. cena gazu zatwierdzona w taryfie dla PGNiG OD będzie jednocześnie ceną maksymalną dla pozostałych przedsiębiorstw sprzedających gaz ziemny odbiorcom indywidualnym i innym podmiotom uprawnionym. Sprzedawcy ci będą mogli sprzedawać gaz po niższej cenie, ale w takim wypadku nie będzie im przysługiwała rekompensata z tytułu utraconych zysków.

REKLAMA

REKLAMA