Zwrotu wydatków poniesionych na zakup kas rejestrujących dla przedsiębiorców na terenach objętych powodzią. Limity są dwa, co z pewnością jest nowością

REKLAMA

REKLAMA

Pojawił się projekt o w sprawie odliczania lub zwrotu wydatków poniesionych na zakup kas rejestrujących dla przedsiębiorców na terenach objętych powodzią. Limity są dwa, co z pewnością jest "nowością" - pisze na platformie X doradca podatkowy Piotr Juszczyk.

- Odliczenie lub zwrot kosztu zakupu kas rejestrujących nabytych w miejsce kas utraconych lub trwale uszkodzonych w związku z klęską żywiołową na skutek powodzi

- Limity są dwa, co z pewnością jest "nowością"

Przedsiębiorcy, którzy przez powódź stracili możliwość prowadzenia biznesu, będą mogli uzyskać do 2 tys. zł wsparcia przy zakupie kasy fiskalnej - przewiduje przygotowany przez resort finansów projekt rozporządzenia, opublikowanego na stronie Rządowego Centrum Legislacji. Chodzi o projekt rozporządzenia Ministra Finansów w sprawie odliczania lub zwrotu wydatków poniesionych na zakup kas rejestrujących w przypadku wystąpienia klęski żywiołowej na skutek powodzi.

REKLAMA

REKLAMA

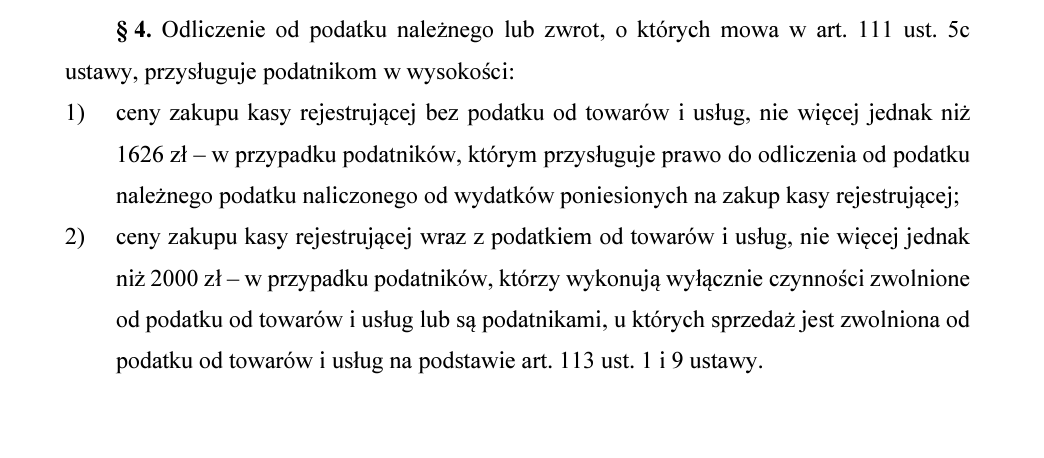

Odliczenie lub zwrot kosztu zakupu kas rejestrujących nabytych w miejsce kas utraconych lub trwale uszkodzonych w związku z klęską żywiołową na skutek powodzi

W ocenie skutków regulacji Ministerstwo Finansów wskazało, że projekt rozporządzenia zakłada odliczenie lub zwrot kosztu zakupu kas rejestrujących nabytych w miejsce kas utraconych lub trwale uszkodzonych w związku z klęską żywiołową na skutek powodzi - efektywnie w wysokości 2000 zł.

Dotyczyć to będzie dwóch typów podatników. Pierwsi to zwolnieni z VAT, którzy nie odliczają podatku naliczonego - u których wysokość zwrotu będzie stanowiła cena zakupu kasy (wraz z podatkiem), nie więcej niż 2000 zł. Druga kategoria to czynni podatnicy VAT, którzy rozliczą VAT od zakupu kasy na zasadach ogólnych jako podatek naliczony; w tym przypadku wysokość odliczenia w formie ulgi będzie stanowiła cena zakupu kasy (bez podatku), nie więcej niż 1626 zł.

Podatnicy, którzy są poszkodowanymi w wyniku powodzi, prowadzą na terenie objętym powodzią działalność gospodarczą oraz mają na tym terenie siedzibę tej działalności, nie muszą zwracać udzielonej ulgi na zakupioną kasę, która została utracona lub trwale uszkodzona w wyniku klęski żywiołowej na skutek powodzi.

Limity są dwa, co z pewnością jest "nowością"

"Pojawił się projekt o w sprawie odliczania lub zwrotu wydatków poniesionych na zakup kas rejestrujących dla przedsiębiorców na terenach objętych powodzią. Limity są dwa, co z pewnością jest nowością" - pisze na platformie X doradca podatkowy Piotr Juszczyk.

Pojawił się projekt o w sprawie odliczania lub zwrotu wydatków poniesionych na zakup kas rejestrujących dla przedsiębiorców na terenach objętych powodzią. Limity są dwa, co z pewnością jest "nowością". 👇 pic.twitter.com/jFI50Iuwt3

October 9, 2024

"Od strony praktycznej to jednak taki sam limit. - ci, którzy odliczą sobie VAT dostają 2000 zł - VAT - ci, którzy VAT sobie nie odliczą dostaną 2000 zł. 1626 + 23% VAT = 2000 zł" - komentuje ten wpis na X doradca podatkowy Małgorzata Samborska.

"Oczywiście, jest sprawiedliwie. Do tej pory jednak zwrot nie był rozróżniany, stąd mamy nowość :)" - wskazuje w odpowiedzi Piotr Juszczyk.

REKLAMA

Kasy rejestrujące a powódź

Infor

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA