Rada Fiskalna: nowa instytucja od 2026 roku. Jakie będzie miała zadania i kompetencje?

REKLAMA

REKLAMA

W dniu 22 października 2024 r. Rada Ministrów przyjęła projekt ustawy o Radzie Fiskalnej. Rada Fiskalna będzie od 2026 roku niezależną instytucją o charakterze ekspercko-doradczym, która ma służyć poprawie transparentności finansów publicznych. Ustawa o Radzie Fiskalnej dostosowuje polskie prawo do reformy zarządzania gospodarczego w Unii Europejskiej, która weszła w życie 30 kwietnia 2024 r.

- Zadanie Rady Fiskalnej

- Rada Fiskalna w procesie tworzenia ustawy budżetowej

- Skład Rady Fiskalnej

- Powołanie Przewodniczącego Rady Fiskalnej

- Od kiedy Rada Fiskalna zacznie działać

- Dostosowanie do prawa UE

Zadanie Rady Fiskalnej

Główne zadania Rady Fiskalnej będą polegały na:

- Opiniowaniu prognoz makroekonomicznych wykorzystywanych na potrzeby opracowania projektu ustawy budżetowej oraz projektu średniookresowego planu budżetowo-strukturalnego.

- Opiniowaniu zgodności projektu ustawy budżetowej z krajowymi i unijnymi regułami fiskalnymi.

- Ocenie zgodności, spójności i efektywności ram budżetowych.

- Na wniosek Ministra Finansów, opiniowaniu projektów dokumentów rządowych w zakresie ich oddziaływania na stabilność finansów publicznych i sytuację makroekonomiczną kraju.

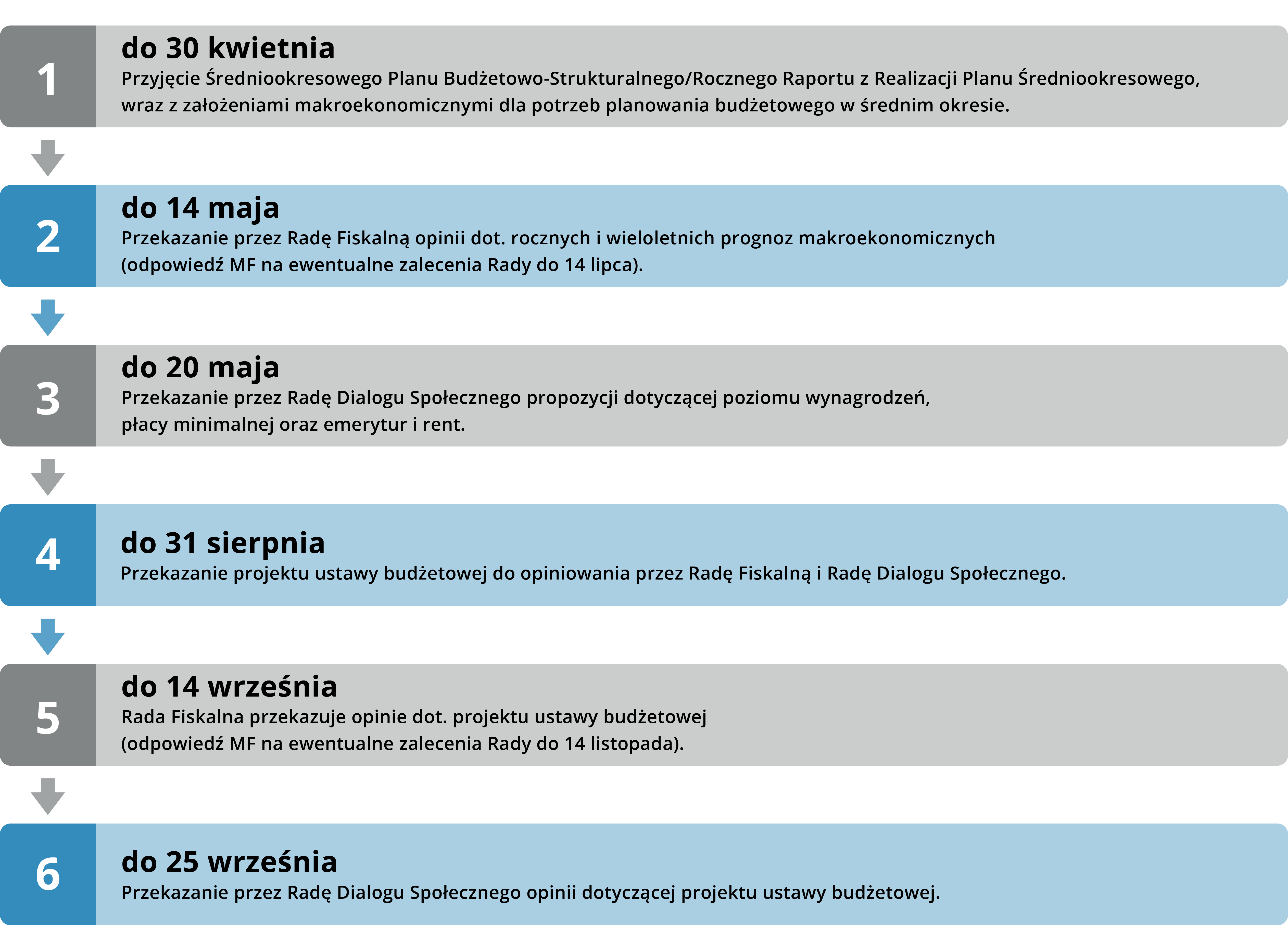

Rada Fiskalna w procesie tworzenia ustawy budżetowej

Po wejściu w życie ustawy o Radzie Fiskalnej modyfikacji ulegnie proces budżetowy. Będzie wyglądał następująco:

Rada Fiskalna w procesie tworzenia i uchwalania ustawy budżetowej

Ministerstwo Finansów

Co do zasady, Rada Fiskalna będzie miała 14 dni na wydanie opinii. Minister Finansów będzie zobowiązany zastosować się do opinii Rady lub w ciągu 2 miesięcy wyjaśnić przyczyny niezastosowania się do niej. Rada Fiskalna będzie mogła zażądać od jednostek sektora instytucji rządowych i samorządowych informacji potrzebnych do realizacji swoich zadań. Rada będzie publikowała opracowane dokumenty oraz zabierała głos w debacie publicznej.

Skład Rady Fiskalnej

Rada będzie się składała z 7 niezależnych ekspertów i praktyków. Jej członkowie będą wybierani przez:

- Prezydenta RP,

- Prezesa NIK,

- Konferencję Rektorów Akademickich Szkół Polskich,

- Ministra Finansów,

- Stronę pracowników Rady Dialogu Społecznego,

- Stronę pracodawców Rady Dialogu Społecznego,

- Stronę samorządową Komisji Wspólnej Rządu i Samorządu Terytorialnego.

Przedstawicielami Rady Fiskalnej będą mogły zostać osoby posiadające co najmniej dziesięcioletnie doświadczenie w dziedzinie finansów publicznych, makroekonomii lub zarządzania finansami jednostek sektora finansów publicznych, co najmniej tytuł zawodowy magistra oraz spełniające wysokie wymogi dotyczące niezależności, w tym na 5 lat przed powołaniem na członka Rady:

- niesprawowanie mandatu posła, senatora czy posła do Parlamentu Europejskiego,

- niebycie członkiem Komisji Europejskiej,

- niezajmowanie kierowniczych stanowisk państwowych,

- niebycie członkiem partii politycznej,

- nieprowadzenie zawodowej działalności lobbingowej.

Instytucje wskazujące kandydatów na członków Rady Fiskalnej będą musiały przedstawić dokumenty potwierdzające spełnienie przez kandydata wymogów ustawowych wraz ze szczegółowym uzasadnieniem. W razie potrzeby Minister Finansów może zażądać uzupełnienia uzasadnienia lub zestawu dokumentów. Następnie dokumenty wraz z uzasadnieniem zostaną przekazane do Sejmu celem weryfikacji przez komisję sejmową. W przypadku negatywnej opinii komisji, instytucja wskazująca przedstawi nowego kandydata na członka Rady.

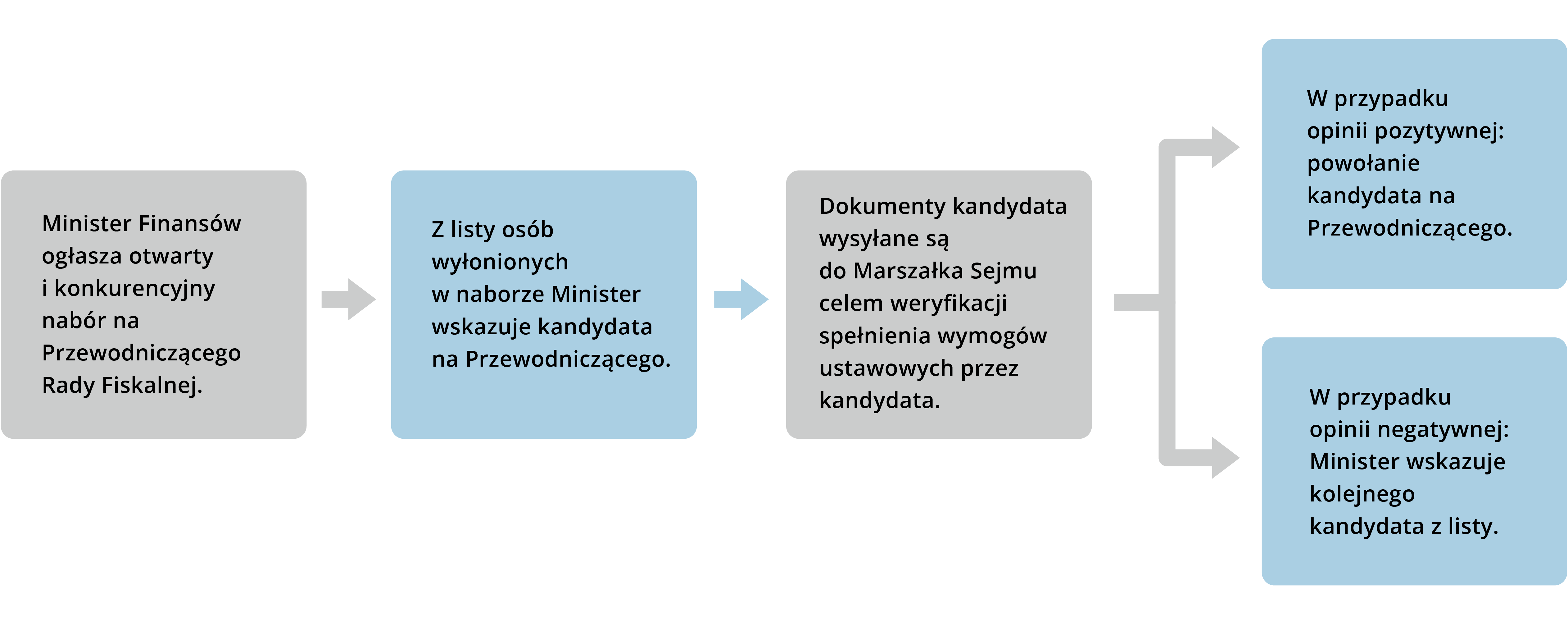

Powołanie Przewodniczącego Rady Fiskalnej

Przewodniczący Rady Fiskalnej będzie wybierany w czteroetapowej, otwartej procedurze:

- Minister Finansów rozpisuje otwarty i konkurencyjny nabór na Przewodniczącego Rady Fiskalnej. Powołany do realizacji naboru zespół, składający się z osób, których wiedza i doświadczenie dają rękojmię wyłonienia najlepszych kandydatów, ocenia spełnienie przez osoby biorące udział w naborze wymogów ustawowych.

- Ze sporządzonej przez zespół listy kandydatów spełniających wymogi ustawowe Minister Finansów wybiera kandydata na Przewodniczącego Rady Fiskalnej.

- Minister Finansów przekazuje dokumenty kandydata na Przewodniczącego Rady Fiskalnej potwierdzające spełnienie przez niego wymogów ustawowych wraz z uzasadnieniem ich spełnienia Marszałkowi Sejmu celem zasięgnięcia opinii komisji sejmowej.

- Komisja sejmowa weryfikuje spełnienie przez kandydata wymogów ustawowych. W przypadku opinii pozytywnej kandydat zostaje powołany na stanowisko Przewodniczącego Rady Fiskalnej przez Ministra Finansów. W przypadku opinii negatywnej Minister Finansów wskaże nowego kandydata z listy wyłonionej w trakcie naboru, a w przypadku wyczerpania jej rozpisze nowy nabór.

Cały proces prezentuje poniższy schemat:

proces powoływania Przewodniczącego Rady Fiskalnej

Ministerstwo Finansów

Od kiedy Rada Fiskalna zacznie działać

Rada Fiskalna rozpocznie realizację swoich zadań w 2026 r., natomiast w 2025 r. zostaną wyłonieni jej członkowie. Zapleczem analitycznym i administracyjnym Rady Fiskalnej będzie Biuro Rady, które zostanie utworzone w 2025 r. Szacowana wielkość Biura to 15 osób.

Tak skonstruowana, w pełni niezależna instytucja fiskalna ma służyć poprawie funkcjonowania systemu finansów publicznych oraz zwiększeniu jego transparentności.

Dostosowanie do prawa UE

Projekt ustawy o Radzie Fiskalnej dostosowuje polskie prawo do reformy zarządzania gospodarczego w Unii Europejskiej, która weszła w życie 30 kwietnia br. i obejmuje również:

- uchylenie nieaktualnych odwołań do Programu konwergencji oraz rozporządzenia Rady (WE) w sprawie wzmocnienia nadzoru pozycji budżetowych oraz nadzoru i koordynacji polityk gospodarczych,

- wykreślenie z polskiego systemu prawnego Wieloletniego Planu Finansowego Państwa,

- uregulowanie kwestii przedłożenia, przyjęcia oraz publikacji średniookresowych planów budżetowo-strukturalnych.

Projekt ustawy wprowadza także zmiany wynikające z zakończonego w czerwcu br. przeglądu stabilizującej reguły wydatkowej, które są związane z funkcjonowaniem Rady Fiskalnej. Są to:

- zmiany w klauzuli wyjścia z SRW - opiniowanie przez Radę Fiskalna wpływu zastosowania klauzuli wyjścia i powrotu na długookresową stabilność finansów publicznych oraz sytuację makroekonomiczną,

- objęcie wydatków Narodowego Funduszu Zdrowia, Funduszu Przeciwdziałania COVID-19 oraz Funduszu Pomocy limitem w ramach SRW oraz wprowadzenie możliwości przekroczenia limitu wydatków SRW, po zasięgnięciu opinii Rady Fiskalnej, w przypadku wystąpienia zdarzeń nadzwyczajnych, będących poza kontrolą Rady Ministrów, powodujących znaczące skutki gospodarcze, ekonomiczne lub społeczne,

- wprowadzenie obowiązku dokonywania przez Ministerstwo Finansów regularnych, okresowych przeglądów funkcjonowania SRW (nie rzadziej niż co 5 lat), które umożliwią ocenę efektywności SRW, z odniesieniem do oceny Rady Fiskalnej, oraz ich ewentualne dostosowanie do zmieniających się okoliczności.

REKLAMA

REKLAMA