Księgowi Przyszłości mierzą się z pracą półfinałową

REKLAMA

REKLAMA

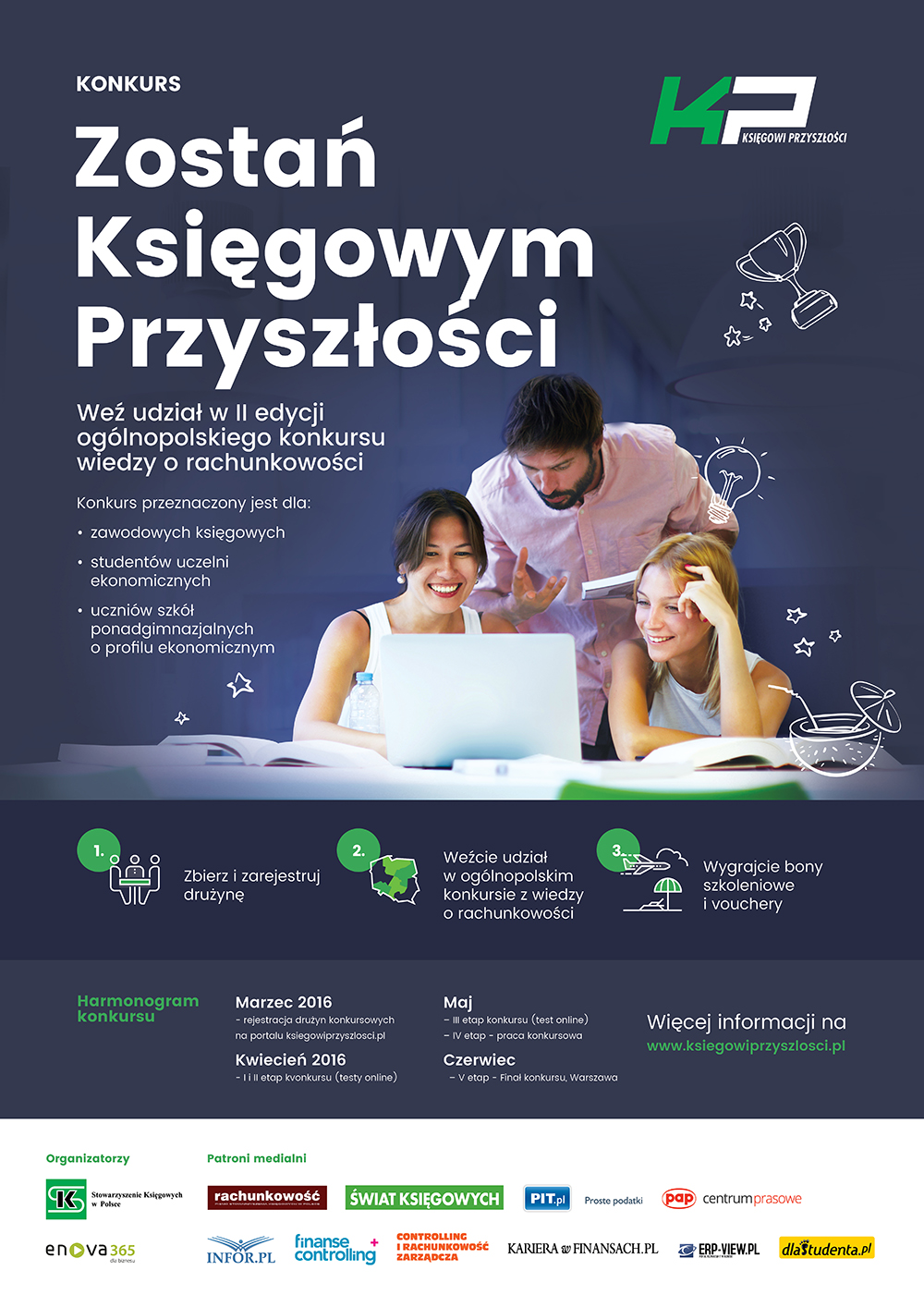

Etap IV polega na przygotowaniu pisemnego opracowania zagadnienia związanego z rachunkowością i finansami. Zadanie ma charakter studium przypadku, a jego celem jest, obok weryfikacji wiedzy, sprawdzenie umiejętności podejmowania decyzji oraz radzenia sobie w sytuacjach problemowych.

REKLAMA

REKLAMA

Oprócz treści zadania oceniana będzie również jego forma – drużyny mogą przygotować pracę np. w postaci opracowania pisemnego, prezentacji graficznej, jak i nagrania video.

Organizatorzy z niecierpliwością i dużym zainteresowaniem czekają na nawet najbardziej niekonwencjonalne formy opracowań. Zastanawiamy się czy możliwym jest rozwiązanie zadania, którego opis miałby postać np. felietonu, bajki, tekstu wierszowanego, skeczu lub filmu, może thrillera... Zadanie jest jednakowe dla wszystkich kategorii i ciekawe dla nas będzie podejście do tematu w zależności od wieku i posiadanego doświadczenia. Szczególnie że biznesplan bez podania warunków brzegowych przypomina przepowiednię delficką – powiedziała dr Teresa Cebrowska, wiceprezes Zarządu Głównego SKwP, członek Rady Programowej konkursu Księgowi Przyszłości.

Drużyny mają czas na przygotowanie i przesłanie mailowo rozwiązań do 22 maja 2016. Wszystkie prace zostaną ocenione przez jury konkursu, w skład którego wchodzą znakomici specjaliści ze środowiska księgowych.

REKLAMA

W finale konkursu, który odbędzie się 9 czerwca w Warszawie, spotkają się trzy drużyny zawodowe i trzy drużyny studenckie, których prace zostaną najwyżej ocenione. Dla drużyn w kategorii uczniowskiej przygotowanie pracy konkursowej jest ostatnim etapem rywalizacji. Trzy najlepsze otrzymają dyplomy oraz cenne nagrody, których wręczenie odbędzie się 10 czerwca 2016 roku w siedzibie Zarządu Głównego SKwP w Warszawie.

Celem konkursu jest promocja wizerunku nowoczesnego księgowego, jako kluczowego doradcy przedsiębiorcy, twórczego i nieustannie poszerzającego swoją wiedzę oraz umiejętności. Organizatorami konkursu są Stowarzyszenie Księgowych w Polsce oraz Soneta sp. z o.o., producent oprogramowania enova365. Patronat honorowy nad konkursem objęli: Rektor Uniwersytetu Ekonomicznego w Krakowie, Polskie Towarzystwo Ekonomiczne oraz Pracodawcy PR. Patronatu medialnego udzielili m.in.: miesięcznik „Rachunkowość”, stacja Polsat News 2, Polska Agencja Prasowa, portal Infor.pl.

Pełnokrwista postać księgowego, czyli wiedza, praktyka i etyka

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA