Od września limit do prowadzenia ksiąg zmalał o ponad 440 tys. zł

REKLAMA

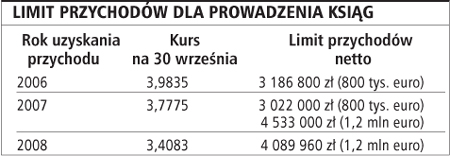

Jednostki, których przychody netto w tym roku przekroczą równowartość 1,2 mln euro, tj. 4 089 960 zł, od 2009 roku będą musiały prowadzić pełną księgowość. Wynika to z kursu euro obowiązującego 30 września, który jest brany do przeliczenia limitu na złote. Przypomnijmy, że od sierpnia limit 800 tys. euro obowiązujący od kilku lat zwiększył się do 1,2 mln euro.

REKLAMA

REKLAMA

Ponadto nowelizacja ustawy o rachunkowości pozwalała jednostkom, których przychód w 2007 roku nie przekroczył 4533 tys. zł, od 1 września tego roku powrócić na podatkową księgę przychodów i rozchodów. Jak jednak wynikało z sondy przeprowadzonej przez GP, takie działania podjęło tylko 14 proc. do tego uprawnionych. Większość nie skorzystała z tej możliwości, odkładając zmianę zasad ewidencji na początek roku. Część przedsiębiorców w ogóle z niej zrezygnowała biorąc pod uwagę spadający kurs euro.

Mimo że próg wzrósł o ponad 1 mln zł w stosunku do tego, który zobowiązywał do przejścia na księgi rachunkowe od 1 stycznia 2008 r. to porównując z tym, który pozwalał na powrót na uproszczoną ewidencję w trakcie roku, zmalał o ponad 440 tys. zł.

Zmiana zasad ewidencji w związku z przekroczeniem przychodów netto o wartości 1,2 mln euro dotyczy tylko działalności prowadzonej przez osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie. Warto wiedzieć, jakie elementy wliczane są do tej wartości.

REKLAMA

Małgorzata Szaniawska, biegły rewident, Ruciński i Wspólnicy Kancelaria Audytorów i Doradców, wyjaśnia, że w tym przypadku należy wziąć pod uwagę, po pierwsze, przychody z działalności operacyjnej, czyli przychody netto ze sprzedaży produktów, tj. wyrobów i usług, oraz przychody ze sprzedaży towarów. Ekspert wyjaśnia, że przychód netto oznacza przychód ze sprzedaży, bez VAT i akcyzy, pomniejszony o rabaty, opusty i podobne zmniejszenia. Po drugie, przy obliczaniu limitu zobowiązującego do prowadzenia ksiąg rachunkowych uwzględnia się przychody z operacji finansowych.

- W szczególności zalicza się do nich otrzymane dywidendy, udziały w zyskach, odsetki, zyski ze zbycia inwestycji, aktualizacji wartości inwestycji, nadwyżki dodatnich różnic kursowych nad ujemnymi - wyjaśnia nasza rozmówczyni.

Małgorzata Szaniawska przypomina też, że przy określaniu limitu przychodów nie uwzględnia się przychodów ze sprzedaży materiałów, pozostałych przychodów operacyjnych oraz zysków nadzwyczajnych.

Przejście na pełną księgowość wymaga przygotowania.

Według Ewy Sobińskiej, biegłego rewidenta, prezesa zarządu ABES Audyt, działania należy rozpocząć od opracowania dokumentacji opisującej przyjęte przez jednostkę zasady (politykę) rachunkowości i zamknięcia księgi przychodów i rozchodów. Następnie należy sporządzić wykaz składników aktywów i pasywów (inwentarz) potwierdzony inwentaryzacją, a następnie wycenić.

- Wycena zinwentaryzowanych składników majątkowych i źródeł ich finansowania pozwala na ustalenie wartości aktywów i pasywów, jak również wartości kapitału właściciela, które powinny być przyporządkowane do odpowiednich kont syntetycznych - twierdzi Ewa Sobińska.

AGNIESZKA POKOJSKA

agnieszka.pokojska@infor.pl

REKLAMA

REKLAMA