W 2009 roku wzrost podatku będzie nieznaczny

REKLAMA

Podatnicy podatku od nieruchomości, czyli osoby fizyczne, osoby prawne, jednostki organizacyjne, w tym spółki nieposiadające osobowości prawnej, będące właścicielami nieruchomości lub posiadaczami innych form własności lub użytkowania nieruchomości i gruntów, zapłacą w przyszłym roku z tego tytułu wyższe podatki. Jak wynika z analizy uchwał kilku rad miast, stawki podatku od nieruchomości nieznacznie wzrosną w przyszłym roku.

REKLAMA

REKLAMA

Wyższe stawki

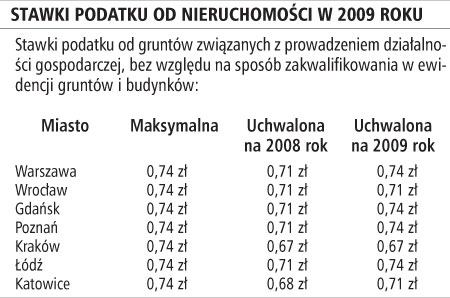

Stawki podatku od nieruchomości w kilku miastach kształtują się na bardzo podobnym poziomie. Średnio stawki wzrosły o 4,2 proc., czyli nominalnie o kilka lub kilkanaście groszy. Podwyżka wynika ze zwiększenia maksymalnych stawek podatku od nieruchomości, które ogłosił minister finansów (M.P. z 14 sierpnia 2008 r. nr 59, poz. 531).

Na przykład stawka podatku od gruntów związanych z działalnością gospodarczą wzrosła z 0,71 zł do 0,74 zł, stawka podatku od budynków mieszkalnych lub ich części wzrosła z 0,59 zł do 0,62 zł, a od budynków lub ich części związanych z prowadzeniem działalności gospodarczej z 19,01 zł do 19,81 zł. To jednak rady miast i rady gmin uchwalają stawki obowiązujące w danym roku, oczywiście na poziomie nieprzekraczającym limitów ustalonych przez ministra finansów.

W Warszawie, Gdańsku, Poznaniu oraz Łodzi rady miast uchwalały zazwyczaj stawki według maksymalnych dopuszczalnych limitów. We Wrocławiu, Katowicach oraz Łodzi były one zazwyczaj nieco niższe. Ponadto niektóre miasta ustaliły dużo niższe stawki dla wybranych przedmiotów opodatkowania.

REKLAMA

Chodzi np. o stawkę dla pozostałych budynków lub ich części, w tym zajętych na prowadzenie odpłatnej działalności pożytku publicznego przez organizacje pożytku publicznego w Gdańsku. Mimo że maksymalna stawka na 2009 rok została ustalona przez ministra na poziomie 6,64 zł od 1 mkw. powierzchni użytkowej, to w Gdańsku organizacje zapłacą podatek według stawki w wysokości 3,5 zł. Oznacza to wzrost stawki o 6,1 proc., ale w porównaniu ze stawkami uchwalonymi przez inne miasta jest ona niska. We Wrocławiu dla tej grupy została ustalona stawka w wysokości 5,74 zł, w Krakowie 5,49 zł, w Katowicach 6,55 zł, a w Warszawie, Łodzi, Poznaniu na maksymalnym poziomie 6,64 zł.

Podatek bez zmian

Do grona miast i gmin, które podwyższały stawki, nie należą np. Kraków i Wrocław. W tych miastach nie zmieniono stawek. Dla podatników podatku od nieruchomości oznacza to, że w 2009 roku zapłacą tyle samo co w 2008 roku. Jeśli chodzi o budowle, to zgodnie z przepisami ustawy o podatkach i opłatach lokalnych stawka niezmiennie wynosi 2 proc. ich wartości.

Stawki podatku od nieruchomości w 2009 roku

ŁUKASZ ZALEWSKI

lukasz.zalewski@infor.pl

REKLAMA

REKLAMA