Unijny indeks gospodarki cyfrowej i społeczeństwa cyfrowego DESI 2020

REKLAMA

REKLAMA

- Blisko połowa Polaków nie posiada podstawowych umiejętności cyfrowych

- „Prawdziwym liderem stanie się specjalista IT z umiejętnościami miękkimi”

- W tych branżach nadal rekrutują

23. miejsce na 28 państw członkowskich - w ciągu roku Polska zyskała dwa oczka w unijnym indeksie gospodarki cyfrowej i społeczeństwa cyfrowego DESI 2020. Zdaniem Komisji Europejskiej, która przygotowała raport, naszym największym atutem są mobilne usługi szerokopasmowe. Poziom ich wykorzystania został oceniony jako najwyższy w skali UE. Wzrosła również ocena cyfrowych usług publicznych. Niestety nie na wszystkich polach radzimy sobie tak dobrze.

REKLAMA

REKLAMA

Blisko połowa Polaków nie posiada podstawowych umiejętności cyfrowych

O ile całkiem nieźle idzie nam z infrastrukturą, o tyle wciąż słabiej radzimy sobie z kapitałem ludzkim. Z raportu wynika, że 15% Polaków nie korzysta z internetu, a podstawowe umiejętności cyfrowe posiada mniej niż połowa społeczeństwa w wieku od 16 do 74 lat (44%). Średnia dla UE wynosi 58% i dlatego pod tym względem w unijnym rankingu Polska znalazła się dopiero na 22. miejscu.

Źródło: Komisja Europejska, raport DESI 2020

REKLAMA

Dodajmy, że nadal nie zmieniono oficjalnych szacunków unijnych, które mówią o luce w branży IT sięgającej 600 tys. wakatów. W Polsce ten niedobór oceniany jest na 50 tys. i choć na rynku przybywa specjalistów w dziedzinie nowych technologii, ich liczba wciąż jest poniżej średniej UE, jak czytamy w raporcie DESI 2020.

W Polsce specjaliści IT stanowią 3% wszystkich pracowników. W Unii Europejskiej średnia ta wynosi 3,9%. - W dodatku na stanowiskach związanych z IT zatrudnionych jest w Polsce zaledwie 0,9% kobiet - komentuje Magdalena Rogóż, ekspertka ds. rynku IT ze szkoły programowania Kodilla.com. Jak tłumaczy, choć kobiet w IT przybywa, nadal zbyt mało pań decyduje się na karierę w tej branży. - Barierą wydaje się być stereotypowe myślenie czy przeświadczenie, że aby wystartować sektorze IT potrzebne są lata nauki. Tymczasem dziś dla pracodawców wartością nie są dyplomy ukończenia studiów, dotychczasowe doświadczenie techniczne, ani tym bardziej płeć. Najistotniejsze są faktyczne umiejętności i kompetencje kandydatów. Przebranżowić do IT może się każdy. Na naszych kursach widzimy i kobiety i mężczyzn - mieliśmy już operatorów wózków widłowych, nauczycieli WF-u, kelnerki, malarzy, grafików, managerki i managerów. To pokazuje rosnącą świadomość kandydatów, którzy wiedzą, że zmiana branży jest możliwa.

„Prawdziwym liderem stanie się specjalista IT z umiejętnościami miękkimi”

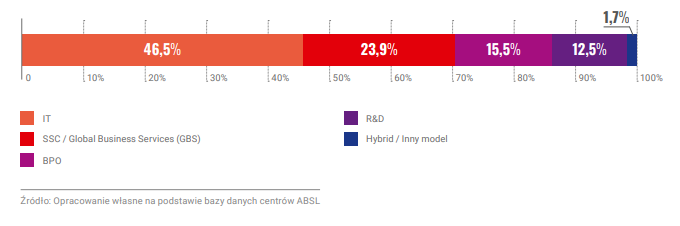

W Polsce wysoce ucyfryzowanych firm jest 11% (w UE 26%). Niskim stopniem cyfryzacji charakteryzuje się sporo, bo 60% polskich przedsiębiorstw. W Unii Europejskiej ten wskaźnik wynosi 39%. Mimo tego zapotrzebowanie na specjalistów IT jest ogromne. Aby się przekonać, jaki potencjał drzemie w nowych technologiach, wystarczy spojrzeć na najnowszy raport ABSL, poświęcony sektorowi nowoczesnych usług biznesowych w Polsce. W 2008 roku polska branża związana z tą działalnością zatrudniała 50 tys. osób. Na koniec I kwartału 2020 r. było to już 338 tys. osób w ponad 1,5 tys. centrach. Według najnowszych szacunków ABSL sektor nowoczesnych usług biznesowych odpowiada za 3,0-3,5% PKB Polski. A taki wynik nie byłby możliwy, gdyby nie programiści, bo ten wzrost jest w szczególności zasługą centrów IT, które w bazie ABSL występują najczęściej (46,5%).

Rozkład liczby centrów według TYPU (w %)

„Prawdziwym liderem stanie się specjalista IT z umiejętnościami miękkimi, który będzie w stanie przełożyć problem klienta na najbardziej efektywne rozwiązanie i przekształcić je w kod” - pisze ABSL, zwracając jednak uwagę, że do nowych potrzeb i wymagań musi zostać dostosowany system edukacji w Polsce: „Znając jednak jego jakość, firmy muszą niezależnie przejąć inicjatywę w szkoleniu pracowników. Poszukiwane będą kompetencje i umiejętności przyszłości. Jednocześnie coraz większą rolę odgrywać będą umiejętności miękkie”.

Jak zauważa Magdalena Rogóż z Kodilla.com, jeszcze niedawno pracodawcy stawiali na wysoko wykwalifikowanych specjalistów i seniorów z wieloletnim stażem. Dziś sytuacja wygląda zgoła inaczej: - Pracodawcy zauważają, że najlepszym sposobem na uzupełnienie braków kadrowych jest rekrutowanie osób początkujących, które posiadają podstawową wiedzę pozwalającą na jej dalsze szlifowanie i zdobywanie doświadczenia. Coraz większą uwagę poświęcają także kształceniu własnych pracowników, którzy znają specyfikę firmy oraz posiadają predyspozycje do pracy w IT - tłumaczy ekspertka.

Co ciekawe, dziś do najbardziej pożądanych kompetencji kandydatów pracodawcy zaliczają umiejętność rozwiązywania problemów, empatię i komunikatywność. Kładą również większy nacisk na kompetencje cyfrowe i rozwój. Badanie 2020 Talent Trends wykazało, że 56% firm szkoliło pracowników pod kątem wyższych stanowisk, zaś 38% przekwalifikowało pracowników pod kątem innych ról.

W tych branżach nadal rekrutują

Według ostatnich badań ABSL tempo zatrudnienia w czasie pandemii generalnie spadło, a 41% firm w Polsce zawiesiło rekrutacje. Jednak w niektórych sektorach o wysokim popycie na specjalistów zatrudnienie wzrosło.

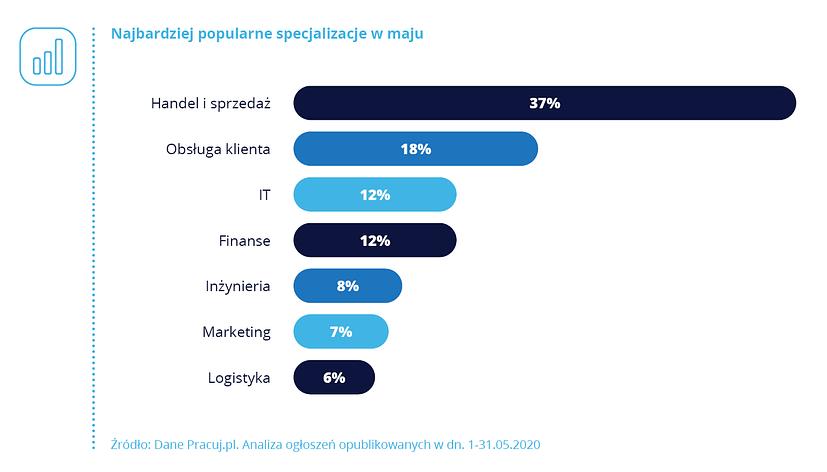

Gdzie pojawiało się najwięcej ofert? Tu informacji dostarcza raport Pracuj.pl za maj 2020, opracowany na podstawie 39 282 ogłoszeń. Dane świadczą o „poprawie na rynku pracy w Polsce po czasie lockdownu, w którym najsilniej odczuwane były krótkoterminowe konsekwencje biznesowe epidemii koronawirusa”.

Na podium najczęściej poszukiwanych specjalizacji w maju znalazły się handel i sprzedaż (37%), obsługa klienta (18%), a także IT oraz finanse (po 12% wszystkich ogłoszeń). Szczególną uwagę przyciąga majowy wzrost rekrutacji w branży IT, w której w drugiej połowie marca i w kwietniu po raz pierwszy od lat można było zaobserwować stosunkowo częste przypadki zamrażania procesów rekrutacyjnych. Jednocześnie jednak to właśnie w niej kandydaci i rekruterzy mieli największą praktykę w obszarze rekrutacji zdalnej, powszechnie stosowanej w branży nowych technologii - omawia Pracuj.pl.

Eksperci podkreślają, że nawet mimo kryzysu związanego z pandemią, w takich branżach jak IT problemem wciąż nie są problemy ekonomiczne pracodawców, a kłopoty ze znalezieniem pracowników. Co prawda relacje się lekko przesunęły i poszukiwani są obecnie przede wszystkim najlepiej wykwalifikowani specjaliści, ale sektor nowych technologii ma ogromne potrzeby. Nie da się ich zaspokoić bez nowych kadr, które tworzą także osoby początkujące. - Dzięki historiom naszych absolwentów wiemy, że także i oni zasilają te potrzeby. Pracodawcom zależy na umiejętnościach praktycznych i osobach, które można szybko wdrożyć do zadań biznesowych. Do tego nie trzeba wieloletnich studiów, wystarczy dobrze skonstruowany program szkolenia i determinacja ze strony osoby uczącej się programowania - podsumowuje Magdalena Rogóż.

oprac. Kodilla.com

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA