Rehabilitacja po leczeniu nowotworu piersi finansowana przez ZUS. Jak uzyskać skierowanie w 2024 roku

REKLAMA

REKLAMA

Osoby po leczeniu nowotworu piersi mogą wyjechać do sanatorium nie ponosząc żadnych kosztów. 100 proc. kosztów pokryje ZUS. Jakie warunki trzeba spełnić by uzyskać skierowanie?

- Rehabilitacja lecznicza z ZUSem

- Dla kogo rehabilitacja po leczeniu nowotworu piersi

- Gdzie są zlokalizowane sanatoria? Ile trwa turnus?

- Koszty

- Dokumenty

Rehabilitacja lecznicza z ZUSem

Zakład Ubezpieczeń Społecznych już od 2010 r. realizuje program rehabilitacji w schorzeniach onkologicznych po leczeniu nowotworu gruczołu piersiowego. Celem programu jest wspomaganie procesu dochodzenia do pełnej sprawności, a w efekcie umożliwienie kobietom powrotu do pełnego uczestnictwa w życiu zawodowym i społecznym. Tylko w ubiegłym roku z takiej rehabilitacji w całym kraju skorzystało 980 osób, w tym 1 mężczyzna- informuje Krystyna Michałek, regionalny rzecznik prasowy ZUS województwa kujawsko-pomorskiego.

REKLAMA

REKLAMA

Dla kogo rehabilitacja po leczeniu nowotworu piersi

Rehabilitacja po leczeniu nowotworu piersi jest wskazana dla osób z dolegliwościami po leczeniu nowotworu gruczołu piersiowego, obrzękami limfatycznymi i ograniczeniami ruchomości kończyn górnych. Można z niej skorzystać:

9 miesięcy po ukończeniu leczenia chemioterapeutycznego,

9 miesięcy po ukończeniu leczenia radioterapeutycznego,

9 miesięcy po zabiegu operacyjnym w przypadku ukończenia leczenia radioterapeutycznego,

12 miesięcy po zabiegu operacyjnym w przypadku ukończenia leczenia chemioterapeutycznego

i radioterapeutycznego.

Trzeba też być w dobrym stanie ogólnym, a rany pooperacyjne muszą być wygojone.

- Przeciwskazaniem do takiej rehabilitacji jest zaawansowana choroba nowotworowa, ubytek masy ciała powyżej 35 proc., nieprawidłowości w badaniach laboratoryjnych takich jak: niedokrwistość, małopłytkowość, neutropenia. Z rehabilitacji nie skorzystają ci, których stan ogólny wymaga stałej opieki innej osoby - informuje Natalia Fons z Wydziału Orzecznictwa Lekarskiego i Prewencji oddziału ZUS w Bydgoszczy.

Na rehabilitację leczniczą mogą zostać skierowane osoby przebywające na zwolnieniu lekarskim, osoby pobierające świadczenie rehabilitacyjne lub okresową rentę z tytułu niezdolności do pracy, jak również osoby pracujące, które są zagrożone całkowitą lub częściową niezdolnością do pracy. Podstawą skierowania na kurację jest orzeczenie lekarza orzecznika ZUS, które jest wydawane m.in. na wniosek lekarza leczącego pacjenta.

Gdzie są zlokalizowane sanatoria? Ile trwa turnus?

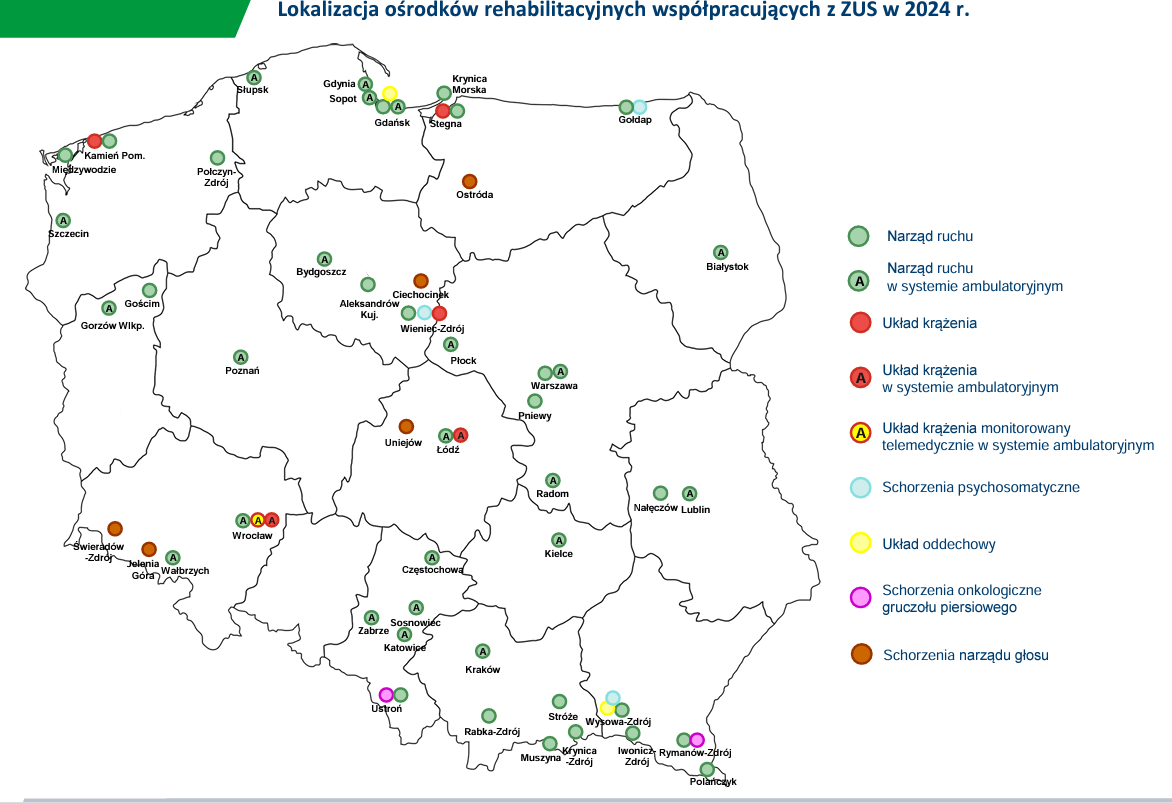

Rehabilitacja lecznicza w schorzeniach onkologicznych po leczeniu nowotworu gruczołu piersiowego, na którą kieruje ZUS, prowadzona jest w systemie stacjonarnym, czyli całodobowy pobyt w ośrodku rehabilitacyjnym w miejscowości Rymanów-Zdrój oraz Ustroń.

Turnus trwa 24 dni, w trakcie którego osoby na nią skierowane znajdują się pod opieką zespołu fachowców złożonego z lekarzy, fizjoterapeutów, psychologów i pielęgniarek.

Program rehabilitacji jest kompleksowy i obejmuje m.in. ćwiczenia ruchowe, które wspierają leczenie następstw leczenia onkologicznego, masaż limfatyczny kończyny górnej, naukę automasażu limfatycznego kończyny górnej, wsparcie psychologiczne, w tym indywidualne spotkania z psychologiem, grupy wsparcia, treningi relaksacyjne, edukację zdrowotną.

REKLAMA

Koszty

Osoba skierowana do ośrodka z ZUS-u nie ponosi żadnych kosztów związanych z rehabilitacją, wyżywieniem czy zakwaterowaniem. Leczenie jest finansowane w całości przez Zakład, który również pokrywa koszty dojazdu do sanatorium i z powrotem najtańszym środkiem komunikacji publicznej.

Dokumenty

Jakie dokumenty są wymagane:

1) wniosek o rehabilitację leczniczą w ramach prewencji rentowej ZUS ( formularz PR-4) , który wypełnia i podpisuje lekarz prowadzący leczenie;

2) dokumentacja medyczna z leczenia (np. konsultacje lekarskie, karty informacyjne leczenia szpitalnego, badania obrazowe i laboratoryjne).

Krystyna Michałek, regionalny rzecznik prasowy ZUS w województwie kujawsko-pomorskim

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA