Dni wolne od pracy w 2024 r. Długie weekendy, majówka, święta. Kiedy brać urlop by mieć dłuższy wypoczynek?

![Dni wolne i czas pracy w 2024 roku [Kalendarz]. Długie weekendy, majówka, święta. Kiedy brać urlop by mieć dłuższy wypoczynek?](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9yLnBsL3AvX/2ZpbGVzLzM4MTMzMDAwL3VybG9wLWRuaS13b2/xuZS1wbGF6YS13eXBvY3p5bmVrLWRsdWdpLXd/lZWtlbmQtMzgxMzMzODIuanBnIiwidyI6MTIwMH0.jpg)

REKLAMA

REKLAMA

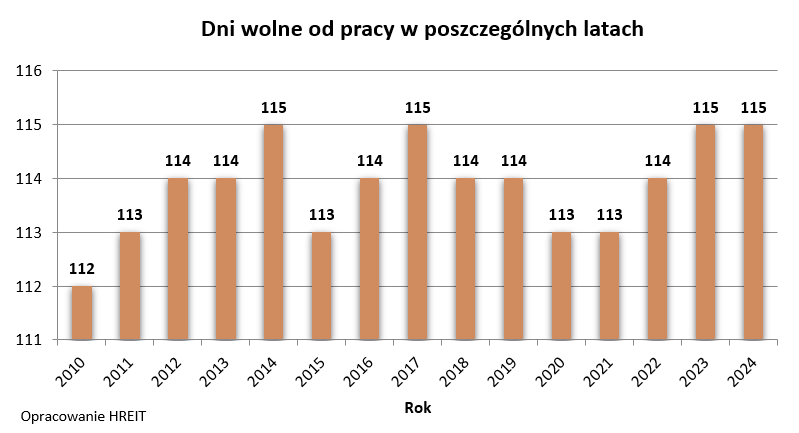

W 2024 roku nawet bez wykorzystywania urlopu wypoczynkowego mamy aż na 115 dni odpoczynku od pracy. Tyle jest bowiem w 2024 roku sobót, niedziel i innych dni ustawowo wolnych od pracy. Jeżeli weźmiemy także pod uwagę urlop wypoczynkowy, do którego mają prawo pracownicy, to - podobnie jak w 2023 roku - także w bieżącym 2024 roku na każdy dzień odpoczynku przypada niecałe 2 dni pracy. Jak wypadają w tym roku święta, długie weekendy, czy majówka? Kiedy najlepiej wziąć urlop, by połączyć go efektywnie ze świętami i długimi weekendami?

- Ile dni wolnych od pracy w 2024 roku? Soboty, niedziele i święta

- Pierwszy dłuższy weekend na początku stycznia (już w toku)

- Święta Wielkanocne 2024

- Majówka 2024 - 3 dni urlopu dadzą 9 dni wypoczynku

- Boże Ciało 2024

- Szczyt urlopowy w sierpniu

- Dni wolne w listopadzie

- Święta Bożego Narodzenia w 2024 roku w środku tygodnia

Ile dni wolnych od pracy w 2024 roku? Soboty, niedziele i święta

Średnio w 2024 roku na każdy dzień odpoczynku będziemy musieli przepracować mniej niż 2 dni. Dlaczego? Same tylko soboty i niedziele to w całym bieżącym roku aż 104 dni wolne. Do tego dodać trzeba 10 dni świątecznych, które wypadają w dniach roboczych, ale z mocy ustawy są wolne od pracy.

Dodatkowo mamy prawo do odebrania jednego dnia za święto wypadające w sobotę. W 2024 roku taka sytuacja dotyczy Święto Trzech Króli (6 stycznia). Zatem w sumie mamy więc dużo, bo aż 115 dni wolnych od pracy i to nadal bez wykorzystania urlopu wypoczynkowego, który standardowo daje pracownikom możliwość wykorzystania 26 dni na odpoczynek od codziennych, zawodowych obowiązków. Razem z urlopem w 2024 roku pracownicy mają więc aż 141 dni wolne od pracy - czyli prawie 39% roku.

REKLAMA

REKLAMA

Pierwszy dłuższy weekend na początku stycznia (już w toku)

Tradycyjnie początek stycznia sprzyja regeneracji sił, aby potem – w resztę 2024 roku wejść gotowym do wytężonej pracy. Tym razem Nowy Rok wypadł w poniedziałek, a święto Trzech Króli (6 stycznia) obchodzimy w sobotę. To daje nam prawo do odebrania jednego dnia wolnego. Niskim kosztem możemy więc z przedłużonego weekendu urządzić sobie co najmniej tydzień odpoczynku.

Święta Wielkanocne 2024

Na kolejny dłuższy (ustawowy) wypoczynek trzeba będzie czekać prawie trzy miesiące – do Świąt Wielkanocnych. Poniedziałek Wielkanocny wypada w tym roku 1 kwietnia. Dzień ten kończy okres Świąt i tradycyjny trzydniowy odpoczynek od pracy.

REKLAMA

Majówka 2024 - 3 dni urlopu dadzą 9 dni wypoczynku

Cztery tygodnie później mamy już majówkę. Maj rozpoczyna się w środę, jeśli kolejnego dnia (2 maja) zadbamy o urlop, to do pracy wrócimy po 5 dniach wypoczynku. Ktoś kto chciałby wykorzystać majówkę do cna może się jeszcze pokusić o urlop 29 i 30 kwietnia. Tym sposobem długi, majowy weekend może trwać aż 9 dni (27 kwietnia – 5 maja), a koszt to wykorzystanie 3 dni urlopu.

Boże Ciało 2024

Jeszcze pod koniec maja wypada nam kolejna okazja do regeneracji sił do dalszej wytężonej pracy. Chodzi o Boże Ciało. Wypada ono 30 maja (tradycyjnie czwartek). Kosztem jednego dnia wolnego (piątek) można przedłużyć weekend do 4 dni. Warto z tego rozwiązania skorzystać, bo kolejna szansa na długi weekend będzie dopiero w sierpniu.

Szczyt urlopowy w sierpniu

W Sierpniu przecież obchodzimy Święto Wniebowzięcia Maryi Panny połączone ze Świętem Wojska Polskiego. Tym razem uroczystości wypadają w czwartek. Jest to dogodna okazja, aby optymalnie zaplanować urlop albo wydłużyć sobie weekend planując dodatkowy dzień wolny od pracy w piątek (16 sierpnia).

Dni wolne w listopadzie

Na kolejne dodatkowe dni wolne od pracy mamy szanse jesienią, a konkretnie w listopadzie. Wszystkich Świętych wypada w tym roku w piątek (1 listopada). Dzień Niepodległości natomiast (11 listopada) wypada w poniedziałek.

Święta Bożego Narodzenia w 2024 roku w środku tygodnia

W 2024 roku Święta Bożego Narodzenia obchodzimy w środku tygodnia. Do wigilijnego stołu usiądziemy bowiem we wtorek. Do tego mamy jeszcze pierwszy i drugi dzień Świąt (środa i czwartek). Aby lepiej wykorzystać ten specjalny okres w roku zasadnym byłoby zostawić kilka dni urlopu, które wydłużą nam czas potrzebny na przygotowania lub regenerację po Świętach.

Bartosz Turek, HRE Investment Trust

Dni wolne od pracy w latach 2010-2024

HREIT - Heritage Real Estate Investment Trust

REKLAMA

REKLAMA