Dni wolne od pracy w 2018 roku - 8 długich weekendów

REKLAMA

REKLAMA

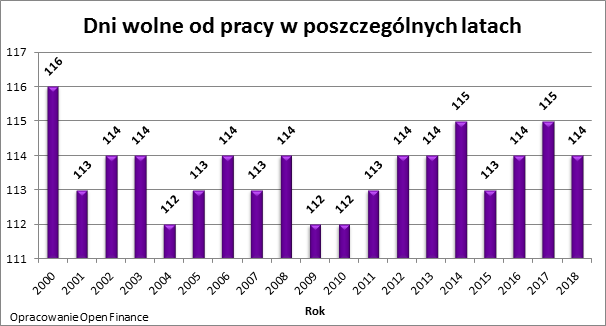

Odpowiednie rozplanowanie dni wolnych pozwoli w 2018 roku na wiele ciekawych weekendowych wyjazdów. Wystarczy zaplanować 8 dni urlopowych, aby cieszyć się aż 8 przedłużanymi weekendami dającymi łącznie 34 dni wolne.

REKLAMA

REKLAMA

Styczeń z przerwami

Pierwsza okazja już się nadarzyła – 1 stycznia wypadł w poniedziałek, co pozwoliło skrócić już pierwszy tydzień pracy. Na drugą okazję także niedługo będzie trzeba czekać – Święto Trzech Króli wypada w sobotę, a więc zatrudnieni na etat będą za ten dzień mogli odebrać sobie wolne, na przykład przedłużając sobie drugi weekend stycznia.

Kolejną okazją do złapania oddechu będzie przełom marca i kwietnia na który przypada Wielkanoc. W miesiąc później wzięcie trzech dni wolnych pozwala na 9-dniowy odpoczynek dzięki Świętu Pracy (1 maja - wtorek) i Konstytucji (3 maja – czwartek).

Na dobre zakończenie maja można jeszcze zaplanować weekendowy wyjazd przy okazji Bożego Ciała (31 maja – czwartek). Wystarczy wtedy wziąć wolne w piątek, aby odpoczywać łącznie 4 dni.

REKLAMA

5 miesięcy z jednym dłuższym weekendem

Kolejna podobna okazja pojawi się dopiero w połowie sierpnia. Wniebowzięcie Najświętszej Maryi Panny łączone ze Świętem Wojska Polskiego (15 sierpnia) wypada w środę, czyli biorąc dwa dni wolne przed lub po tym dniu możemy regenerować siły do dalszej wytężonej pracy łącznie przez 5 dni.

Bez wątpienia oddech taki się przyda, bo na kolejny dłuższy okres poza „zakładem pracy” znowu przyjdzie długo poczekać, bo aż do listopada. Wszystkich Świętych w 2018 roku wypada w czwartek, dlatego urlop w piątek pozwoliłby uniknąć obowiązków służbowych przez 4 dni.

Tradycyjnie, koniec grudnia nie będzie sprzyjał pracy. Biorąc wolne w Wigilię Bożego Narodzenia możemy przez 5 dni oddać się przygotowaniom do Świąt. Nawet jeśli kolejnych dwóch dni ktoś nie dostanie wolnych, to wzięcie urlopu 31 grudnia pozwala znowu cieszyć się kolejnymi 4 dniami spokoju. Gdyby jednak udało się wziąć łącznie cztery dni wolne pod koniec grudnia (24, 27, 28 i 31), to o pracy można by zapomnieć na 11 dni.

Bartosz Turek, analityk Open Finance

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA