Bezrobocie w Polsce. Sierpień 2023 w liczbach

REKLAMA

REKLAMA

Główny Urząd Statystyczny przedstawił najnowsze dane dotyczące bezrobocia w Polsce na koniec sierpnia 2023. Jak kształtują się te statystyki w porównaniu z poprzednimi miesiącami i co to oznacza dla rynku pracy?

- Rejestracja i wyrejestrowanie bezrobotnych

- Aktualna stopa bezrobocia

- Trendy sezonowe i ich wpływ na rynek pracy

- Analiza liczby pracujących i aktywnych zawodowo

- Prognozy na koniec roku

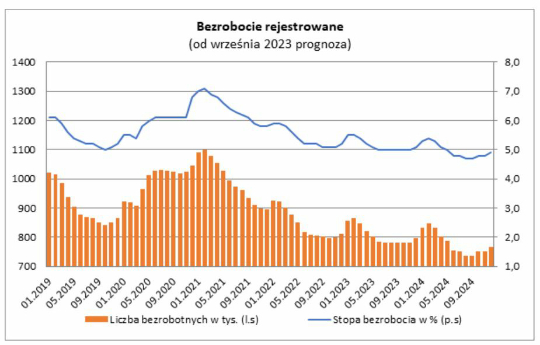

GUS zaprezentował dane o poziomie bezrobocia rejestrowanego w końcu sierpnia 2023. Liczba zarejestrowanych bezrobotnych wyniosła 782,5 tys. osób i była o 0,1 tys. osób wyższa niż w końcu lipca oraz o 24,4 tys. osób niższa niż przed rokiem. Dane te okazały się zgodne z naszą prognozą.

REKLAMA

REKLAMA

Rejestracja i wyrejestrowanie bezrobotnych

W sierpniu liczba nowo zarejestrowanych bezrobotnych wyniosła 103,3 tys. wobec 102,1 tys. w lipcu i 106,8 tys. w sierpniu roku 2022. Jednoczenie w sierpniu z rejestrów bezrobocia wyrejestrowano 103,2 tys. osób wobec 103,1 tys. w lipcu oraz 110,1 tys. w sierpniu roku 2022. Ofert pracy pojawiło się na przestrzeni sierpnia 95,2 tys. wobec 91,0 tys. w lipcu i 98,7 tys. przed dwunastoma miesiącami.

Aktualna stopa bezrobocia

Stopa bezrobocia wynosząc w końcu sierpnia 5,0% była taka sama jak miesiąc wcześniej. Jednocześnie okazała się być ona o 0,2 pkt proc. niższa niż przed rokiem, co jest wynikiem takim jak w lipcu. Poziom stopy bezrobocia w sierpniu był zgodny z medianą prognoz rynkowych i naszą prognozą.

Trendy sezonowe i ich wpływ na rynek pracy

Sierpień to okres, w którym statystyki bezrobocia stabilizują się na dobrym poziomie, a czasem wciąż jeszcze poprawiają się. Na rynek pracy działa pozytywnie popyt na pracowników sezonowych w budownictwie, rolnictwie i usługach turystycznych. W kolejnych miesiącach czynnik ten będzie nieco już słabiej oddziaływał.

REKLAMA

Analiza liczby pracujących i aktywnych zawodowo

Na podstawie prezentowanych danych o poziomie bezrobocia można szacować, jakie GUS w swoich kalkulacjach przyjmuje aktualnie wartości liczby pracujących i aktywnych zawodowo. Liczba pracujących wynosząc około 14 868 tys. osób była w sierpniu wyższa niż przed rokiem o 157 tys. tj. 1,07%.

Aktywnych zawodowo było w końcu lipca 15 650 tys. osób – około 133 tys. i 0,86% więcej niż przed rokiem. Wiosną i latem sytuacja na rynku pracy z przyczyn sezonowych poprawia się.

Prognozy na koniec roku

Obecnie mamy lokalne minimum dla bezrobocia rejestrowanego. Oczekujemy, że w końcu roku 2023 stopa bezrobocia wynosić będzie 5,1% przy liczbie bezrobotnych sięgającej 800 tys. osób.

Czy te prognozy okażą się trafne? Czas pokaże, jak kształtować się będzie sytuacja na rynku pracy w Polsce w nadchodzących miesiącach.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA