Rosną ceny energii elektrycznej i koszty przedsiębiorstw - spada konkurencyjność polskich firm

REKLAMA

REKLAMA

Ceny rynkowe energii elektrycznej +91% r/r

„Na rynku dnia następnego średnioważona cena energii elektrycznej wyniosła we wrześniu 465,70 PLN/MWh. Oznacza to wzrost o ponad 20 proc. w stosunku do ceny z poprzedniego miesiąca i o 91 proc. w stosunku do września z 2020 r. W kontraktach na przyszły rok megawatogodzina także kosztuje powyżej 400 PLN. Jednocześnie wzrosły ceny innych nośników, jak gaz ziemny, które są stosowane w przemyśle. Wzrostami cen nośników najbardziej będą dotknięte energochłonne przemysły, w których koszty energii, w tym energii elektrycznej, mają duży udział w strukturze wydatków” – napisano w opublikowanym w czwartek „Tygodniku PIE”.

REKLAMA

REKLAMA

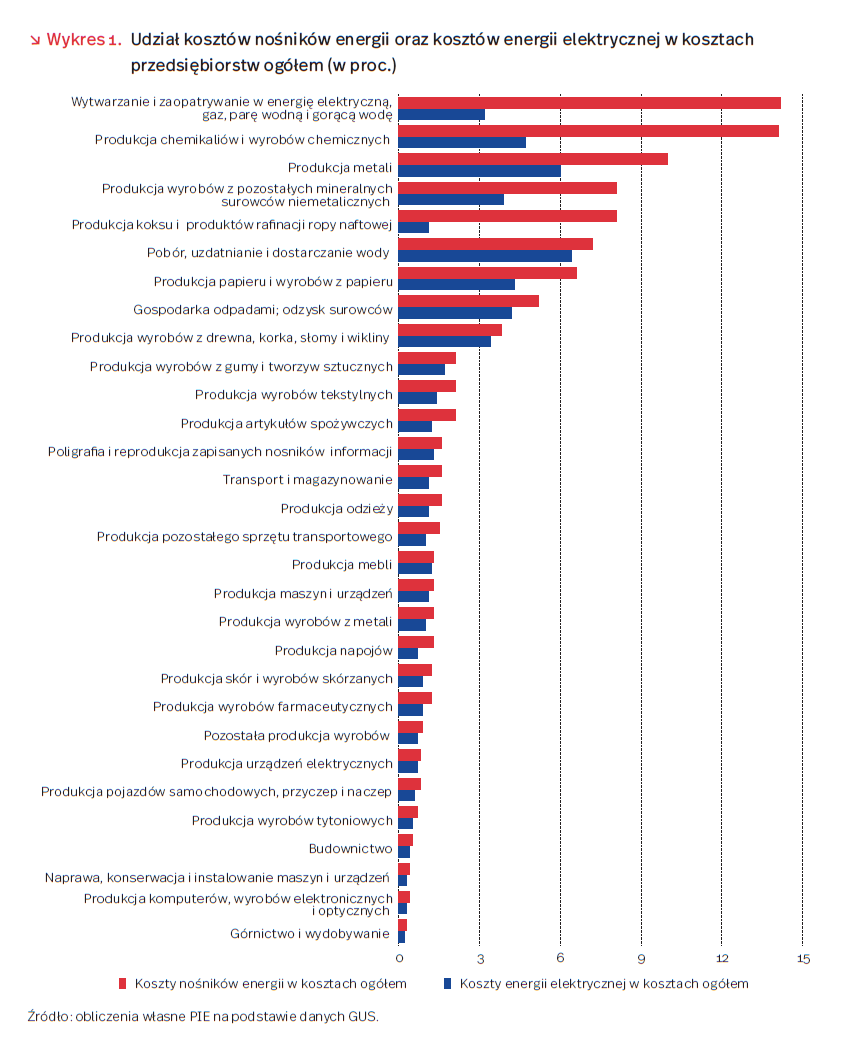

Udział kosztów energii w ogólnych kosztach

Jak wyliczyli ekonomiści Polskiego Instytutu Ekonomicznego, koszty energii elektrycznej stanowią ok. 0,9 proc. kosztów ogółem w głównych sektorach gospodarki. Razem z pozostałymi nośnikami energii – gazem ziemnym, węglem kamiennym i brunatnym – udział tych kosztów w kosztach ogółem wynosi ok. 1,8 proc.

„Największy udział kosztów energii elektrycznej do kosztów ogółem występuje w branżach związanych z poborem, uzdatnianiem i dostarczaniem wody (6,4 proc.), produkcją metali (6,0 proc.) oraz produkcją chemikaliów i wyrobów chemicznych (4,7 proc.). W przypadku kosztów nośników energii (gazu, energii elektrycznej, węgla kamiennego i brunatnego) największy ich udział w kosztach ogółem notuje się dla branż (poza wytwarzaniem i zaopatrywaniem w energię elektryczną, gaz, parę wodną i gorącą wodę): produkcja chemikaliów i wyrobów chemicznych (14,1 proc.), produkcja metali (10 proc.) i produkcja koksu i produktów rafinacji ropy naftowej (8,1 proc.)” – oszacowano w „Tygodniu PIE”.

Wskazano w nim, że najwięcej energii spośród analizowanych sektorów konsumuje produkcja metali (8768 GWh), górnictwo i wydobywanie (8291 GWh) oraz produkcja chemikaliów i wyrobów chemicznych (7825 GWh). (PAP)

REKLAMA

autor: Marek Siudaj

ms/ mmu/

Energia elektryczna jako koszt w poszczególnych branżach

REKLAMA

REKLAMA