Ochrona sygnalistów - firmy nie są gotowe na wdrożenie dyrektywy UE

REKLAMA

REKLAMA

Ochrona sygnalistów

Największe nadużycia finansowe w firmach wykryte w ostatnich latach były w przeważającej większości ujawnione dzięki sygnalistom, osobom z wewnątrz firm, zgłaszającym nieprawidłowości. Unia Europejska chce ułatwić raportowanie nieprawidłowości i zobligowała państwa członkowskie do wdrożenia dyrektywy o ochronie sygnalistów. Największe polskie firmy – zatrudniające powyżej 250 osób – powinny być gotowe z odpowiednimi procedurami już za dwa miesiące, 17 grudnia 2021 r.

REKLAMA

REKLAMA

– Jednym z efektów pandemii, która wprowadziła pracę zdalną na masową skalę, jest zwiększenie skali nadużyć w firmach. Najczęściej spotykane malwersacje to wyprowadzanie pieniędzy z firmy poprzez fikcyjne usługi i faktury bez pokrycia czy korupcja wobec dostawców i klientów. Spodziewamy się, że wprowadzenie w życie zapisów unijnej dyrektywy zwiększy skalę raportowania nieprawidłowości przez sygnalistów również w Polsce. Firmy staną przed dość surowymi wymogami, m.in. będą miały trzy miesiące na przekazanie informacji o podjętych działaniach. Jeśli nie będą gotowe na przyjmowanie zgłoszeń i reagowanie na nie, wejście w życie nowych regulacji może spowodować chaos organizacyjny. Sygnaliści będą mieli możliwość zgłaszania nieprawidłowości do stron trzecich, do niezależnego organu lub – w ekstremalnych przypadkach – do mediów. To rodzi ryzyko reputacyjne i prawne dla firm – mówi Mariusz Witalis, Partner kierujący Działem Zarządzania Ryzykiem Nadużyć EY, lider praktyki w Europie Centralnej i Środkowowschodniej.

Ustawa o sygnalistach - daleka droga do pełnej gotowości

Dyrektywa wejdzie w życie na mocy przepisów krajowych. Projekt ustawy o ochronie osób zgłaszających naruszenia prawa znalazł się w wykazie prac legislacyjnych, a jego przyjęcie planowane jest na czwarty kwartał 2021 r. EY w ramach badania Czas na ochronę sygnalistów sprawdził czy firmy są przygotowane na zmiany. Z badania wynika, że przygotowania nie są zaawansowane i nawet firmy deklarujące pełną gotowość (9%) będą musiały zmierzyć się z nowymi obowiązkami. Żadne z badanych przedsiębiorstw nie spełnia na ten moment tzw. „standardu minimum” obejmującego m.in. utworzenie poufnych kanałów przyjmowania zgłoszeń, przeszkolenie pracowników czy jasne określenie procedur zgłaszania nieprawidłowości i procesu wyjaśniania naruszeń. 26% podmiotów przyznaje, że nie jest gotowe na te wymogi. Blisko połowa (49%) spółek nie udostępniła dotychczas żadnego kanału zgłoszeń, a zaledwie co dwudziesta (5%) rozpoczęła szkolenie pracowników. Co trzecia firma (34%) już teraz przyznaje, że nie zdąży wdrożyć systemu zgłaszania nadużyć do 17 grudnia br.

REKLAMA

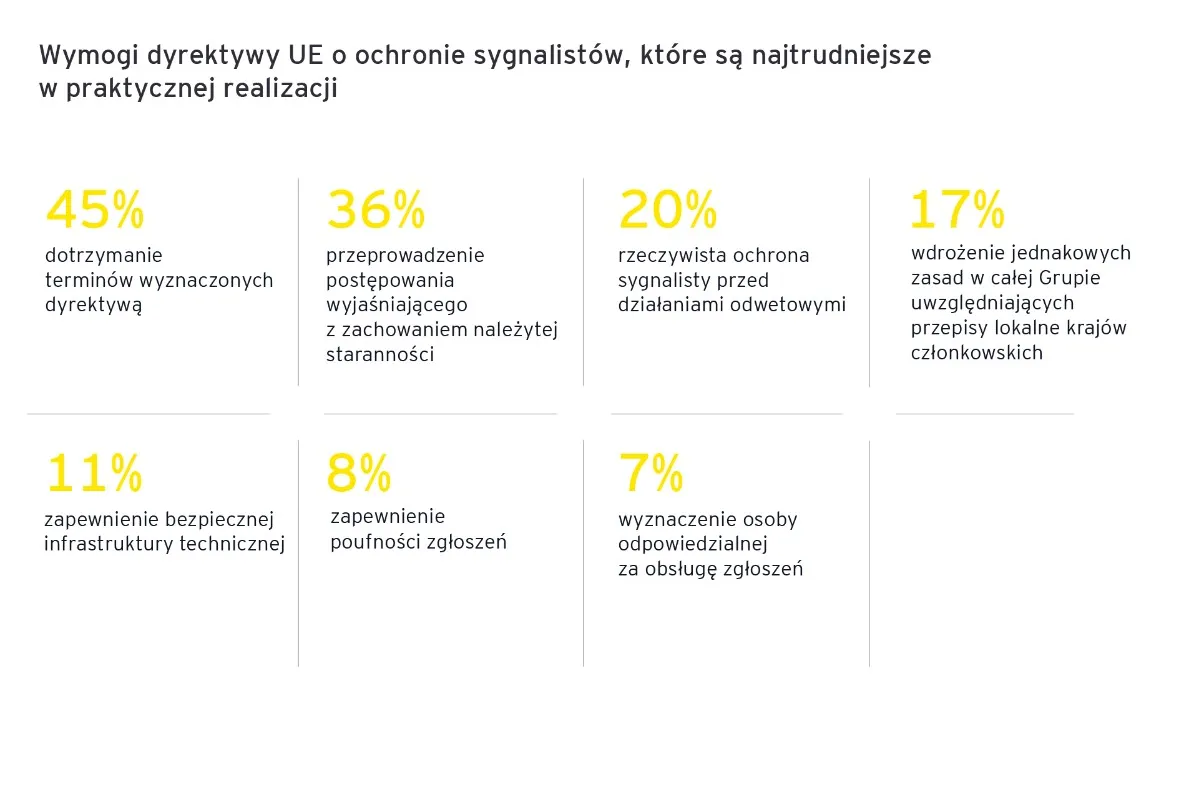

Sygnaliści - lista wyzwań jest długa

Uczestnicy badania wskazali wymogi dyrektywy UE o ochronie sygnalistów, które – ich zdaniem – będą najtrudniejsze w praktycznej realizacji. Blisko co druga badana firma (45%) obawia się, że nie dotrzyma terminów wynikających z dyrektywy (w tym między innymi obowiązku wyjaśnienia sprawy w ciągu 3 miesięcy od zgłoszenia), a co trzecia (36%) dostrzega trudności w wykazywaniu należytej staranności w prowadzeniu wewnętrznych postępowań wyjaśniających. Z kolei co piąta (20%) wskazała, że problemem dla niej może się okazać zapewnienie rzeczywistej ochrony osoby zgłaszającej przed działaniami odwetowymi (takimi jak np. zwolnienie z pracy czy obniżenie wynagrodzenia).

Ryzyko dla firm może stanowić rozproszony charakter odpowiedzialności za nadzorowanie procesu zgłaszania nadużyć i jego niedoszacowany wymiar prawny. Co drugi zarząd (45%) powierza proces przyjmowania i rozpatrywania zgłoszeń więcej niż jednej jednostce organizacyjnej. Najczęściej angażowane są działy HR (50%) oraz działy compliance (28%). W co piątej spółce (19%) w proces wyjaśniania zgłoszonych spraw włączeni są bezpośrednio członkowie zarządu. Co ciekawe, w wewnętrzne dochodzenia rzadziej włączani są firmowi prawnicy (22%).

- Niezależnie od przypisania odpowiedzialności, zarządzanie ryzykiem w spółce ostatecznie spoczywa na barkach zarządu. Zarówno wdrożenie wymogów dyrektywy jak i prowadzenie postępowań wyjaśniających z zachowaniem należytej staranności wymaga specjalistycznej wiedzy i większego niż deklarowane zaangażowania działów prawnych. Prowadzenie w firmie po raz pierwszy dochodzenia wewnętrznego to chodzenie po polu minowym. Błąd może nas sporo kosztować – mówi Jarosław Grzegorz, Associate Partner w Dziale Zarządzania Ryzykiem Nadużyć EY.

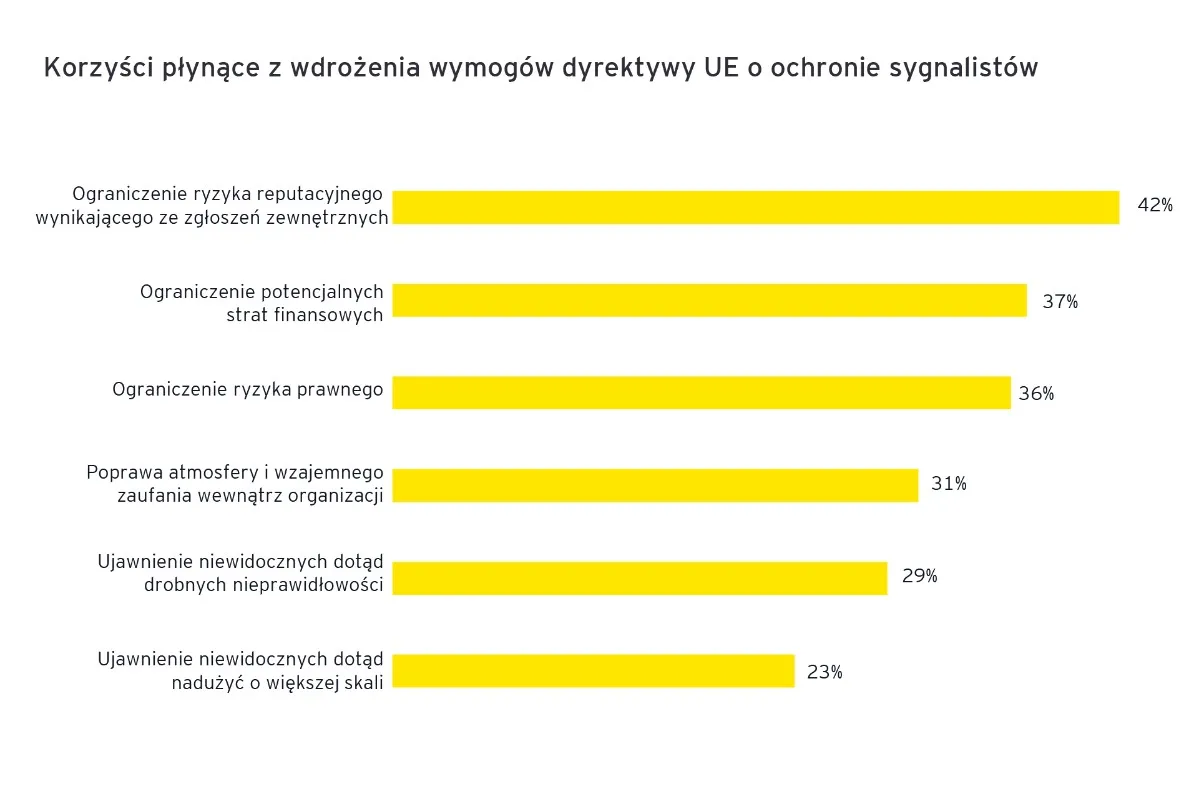

Dyrektywa o ochronie sygnalistów - korzyści

Respondenci dostrzegają szereg korzyści płynących z dyrektywy o ochronie sygnalistów: 89% z nich uważa, że wdrożenie wynikających z niej postanowień sprzyja ich biznesowi. Wśród kluczowych korzyści płynących z wdrożenia wymogów dyrektywy spółki wskazują ograniczenie: ryzyka reputacyjnego (42%), potencjalnych strat finansowych (37%) oraz ryzyka prawnego (36%).

Jednocześnie firmy wyrażają obawy związane ze zwiększeniem wymogów dotyczących ochrony sygnalistów. Przede wszystkim boją się zbyt dużej liczby zgłoszeń wewnętrznych prowadzących do nieefektywności procesu (39% ankietowanych) oraz zgłoszeń zewnętrznych (35%), które mogą skutkować kontrolą służb lub innych organów publicznych takich jak policja, UOKiK czy PIP.

O badaniu

Badanie zostało przeprowadzone we wrześniu 2021 r. na próbie 150 spółek o ugruntowanej pozycji rynkowej, zatrudniających ponad 250 pracowników i działających na rynku powyżej 5 lat.

23% badanych to spółki notowane na GPW. 69% badanych to firmy z wyłącznie polskim kapitałem. 37% respondentów to osoby kierujące działem HR, 29% to compliance oficerowie, 16% to osoby kierujące działem audytu wewnętrznego, a 11% kierownicy działów prawnych. Pytaliśmy o stan prac nad wdrożeniem dyrektywy Parlamentu Europejskiego i Rady (UE) 2019/1937 z dnia 23 października 2019 r. w sprawie ochrony osób zgłaszających naruszenia prawa Unii (Dz. Urz. UE L z 2019 r. nr 305, str. 17).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA