Raty kredytów mieszkaniowych w lutym 2022 - prognoza zakładająca podwyżkę stóp NBP

REKLAMA

REKLAMA

- Jaka podwyżka stóp procentowych NBP w lutym 2022 r.?

- O ile wzrosną raty kredytów?

- Zdolność kredytowa w lutym 2022 r. Im droższy kredyt, tym trudniej o kredyt

Jaka podwyżka stóp procentowych NBP w lutym 2022 r.?

Podwyżka stóp procentowych w lutym jest niemal pewna. Tylko nieliczni wspominają, że po wprowadzeniu tarczy antyinflacyjnej Rada Polityki Pieniężnej powinna w lutym wstrzymać się od podejmowania decyzji o podwyżce. Są to jednak tylko pojedyncze głosy. Większość obserwatorów spodziewa się ruchu w górę o 0,5 pkt. proc. Jest to też zbieżne z sugestiami prezesa NBP, według których Rada powinna takie właśnie tempo zastosować w najbliższych miesiącach.

REKLAMA

REKLAMA

Otoczenie zmienia się jednak bardzo dynamicznie. Szybciej od oczekiwań rosną wynagrodzenia czy PKB, dlatego nie powinno dziwić, że w przestrzeni pojawiają się też opinie, zgodnie z którymi podstawowa stopa może wzrosnąć w lutym mocniej – na przykład o 0,75 pkt. proc. lub nawet 100 punktów bazowych (1 pkt. proc.). Jedno jest pewne – jesteśmy w trakcie cyklu zacieśniania polityki monetarnej, czego efektem są rosnące koszty kredytów hipotecznych i spadek zdolności kredytowej. Na drugim biegunie mamy też zmiany po stronie bankowych depozytów. Ich oprocentowanie przestaje być liczone w promilach, a zaczyna w procentach. Niestety zmiany te zachodzą bardzo powoli.

O ile wzrosną raty kredytów?

Dotychczas rosnące koszty pieniądza w Polsce spowodowały, że osoby posiadające złotowy kredyt mieszkaniowy albo mają już o 1/3 wyższą ratę, albo niebawem dostaną informację o takiej podwyżce. Jeszcze kilka kwartałów temu zmiany takie były uznawane za mało prawdopodobne i to nawet w horyzoncie kilku lat. W praktyce wystarczyło 5 miesięcy, aby RPP wyraźnie zaostrzyła politykę monetarną.

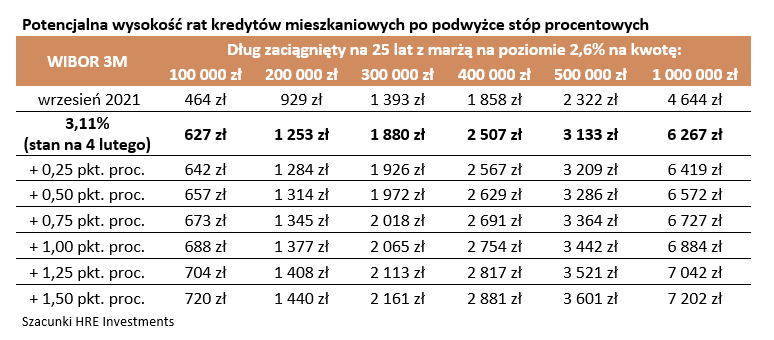

Niestety prognozy sugerują, że to wciąż nie koniec podwyżek. Aktualne oczekiwania mówią o tym, że docelowo podstawowa stopa procentowa pójdzie w górę do poziomu około 4 - 4,5%. W efekcie raty, w wyniku kolejnych podwyżek stóp procentowych, mogą wzrosnąć o kolejne 10-15% względem bieżącej sytuacji. Jeśli te prognozy się sprawdzą, to jedynym pocieszeniem będzie to, że większość zmian już za nami. Nikłe to pocieszenie jeśli już za kilka miesięcy raty kredytów złotowych będą nawet o około połowę wyższe niż jeszcze we wrześniu 2021 roku. Tak przynajmniej sugerują aktualne prognozy rynkowe. Te w ostatnim czasie są bardzo zmienne. Dziś wszystko jest w rękach RPP, przed którą ekstremalnie trudna sztuka. Muszą zdusić inflację nie niszcząc wzrostu gospodarczego i bardzo dobrej sytuacji na rynku pracy.

REKLAMA

|

Potencjalna wysokość rat kredytów mieszkaniowych po podwyżce stóp procentowych |

||||||

|

WIBOR 3M |

Dług zaciągnięty na 25 lat z marżą na poziomie 2,6% na kwotę: |

|||||

|

100 000 zł Autopromocja

|

200 000 zł |

300 000 zł |

400 000 zł |

500 000 zł |

1 000 000 zł |

|

|

wrzesień 2021 |

464 zł |

929 zł |

1 393 zł |

1 858 zł |

2 322 zł |

4 644 zł |

|

3,11% |

627 zł |

1 253 zł |

1 880 zł |

2 507 zł |

3 133 zł |

6 267 zł |

|

+ 0,25 pkt. proc. |

642 zł |

1 284 zł |

1 926 zł |

2 567 zł |

3 209 zł |

6 419 zł |

|

+ 0,50 pkt. proc. |

657 zł |

1 314 zł |

1 972 zł |

2 629 zł |

3 286 zł |

6 572 zł |

|

+ 0,75 pkt. proc. |

673 zł |

1 345 zł |

2 018 zł |

2 691 zł |

3 364 zł |

6 727 zł |

|

+ 1,00 pkt. proc. |

688 zł |

1 377 zł |

2 065 zł |

2 754 zł |

3 442 zł |

6 884 zł |

|

+ 1,25 pkt. proc. |

704 zł |

1 408 zł |

2 113 zł |

2 817 zł |

3 521 zł |

7 042 zł |

|

+ 1,50 pkt. proc. |

720 zł |

1 440 zł |

2 161 zł |

2 881 zł |

3 601 zł |

7 202 zł |

|

Szacunki HRE Investments |

||||||

Zdolność kredytowa w lutym 2022 r. Im droższy kredyt, tym trudniej o kredyt

Konsekwencją rosnących rat jest topniejąca zdolność kredytowa. Trzyosobowa rodzina, która ma do dyspozycji dwie średnie krajowe, nie może już pożyczyć 700 tysięcy złotych na zakup mieszkania (jak we wrześniu), a raczej około 150-180 tysięcy złotych mniej. Jeśli zmaterializują się przewidywania, zgodnie z którymi Rada Polityki Pieniężnej dalej będzie podwyższać stopy procentowe, to dalej topnieć może też zdolność kredytowa rodaków. W przypadku naszej przykładowej rodziny z wyjściowych (wrześniowych) 700 tysięcy złotych, może spaść ona łącznie o 200-250 tysięcy złotych.

Z punktu widzenia kredytobiorców oznacza to, że przynajmniej do końca maja trudniej będzie o kredyt. Co prawda wynagrodzenia będą rosnąć, a banki będą próbowały uatrakcyjnić swoje oferty (np. obniżając marże), ale i tak rosnące stopy procentowe będą górą i to one będą powodowały, że siła nabywcza potencjalnych kupujących będzie stopniowo topniała.

Ciekawa zmiana może zajść pod koniec maja, gdy uruchomiony zostanie program kredytów bez wkładu własnego. Te mogą spowodować, że wiele osób, zdecyduje się na zakup swojego pierwszego mieszkania. Grono potencjalnych zainteresowanych jest bardzo liczne. Przecież samych tylko dorosłych rodaków w wieku 25-34, którzy mieszkają z rodzicami jest 2,6 mln. Oczywiście tylko część z nich skorzysta z rządowego wsparcia. Autorzy ustawy spodziewali się zainteresowania na poziomie kilkudziesięciu tysięcy rocznie. Powodzenie programu w dużej mierze zależy od tego na ile atrakcyjne będą kredyty oferowane przez banki w ramach rządowego programu. To, że banki będą przez najbliższe miesiące sprzedawały mniej „hipotek” daje nadzieje na to, że oferta będzie godna rozważenia.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA