Kredyty hipoteczne 2022 - zdolność kredytowa, raty, marża w II połowie maja

REKLAMA

REKLAMA

- Marża kredytów hipotecznych w maju 2022 r.

- Czy zdolność kredytowa jeszcze spadnie?

- Kiedy koniec podwyżek stóp procentowych?

Marża kredytów hipotecznych w maju 2022 r.

W maju średnia proponowana przez banki marża kredytów hipotecznych osiągnęła poziom 1,92%. To najniższa przeciętna wartość od co najmniej 2017 roku. W naszym zestawieniu mamy już jedynie 3 produkty z marżą wyższą niż 2%. Jest to jedna z konsekwencji trwającego od października ubiegłego roku cyklu podwyżek stóp procentowych. Banki tnąc marże przynajmniej częściowo łagodzą rosnące oprocentowanie produktów hipotecznych i konkurują o zainteresowanie klientów. Regułą jest bowiem, że w otoczeniu wyższych stóp procentowych sprzedają oni kredyty z niższą marżą, a więc w dłuższym terminie są one potencjalnie tańsze. Należy przecież pamiętać, że marża zostaje z nami przez cały okres kredytowania.

Nie zmienia to faktu, że podwyżki stóp procentowych spowodowały, że rośnie oprocentowanie kredytów. Można dziś szacować, że rata przeciętnego długu już jest lub za chwilę będzie o 80% wyższa niż była we wrześniu 2021 roku. W związku z tym, że kredyty są coraz droższe, maleje również maksymalna kwota na jaką można się zadłużyć. Oliwy do ognia dolał jeszcze UKNF, który nakazał bankom utrudnienie dostępu do „hipotek”.

REKLAMA

REKLAMA

Czy zdolność kredytowa jeszcze spadnie?

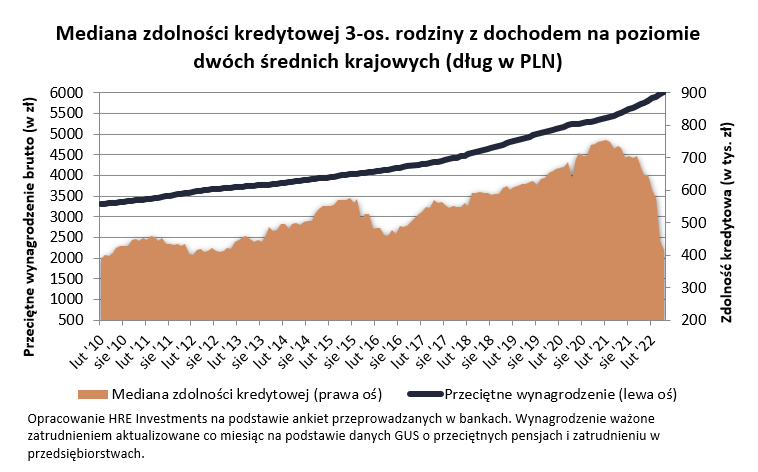

Jeszcze przed podwyżkami stóp procentowych trzyosobowa rodzina dysponująca dochodem na poziomie dwóch średnich krajowych mogła pożyczyć na zakup mieszkania kwotę 700 tys. złotych. Dziś jest to już 418 tys. złotych.

Mediana zdolności kredytowej 2010-2022

Mediana zdolności kredytowej 2010-2022

HRE Investments

Dodatkowo jeśli wierzyć prognozom to zdolność kredytowa nie powinna już bardziej spaść. Za pół roku może wynieść około 400-420 tys. złotych. Taka sytuacja może mieć miejsce jeżeli zgodnie z dostępnymi dziś prognozami dalej rosnąć będą wynagrodzenia, spadną marże kredytów mieszkaniowych i wzrosną jeszcze trochę stopy procentowe. Z kontraktów terminowych wynika, że WIBOR 3m może osiągnąć poziom około 7-7,5%.

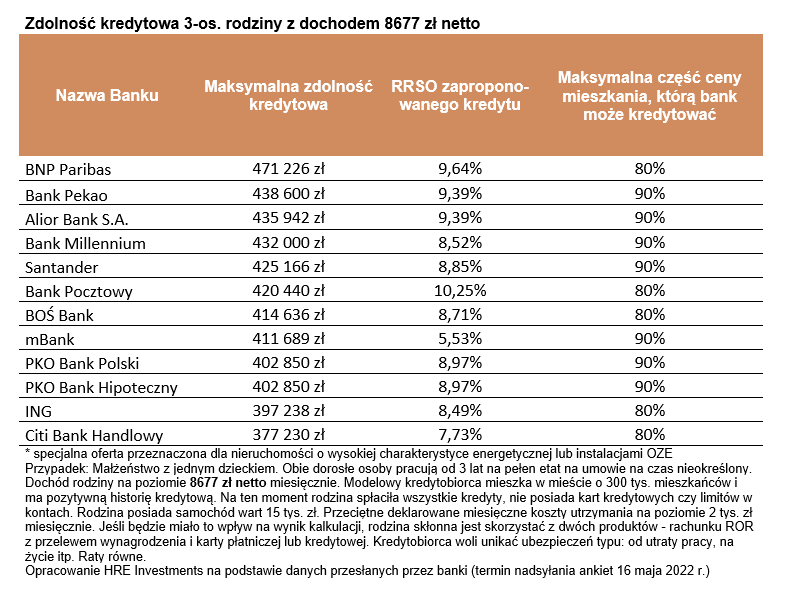

Gdyby przyjrzeć się poszczególnym ofertom banków to okazuje się, że przykładowa rodzina na największy kredyt może liczyć obecnie w banku BNP Paribas – tak wynika z ankiet, które banki przesłały w maju 2022 roku. Najskromniejszą propozycję natomiast nasza przykładowa rodzina otrzymałaby w bankach ING i Citi Banku Handlowym. W tych instytucjach mogliby oni się zadłużyć na kwotę poniżej 400 tys. złotych.

REKLAMA

|

Zdolność kredytowa 3-os. rodziny z dochodem 8677 zł netto |

|||

|

Nazwa Banku |

Maksymalna zdolność kredytowa |

RRSO zapropono-wanego kredytu Autopromocja

|

Maksymalna część ceny mieszkania, którą bank może kredytować |

|

BNP Paribas |

471 226 zł |

9,64% |

80% |

|

Bank Pekao |

438 600 zł |

9,39% |

90% |

|

Alior Bank S.A. |

435 942 zł |

9,39% |

90% |

|

Bank Millennium |

432 000 zł |

8,52% |

90% |

|

Santander |

425 166 zł |

8,85% |

90% |

|

Bank Pocztowy |

420 440 zł |

10,25% |

80% |

|

BOŚ Bank |

414 636 zł |

8,71% |

80% |

|

mBank |

411 689 zł |

5,53% |

90% |

|

PKO Bank Polski |

402 850 zł |

8,97% |

90% |

|

PKO Bank Hipoteczny |

402 850 zł |

8,97% |

90% |

|

ING |

397 238 zł |

8,49% |

80% |

|

Citi Bank Handlowy |

377 230 zł |

7,73% |

80% |

|

* specjalna oferta przeznaczona dla nieruchomości o wysokiej charakterystyce energetycznej lub instalacjami OZE |

|||

|

Opracowanie HRE Investments na podstawie danych przesłanych przez banki (termin nadsyłania ankiet 16 maja 2022 r.) |

|||

Rosnące stopy procentowe powodują także, że coraz więcej klientów interesuje się produktami hipotecznymi ze stałym oprocentowaniem. Potwierdzają to również banki uatrakcyjniając swoją ofertę. Obecnie można znaleźć oferty ze stałym oprocentowaniem na 5,7 a nawet i 10 lat.

Kiedy koniec podwyżek stóp procentowych?

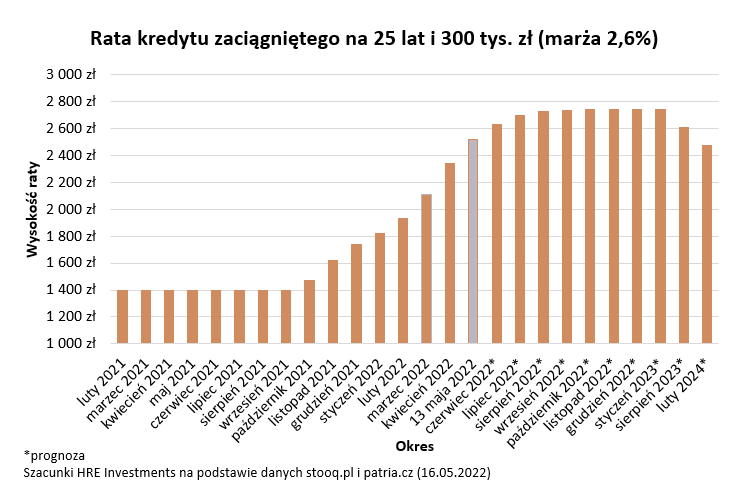

Jeśli sprawdzą się przewidywania sugerowane przez kontrakty terminowe (FRA), to stopy procentowe pójdą jeszcze w górę. Zapowiada to także sam prezes NBP. Gdy weźmiemy pod uwagę te słowa jak i te prognozy, to można oczekiwać, że za kilka miesięcy podstawowa stopa procentowa osiągnie szczyt na poziomie około 7-7,5%.

Te same prognozy pokazują też, że w 2023 roku kredytobiorcy mogą odczuć ulgę związaną ze spadkiem rat kredytów.

Raty kredytu hipotecznego 2021-2022 i 2023-2024 (prognoza)

Raty kredytu hipotecznego 2021-2022 i 2023-2024 (prognoza)

HRE Investments

Oskar Sękowski, analityk HRE Investments

REKLAMA

REKLAMA