Kiedy można zawiesić działalność

REKLAMA

REKLAMA

Możliwość zawieszenia działalności gospodarczej mają nie tylko podatnicy prowadzący działalność w formie jednoosobowej, ale także spółki cywilne. Z tym że w przypadku spółek cywilnych wniosek muszą złożyć wszyscy wspólnicy - art. 14a ust. 2 ustawy o swobodzie działalności gospodarczej.

REKLAMA

REKLAMA

Podstawowy warunek skorzystania z prawa do zawieszenia działalności gospodarczej stanowi fakt, że przedsiębiorca nie może zatrudniać żadnych pracowników.

WAŻNE!

W przypadku wykonywania działalności gospodarczej w formie spółki cywilnej zawieszenie wykonywania działalności gospodarczej jest skuteczne pod warunkiem jej zawieszenia przez wszystkich wspólników.

REKLAMA

Działalność można zawiesić na okres od 1 do 24 miesięcy - art. 14a ust. 1 ustawy o swobodzie działalności gospodarczej. Przedsiębiorca, który zawiesi działalność, nie będzie musiał w tym okresie wpłacać zaliczek na podatek ani składać deklaracji VAT. Jednak w okresie zawieszenia przedsiębiorca nie może wykonywać działalności gospodarczej i osiągać bieżących przychodów z pozarolniczej działalności gospodarczej.

Podatnicy VAT muszą składać deklaracje mimo zawieszenia działalności, gdy (art. 99 ust. 7b ustawy):

• są zarejestrowani jako podatnicy VAT UE,

• dokonują wewnątrzwspólnotowego nabycia,

• dokonują importu usług lub nabywają towaru i są zobowiązani z tego tytułu rozliczyć VAT.

Jakie możliwości ma przedsiębiorca w okresie zawieszenia

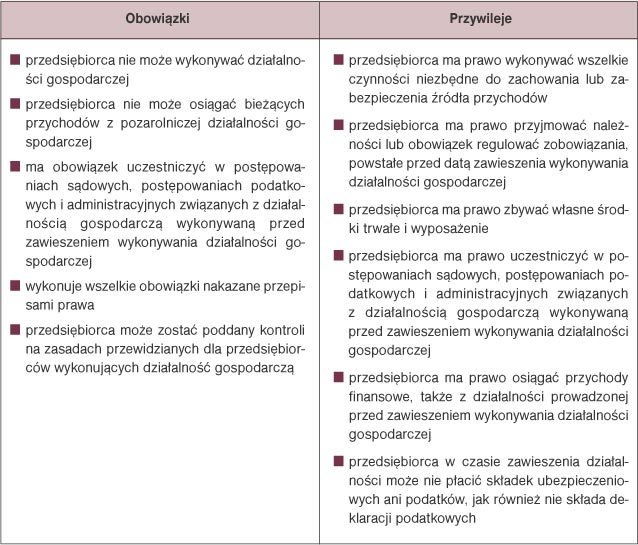

W okresie zawieszenia działalności przedsiębiorca będzie jednak mógł nadal:

• wykonywać wszelkie czynności niezbędne do zachowania lub zabezpieczenia źródeł przychodów,

• przyjmować należności lub regulować zobowiązania, powstałe przed datą zawieszenia działalności gospodarczej,

• zbywać własne środki trwałe i wyposażenie,

• uczestniczyć w postępowaniach sądowych, postępowaniach podatkowych i administracyjnych związanych z działalnością gospodarczą wykonywaną przed zawieszeniem działalności gospodarczej,

• wykonywać wszelkie obowiązki nakazane przepisami prawa,

• osiągać przychody finansowe, także z działalności prowadzonej przed zawieszeniem wykonywania działalności gospodarczej,

• zostać poddany kontroli na zasadach przewidzianych dla przedsiębiorców wykonujących działalność gospodarczą.

Wniosek zgłoszony przez przedsiębiorcę podlega wpisowi do ewidencji

Wniosek o zawieszeniu wykonywania działalności gospodarczej, jak też wniosek o wznowienie jej wykonywania, podlegają wpisowi do ewidencji działalności gospodarczej. Wnioski te są zwolnione z opłat. Do zgłoszenia o zawieszeniu działalności przedsiębiorca będzie musiał dołączyć oświadczenie o niezatrudnianiu pracowników.

WAŻNE!

Składając wniosek o zawieszenie działalności, należy dołączyć oświadczenie o niezatrudnianiu pracowników

Zawieszenie prowadzenia działalności przedsiębiorca będzie musiał zgłosić w organie ewidencyjnym (gminie), a także w urzędzie skarbowym oraz w ZUS. Takie zasady będą obowiązywały przy wnioskach składanych do 31 marca 2009 r. Po tej dacie zgłoszenia dokona właściwy organ ewidencyjny. Organ ten będzie musiał przekazać informacje o zawieszeniu bądź o wznowieniu przez przedsiębiorcę działalności właściwemu urzędowi statystycznemu, naczelnikowi urzędu skarbowego oraz oddziałowi ZUS.

Zawieszenia działalności przedsiębiorca może dokonać maksymalnie na 2 lata. Następnie przed upływem 2 lat będzie musiał zgłosić wznowienie działalności. Fakt wznowienia działalności będzie musiał zgłosić organowi ewidencyjnemu. Jeśli tego nie uczyni przed upływem 24 miesięcy od dnia zgłoszenia informacji o jej zawieszeniu, będzie to podstawą dla organu ewidencyjnego do wykreślenia tego przedsiębiorcy z ewidencji działalności gospodarczej.

WAŻNE!

Zgłoszenia zawieszenia działalności gospodarczej należy dokonać w gminnej ewidencji działalności gospodarczej i w ZUS oraz w urzędzie skarbowym.

Jakie korzyści ma przedsiębiorca z tytułu zawieszenia działalności

Przedsiębiorca, który spełnił wszystkie warunki, aby móc skorzystać z prawa do zawieszenia działalności gospodarczej, osiąga z tego tytułu korzyści. Ma możliwość skorzystać z przywilejów, które jednocześnie zdejmują z niego obowiązki finansowe, których musiał dotrzymać, pomimo że jego działalność gospodarcza nie przynosiła zysków.

Zawieszenie wykonywania działalności gospodarczej powoduje bowiem wygaśnięcie obowiązku ubezpieczeń społecznych. Następuje to od pierwszego dnia miesiąca następującego po miesiącu, w którym przedsiębiorca dokonał zgłoszenia zawieszenia wykonywania działalności gospodarczej, do ostatniego dnia miesiąca, w którym przedsiębiorca dokona zgłoszenia wznowienia wykonywania działalności gospodarczej. To samo będzie dotyczyło ubezpieczenia zdrowotnego. Ponadto przez okres zawieszenia wykonywania działalności gospodarczej przedsiębiorca nie będzie musiał składać deklaracji rozliczeniowej ani opłacać składek na ubezpieczenia społeczne.

Gdy zawiesza działalność w trakcie okresu rozliczeniowego (miesiąc lub kwartał), musi złożyć deklarację VAT-7 na ten okres.

Obowiązki i przywileje przedsiębiorcy w okresie zawieszenia działalności gospodarczej

Przykład

Jan Kowalski prowadzący zakład stolarski postanowił zawiesić działalność gospodarczą na 12 miesięcy. Złożył wniosek o zawieszenia działalności gospodarczej od 24 września 2008 r. W takim wypadku musi złożyć deklarację VAT-7 również za wrzesień. Nie będzie również musiał składać deklaracji VAT-7 od października 2008 r.

• art. 14a ustawy z 2 lipca 2004 r. o swobodzie działalności gospodarczej - j.t. Dz.U. z 2007 r. Nr 155, poz. 1095; ost.zm. Dz.U. z 2008 r. Nr 141, poz. 888

Magdalena Jabłecka

ekspert w zakresie VAT

REKLAMA

REKLAMA