Jakość raportowania klimatycznego w Polsce

REKLAMA

REKLAMA

- Raportowanie klimatyczne

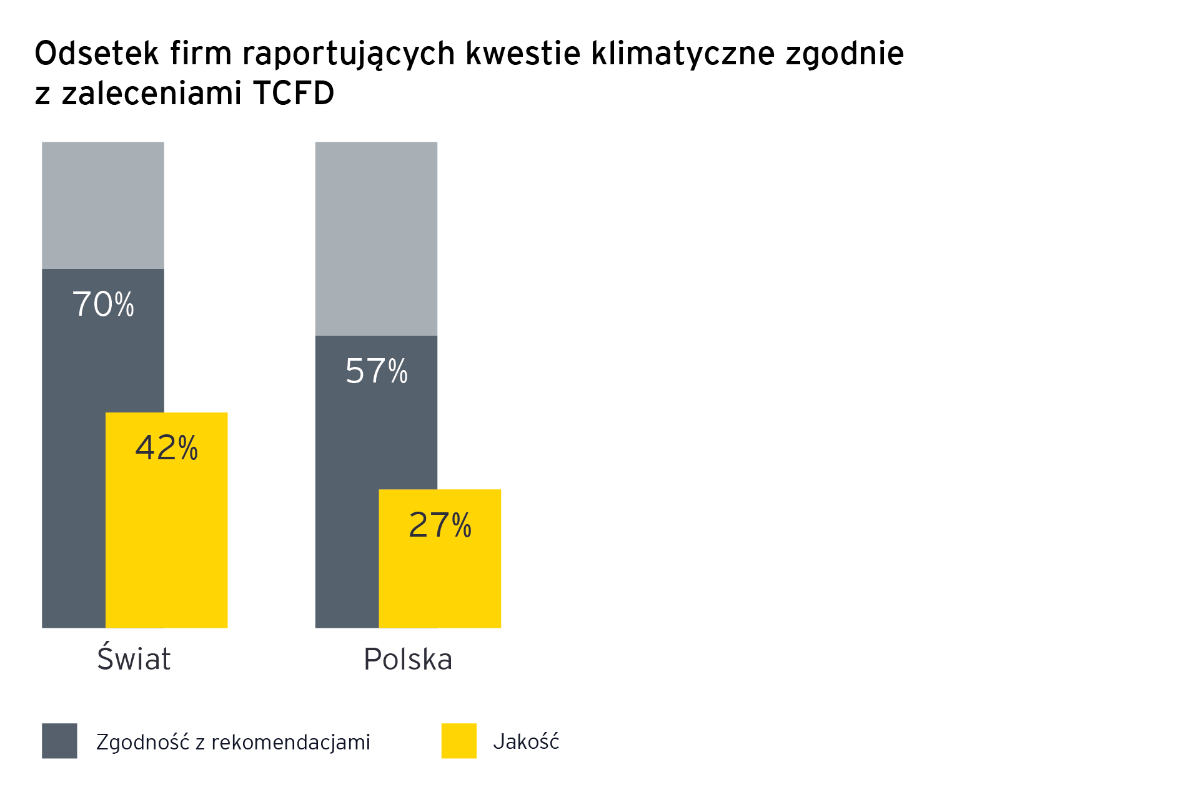

- Odsetek firm raportujących kwestie klimatyczne zgodnie z zaleceniami TCFD

- Spółki z WIG20 raportują kwestie klimatyczne na globalnych poziomach

- Banki, ubezpieczyciele i sektor energii najlepiej raportują kwestie klimatyczne

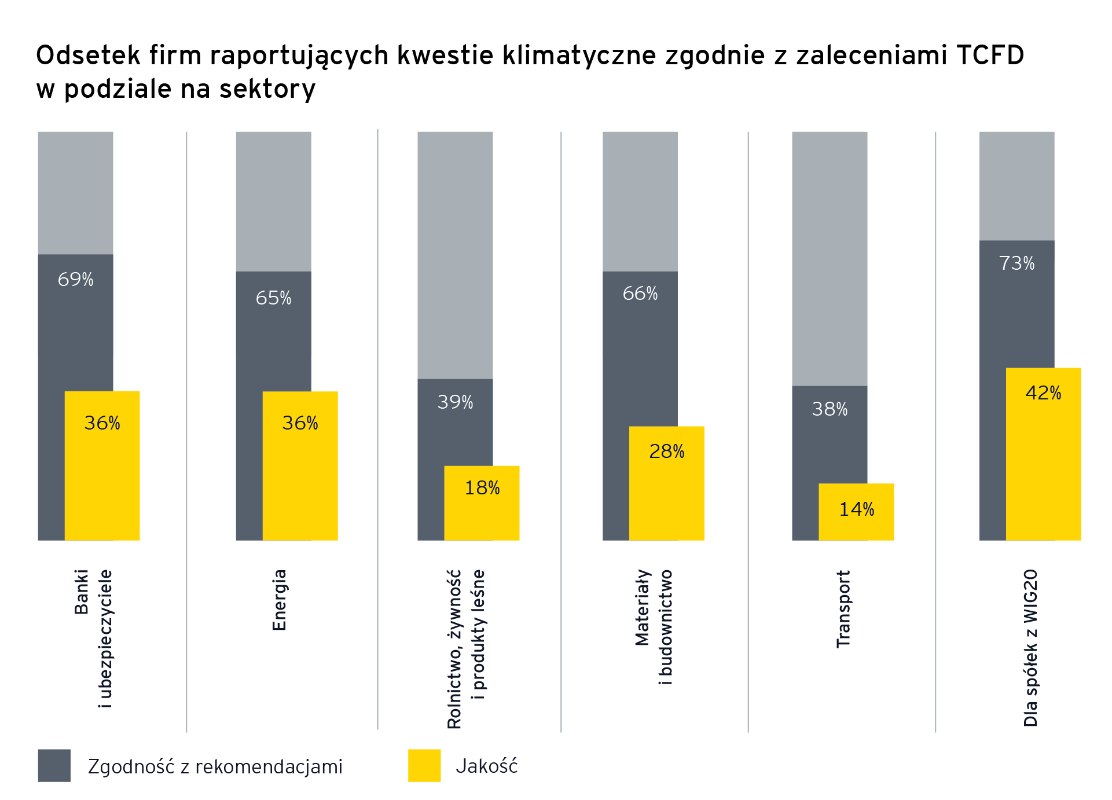

- Odsetek firm raportujących kwestie klimatyczne zgodnie z zaleceniami TCFD w podziale na sektory

- Raportowanie klimatyczne w raportach niefinansowych

Spółki z WIG20 na poziomie odpowiednio 73% i 42% są lekko powyżej lub na poziomie światowej średniej pod względem zgodności z rekomendacjami i jakości ujawnień. Liderami są banki i ubezpieczyciele oraz sektor energii, które powinny być akceleratorem zmian w innych sektorach.

REKLAMA

REKLAMA

Raportowanie klimatyczne

Szybujące w górę ceny energii w ostatnich tygodniach pokazały, że kwestie klimatyczne nie są wydumaną teorią pielęgnowaną przez oderwanych od życia profesorów, ale mają bardzo realne przełożenie na funkcjonowanie całych gospodarek, firm w nich działających i przysłowiowego Kowalskiego. Tymczasem polskie przedsiębiorstwa mają przed sobą sporo pracy związanej z raportowaniem klimatycznym. Przebadaliśmy największe spółki notowane na Giełdzie Papierów Wartościowych w Warszawie (GPW), skupiając się na firmach najbardziej narażonych na ryzyko klimatyczne. Z badania wynikło, że 57% z nich raportuje kwestie klimatyczne zgodnie z zaleceniami sprawozdawczości w zakresie informacji związanych z klimatem (TCFD) - wynika z badania EY Polska: Barometr Ujawnień Ryzyka Klimatycznego Polska 2021. Jest to wynik niższy od globalnej średniej na poziomie 70%. Jakość ujawnień wśród polskich spółek wyniosła niespełna 27%, w porównaniu z 42% na świecie. Jedynie trzy analizowane przez EY Polska podmioty w pełni zastosowały się do zaleceń TCFD, ale żaden z nich nie otrzymał maksymalnej oceny za jakość prezentowanych ujawnień.

Odsetek firm raportujących kwestie klimatyczne zgodnie z zaleceniami TCFD

- Krajowe przedsiębiorstwa powinny zmierzyć się z wyzwaniami klimatycznymi jak najszybciej, ponieważ w nadchodzących latach większość sektorów gospodarki stanie w obliczu wyzwań spowodowanych transformacją klimatyczną. Wraz z rosnącą świadomością społeczną rosnąć będzie również presja wywierana przez pracowników, klientów i inwestorów, którzy coraz częściej biorą pod uwagę informacje o zarządzaniu ryzykiem klimatycznym. Firmy, które chcą opierać wzrost wartości na trwałych fundamentach, powinny konsekwentnie i szybko wdrażać kolejne obszary informacji związanych z klimatem. Mamy nadzieję, że nasz raport będzie dla nich impulsem do przyspieszenia prac – mówi Jacek Kędzior, Partner Zarządzający Regionem EY CESA (Central, Eastern and Southeastern Europe & Central Asia), Partner Zarządzający EY Polska.

TCFD (Task Force on Climate-related Financial Disclosures), powołana przez Radę Stabilności Finansowej (FSB), opublikowała w 2017 r. wskazówki dla firm pokazujące jak mają raportować wpływ ich działalności na środowisko oraz jak powinny rozumieć ryzyko i możliwości związane ze zmianami klimatycznymi. Stosowanie się do zaleceń nie jest jeszcze obowiązkowe, lecz ich przyjęcie popierają międzynarodowe organy regulacyjne i inwestorzy.

REKLAMA

- Nasze badanie pokazuje, że największe spółki notowane na GPW w niewystarczającym stopniu uwzględniają rekomendacje TCFD w swoich sprawozdaniach albo w ogóle nie łączą zagadnień klimatycznych z funkcjonowaniem firmy. Jedną z przyczyn, dla których wiele spółek nie uwzględnia zaleceń TCFD w raportach dla inwestorów lub robi to w sposób dość powierzchowny, może być niewystarczająca jeszcze dojrzałość procesów identyfikacji i raportowania ryzyk klimatycznych. Trudność mogą stanowić również odmienne ramy czasowe, w których należy rozpatrywać ujawnienia finansowe i zagrożenia klimatyczne, a także przełożenie ryzyk klimatycznych na konsekwencje finansowe – komentuje wyniki raportu Jarosław Wajer, Partner EY Polska, Lider Działu Energetyki w Polsce i regionie CESA, ekspert zagadnień zrównoważonego rozwoju.

Spółki z WIG20 raportują kwestie klimatyczne na globalnych poziomach

W zestawieniu przygotowanym przez EY Polska najlepiej wypadły spółki wchodzące w skład indeksu WIG20. Wśród największych giełdowych firm, średnia zgodność z rekomendacjami poszczególnych obszarów TCFD wyniosła 73%, a jakość ujawnień osiągnęła poziom 42%. Zanotowany wynik w zakresie zgodności z rekomendacjami jest nieznacznie wyższy od średniej globalnej na poziomie 70%, wskazanej w EY Global Climate Risk Disclosure Barometer. Równy światowej średniej jest natomiast wskaźnik jakości ujawnień.

- Stosunkowo najlepsze zastosowanie zaleceń sprawozdawczości w zakresie informacji związanych z klimatem wśród największych giełdowych spółek nie jest zaskoczeniem, ponieważ są to podmioty najbardziej eksponowane na ocenę globalnych inwestorów. Nie bez znaczenia dla wyniku jest również struktura indeksu WIG20, w której duży udział mają banki i ubezpieczyciele oraz spółki z sektora energii (obejmującej obok energetyki też obszar ropy naftowej i gazu ziemnego), charakteryzujące się na całym świecie wysoką jakością raportowania klimatycznego – dodaje Jarosław Wajer.

Banki, ubezpieczyciele i sektor energii najlepiej raportują kwestie klimatyczne

Patrząc na wyniki badania EY Polska przez pryzmat sektorów działalności spółek, najlepiej do zaleceń sprawozdawczości w zakresie informacji związanych z klimatem stosują się banki i ubezpieczyciele, wyprzedzając sektory niefinansowe. Średnia zgodność z rekomendacjami TCFD w sektorze bankowym i ubezpieczeniowym wyniosła 69%, jakość ujawnień oceniono na 36%.

Kolejnym z najlepiej prezentujących się – pod względem stosowania się do zaleceń TCFD - jest sektor energii. Tu średnia zgodność z rekomendacjami wyniosła 65%, a jakość ujawnień znalazła się na poziomie 36%.

Stosunkowo dobrze rozwinięty pod względem dostosowania do rekomendacji TCFD, zarówno pod względem zgodności z rekomendacjami, jak i jakości publikowanych informacji jest sektor materiały i budownictwo (zgodność z rekomendacjami 66%, jakość ujawnień 28%). Zdecydowanie mniej korzystnie na tym tle wypadły w badaniu EY Polska takie sektory jak rolnictwo, żywność i produkty leśne (zgodność z rekomendacjami 39%, jakość ujawnień 18%) oraz transport (zgodność z rekomendacjami 38%, jakość ujawnień 14%).

Odsetek firm raportujących kwestie klimatyczne zgodnie z zaleceniami TCFD w podziale na sektory

- Raportowanie i stosunkowo wysoka jakość danych prezentowanych przez spółki z sektora finansowego czy energii związana jest w dużej mierze z regulacjami prawnymi i koniecznością dostosowywania działalności tego typu spółek do nakładanych przez regulatorów wymogów w najbardziej narażonych na ryzyka klimatyczne sektorach. Można więc spodziewać się, że wraz z rosnącą presją regulacyjną, polityczną i społeczną zastosowanie wskaźników TCFD będzie się dynamicznie poprawiało a akceleratorem tej zmiany mogą być właśnie te firmy, które dziś przodują pod względem raportowania kwestii klimatycznych. Musimy jednak pamiętać, że ujawnienia w raportach są jedynie konsekwencją wcześniejszych działań – czy to w zakresie strategii czy procesów wewnętrznych – mówi Marcin Witkowski, Manager EY Polska, ekspert transformacji strategicznej i zrównoważonego rozwoju.

Raportowanie klimatyczne w raportach niefinansowych

W 2020 r. analizowane przez EY Polska spółki najczęściej ujawniały zagadnienia z obszarów: „Ład korporacyjny” oraz „Wskaźniki i cele”. Najrzadziej uwzględnianym w sprawozdaniach badanych spółek elementem TCFD była z kolei analiza scenariuszy zmian klimatycznych pod kątem odporności strategii organizacji.

Najwięcej badanych spółek zgłaszało kwestie klimatyczne w raportach niefinansowych, m.in. w raportach zrównoważonego rozwoju czy sprawozdaniach ESG. Mniejsza część firm uwzględniła swoje ujawnienia związane z klimatem w ramach sprawozdania zarządu ze swojej działalności.

O badaniu

W raporcie Barometr Ujawnień Ryzyka Klimatycznego Polska 2021 oceniono ujawnienia niefinansowe związane ze zmianami klimatycznymi wśród spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie w sektorach wyróżnionych zgodnie z zaleceniami TCFD jako najbardziej narażone na ten proces oraz wśród wszystkich spółek z WIG20. Wybrano największe firmy z danego sektora według przychodów ze sprzedaży netto w 2020 r. Ocenie poddano raporty niefinansowe za 2020 r. Łącznie oceniono 59 podmiotów, odnosząc się do 5 sektorów określonych przez TCFD.

Spółki oceniane były na podstawie dwóch wskaźników tj. zgodności z rekomendacjami (coverage) i jakości (quality) ujawnianych informacji. Maksymalną liczbę punktów (100%) mogły uzyskać tylko te firmy, które wdrożyły wszystkie 11 rekomendacji dotyczących poszczególnych kategorii, a jakość ujawnianych informacji spełniała wszystkie wymogi TCFD (tj. uzyskała maksymalną ocenę 5 punktów).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA