Akcyza. Wzory deklaracji uproszczonych AKC-UA i AKC-UAKZ

REKLAMA

REKLAMA

- Wzory deklaracji akcyzowych uproszczonych od 1 lipca 2021 r.

- Deklaracja AKC-UA z niewielkimi zmianami

- AKC-UAKZ, czyli nowy wzór deklaracji akcyzowej

- AKC-UA - wzór deklaracji

- Deklaracja AKC-UA - termin i miejsce składania

- AKC-UAKZ - wzór deklaracji

Wzory deklaracji akcyzowych uproszczonych od 1 lipca 2021 r.

W Dzienniku Ustaw opublikowane zostało rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 2 czerwca 2021 r. w sprawie wzorów deklaracji uproszczonych w sprawie podatku akcyzowego od nabycia wewnątrzwspólnotowego wyrobów akcyzowych.

REKLAMA

REKLAMA

Rozporządzenie, które zostało wydane na podstawie art. 78 ust. 10 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2020 r. poz. 722, z późn. zm.), określa:

1) wzór deklaracji uproszczonej w sprawie podatku akcyzowego od nabycia wewnątrzwspólnotowego wyrobów akcyzowych objętych stawką podatku akcyzowego inną niż stawka zerowa (AKC-UA) oraz

2) wzór kwartalnej deklaracji uproszczonej w sprawie podatku akcyzowego od nabycia wewnątrzwspólnotowego wyrobów akcyzowych objętych zerową stawką podatku akcyzowego (AKC-UAKZ).

REKLAMA

Przygotowane przez resort finansów uproszczone wzory deklaracji mają zastosowanie począwszy od rozliczenia za trzeci kwartał 2021 r.

Ustawodawca wskazał także, że do dnia 31 grudnia 2021 r. osoby fizyczne, o których mowa w art. 78 ust. 4 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym, mogą składać w postaci papierowej deklaracje sporządzone według wzoru określonego w załączniku nr 1 do rozporządzenia Ministra Finansów z dnia 24 stycznia 2018 r. w sprawie wzorów deklaracji uproszczonej dla podatku akcyzowego od nabycia wewnątrzwspólnotowego (Dz. U. poz. 267 oraz z 2019 r. poz. 2320).

Rozporządzenie wchodzi w życie z dniem 1 lipca 2021 r.

Polecamy nasze publikacje: Najważniejsze zmiany w VAT i akcyzie od 1 lipca 2021 r.

Deklaracja AKC-UA z niewielkimi zmianami

Jeżeli chodzi o nowy wzór deklaracji AKC-UA, określony niniejszym rozporządzeniem, to jego zakres stanowi powtórzenie załącznika do rozporządzenia Ministra Finansów z dnia 24 stycznia 2018 r. w sprawie wzoru deklaracji uproszczonej dla podatku akcyzowego od nabycia wewnątrzwspólnotowego (Dz. U. poz. 267 oraz z 2019 r. poz. 2320) ze zmianami nierzutującymi na istotę deklaracji i zakres deklarowanych danych.

Do deklaracji wprowadzone zostały jedynie zmiany aktualizujące i porządkujące, m.in. oznaczenie deklaracji AKC-U/A zastąpiono oznaczeniem AKC-UA, zmieniono nagłówek deklaracji, dokonano aktualizacji publikatorów.

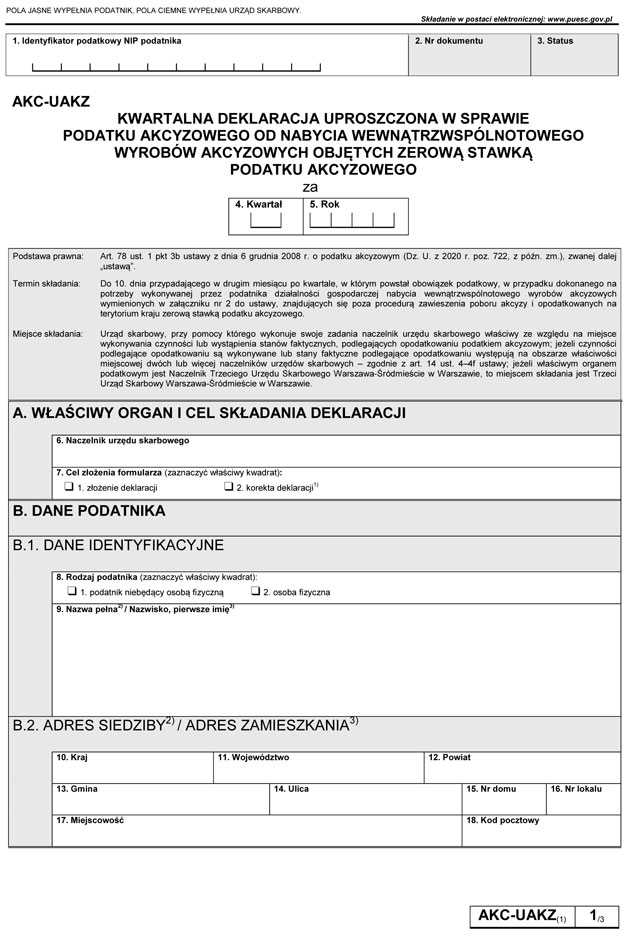

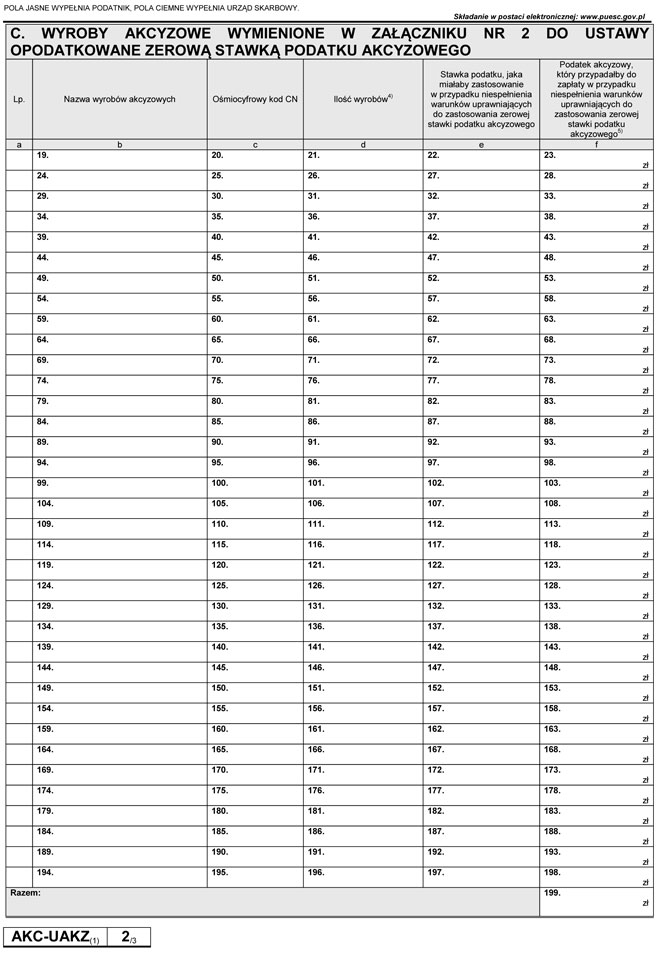

AKC-UAKZ, czyli nowy wzór deklaracji akcyzowej

Określony rozporządzeniem wzór deklaracji AKC-UAKZ jest natomiast nowym wzorem, który dotychczas nie funkcjonował na gruncie podatku akcyzowego.

Pojawił się, jak podkreśla ustawodawca, w związku z koniecznością pozyskania danych pozwalających na oszacowanie wielkości preferencji podatkowych, co związane jest m.in. z art. 14 ust. 2 Dyrektywy Rady 2011/85/UE z dnia 8 listopada 2011 r. w sprawie wymogów dla ram budżetowych państw członkowskich, który stanowi, że Państwa Członkowskie publikują szczegółowe informacje na temat wpływu preferencji podatkowych na dochody.

Deklaracja AKC-UAKZ będzie składana za okresy kwartalne. Podatnik będzie obowiązany do złożenia deklaracji kwartalnej do 10. dnia przypadającego w drugim miesiącu po kwartale, w którym powstał obowiązek podatkowy.

W deklaracji AKC-UAKZ wykazywane będą ilości wyrobów objęte stawką zerową wraz ze stawką i podatkiem akcyzowym, jaki byłby należny w przypadku niespełnienia warunków uprawniających do zastosowania tej stawki (w przypadku stawki zerowej ze względu na przeznaczenie). Natomiast w przypadku niespełnienia warunków do zastosowania stawki zerowej i konieczności zastosowania stawki pozytywnej i zapłaty podatku, podatnik złoży deklarację uproszczoną AKC-UA, która zgodnie z art. 78 ust. 1 pkt 3 ustawy, jest właściwa dla wyrobów akcyzowych nabywanych ze stawką inną niż stawka zerowa. W tym momencie podmiot dokona też zapłaty należnego podatku akcyzowego.

W związku z tym, we wzorze deklaracji AKC-UAKZ nie przewidziano pozycji ,,Podatek akcyzowy do zapłaty”, a w konsekwencji deklaracja nie stanowi podstawy do wystawienia tytułu wykonawczego. Z tego względu nie ma we wzorze też pouczenia podatnika, że deklaracja stanowi podstawę do wystawienia tytułu wykonawczego.

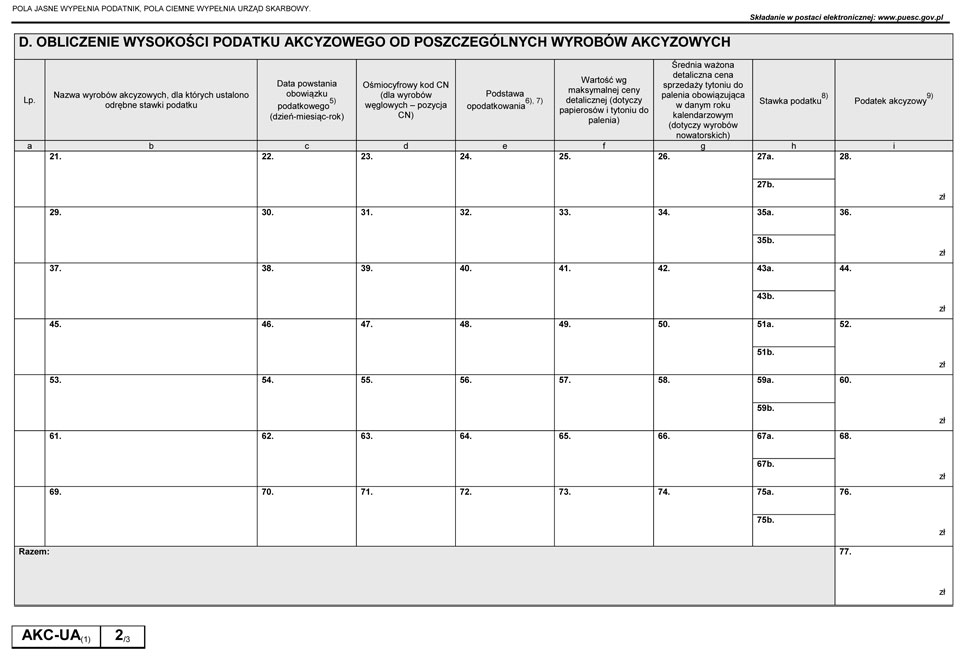

AKC-UA - wzór deklaracji

Wzór deklaracji uproszczonej w sprawie podatku akcyzowego od nabycia wewnątrzwspólnotowego wyrobów akcyzowych objętych stawką podatku akcyzowego inną niż stawka zerowa (AKC-UA), zgodnie z załącznikiem nr 1 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 2 czerwca 2021 r. (poz. 1089).

Deklaracja AKC-UA - termin i miejsce składania

Deklarację akcyzową AKC-UA należy składać do 10 dni, licząc od dnia powstania obowiązku podatkowego, w przypadku nabycia wewnątrzwspólnotowego wyrobów akcyzowych znajdujących się poza procedurą zawieszenia poboru akcyzy, dokonanego na potrzeby wykonywanej przez podatnika działalności gospodarczej.

Jeżeli chodzi o miejsce składania deklaracji, to będzie nim urząd skarbowy, przy pomocy którego wykonuje swoje zadania naczelnik urzędu skarbowego właściwy ze względu na miejsce wykonywania czynności lub wystąpienia stanów faktycznych, podlegających opodatkowaniu akcyzą; jeżeli czynności podlegające opodatkowaniu akcyzą są wykonywane lub stany faktyczne podlegające opodatkowaniu akcyzą występują na obszarze właściwości miejscowej dwóch lub więcej naczelników urzędów skarbowych – zgodnie z art. 14 ust. 4-4f ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym; jeżeli właściwym organem podatkowym jest Naczelnik Trzeciego Urzędu Skarbowego Warszawa-Śródmieście w Warszawie, to miejscem składania jest Trzeci Urząd Skarbowy Warszawa-Śródmieście w Warszawie.

AKC-UAKZ - wzór deklaracji

Wzór kwartalnej deklaracji uproszczonej w sprawie podatku akcyzowego od nabycia wewnątrzwspólnotowego wyrobów akcyzowych objętych zerową stawką podatku akcyzowego (AKC-UAKZ), zgodnie z załącznikiem nr 2 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 2 czerwca 2021 r. (poz. 1089).

Zobacz: Wzory deklaracji akcyzowych

Podstawa prawna:

- ROZPORZĄDZENIE MINISTRA FINANSÓW, FUNDUSZY I POLITYKI REGIONALNEJ z dnia 2 czerwca 2021 r. w sprawie wzorów deklaracji uproszczonych w sprawie podatku akcyzowego od nabycia wewnątrzwspólnotowego wyrobów akcyzowych - Dziennik Ustaw rok 2021 poz. 1089

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA