Akcyza od samochodów - nowe wzory dokumentów od 1 lipca 2021 r.

REKLAMA

REKLAMA

- Akcyza za samochód - nowe wzory dokumentów

- Dokument potwierdzający zapłatę akcyzy na terytorium kraju

- Dokumentu potwierdzający brak obowiązku zapłaty akcyzy na terytorium kraju

- Zaświadczenie stwierdzające zwolnienie od akcyzy samochodu osobowego

- Opodatkowanie akcyzą samochodów osobowych

Akcyza za samochód - nowe wzory dokumentów

W Dzienniku Ustaw opublikowane zostało rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 18 maja 2021 r. w sprawie wzoru dokumentów potwierdzających zapłatę akcyzy od samochodu osobowego lub brak obowiązku zapłaty akcyzy od niektórych pojazdów samochodowych oraz wzoru zaświadczenia stwierdzającego zwolnienie od akcyzy samochodu osobowego. Rozporządzenie wchodzi w życie z dniem 1 lipca 2021 r.

REKLAMA

REKLAMA

Rozporządzenie, które zostało wydane na podstawie art. 113a ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2020 r. poz. 722, z późn. zm.), określa następujące wzory, tj.:

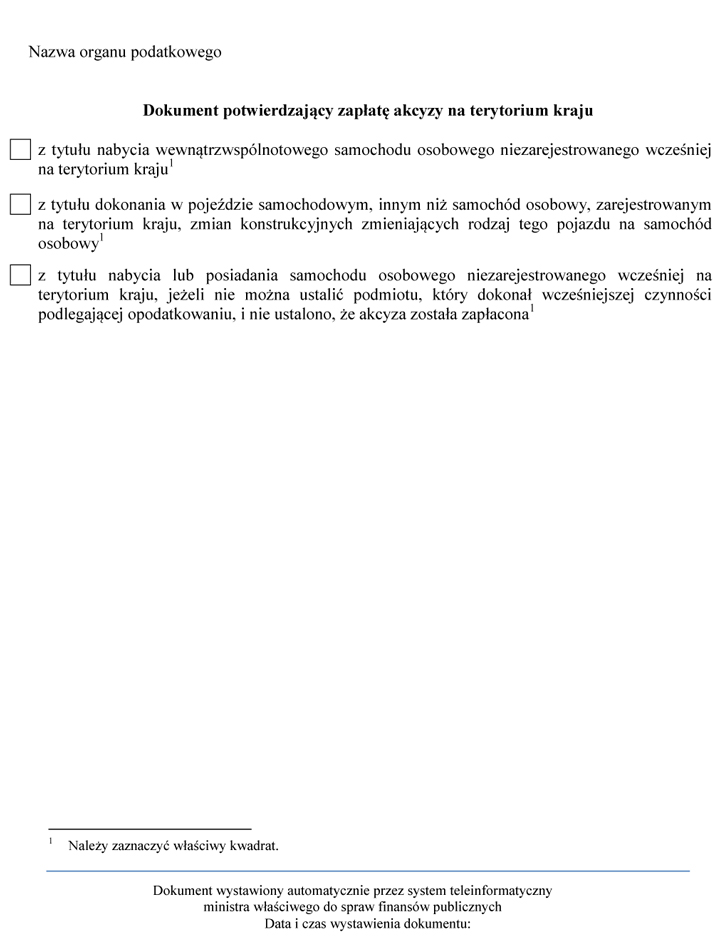

1) wzór dokumentu potwierdzającego zapłatę akcyzy na terytorium kraju z tytułu:

a) nabycia wewnątrzwspólnotowego samochodu osobowego niezarejestrowanego wcześniej na terytorium kraju,

REKLAMA

b) dokonania w pojeździe samochodowym, innym niż samochód osobowy, zarejestrowanym na terytorium kraju, zmian konstrukcyjnych zmieniających rodzaj tego pojazdu na samochód osobowy,

c) nabycia lub posiadania samochodu osobowego niezarejestrowanego wcześniej na terytorium kraju, jeżeli nie można ustalić podmiotu, który dokonał wcześniejszej czynności podlegającej opodatkowaniu, i nie ustalono, że akcyza została zapłacona;

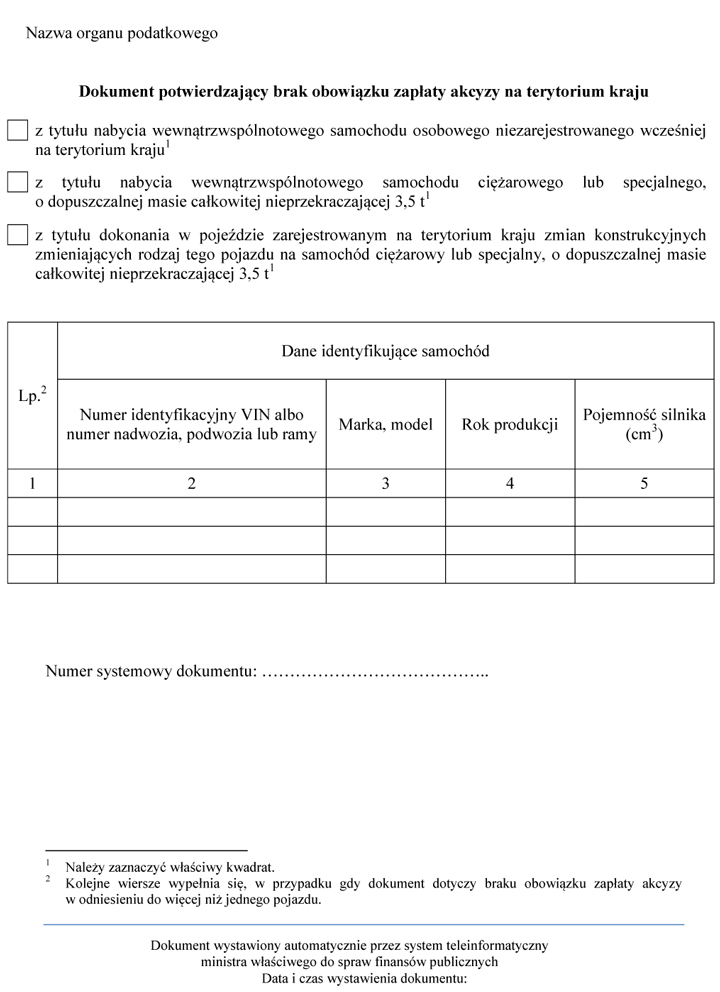

2) wzór dokumentu potwierdzającego brak obowiązku zapłaty akcyzy na terytorium kraju z tytułu:

a) nabycia wewnątrzwspólnotowego samochodu osobowego niezarejestrowanego wcześniej na terytorium kraju,

b) nabycia wewnątrzwspólnotowego samochodu ciężarowego lub specjalnego, o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 t,

c) dokonania w pojeździe zarejestrowanym na terytorium kraju zmian konstrukcyjnych zmieniających rodzaj tego pojazdu na samochód ciężarowy lub specjalny, o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 t;

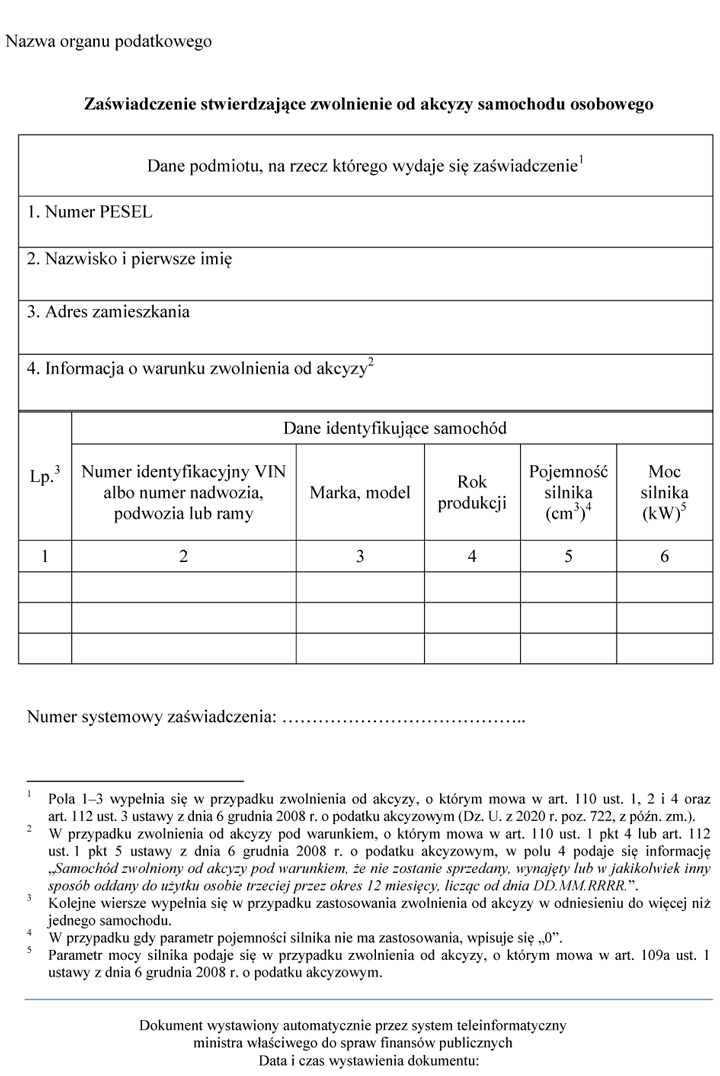

3) wzór zaświadczenia stwierdzającego zwolnienie od akcyzy samochodu osobowego.

Ustawodawca wskazał w rozporządzeniu, że do wydania dokumentów potwierdzających zapłatę akcyzy na terytorium kraju w przypadku samochodów osobowych, w odniesieniu do których obowiązek podatkowy w podatku akcyzowym z tytułu nabycia wewnątrzwspólnotowego powstał przed dniem wejścia w życie niniejszego rozporządzenia, stosuje się przepisy dotychczasowe.

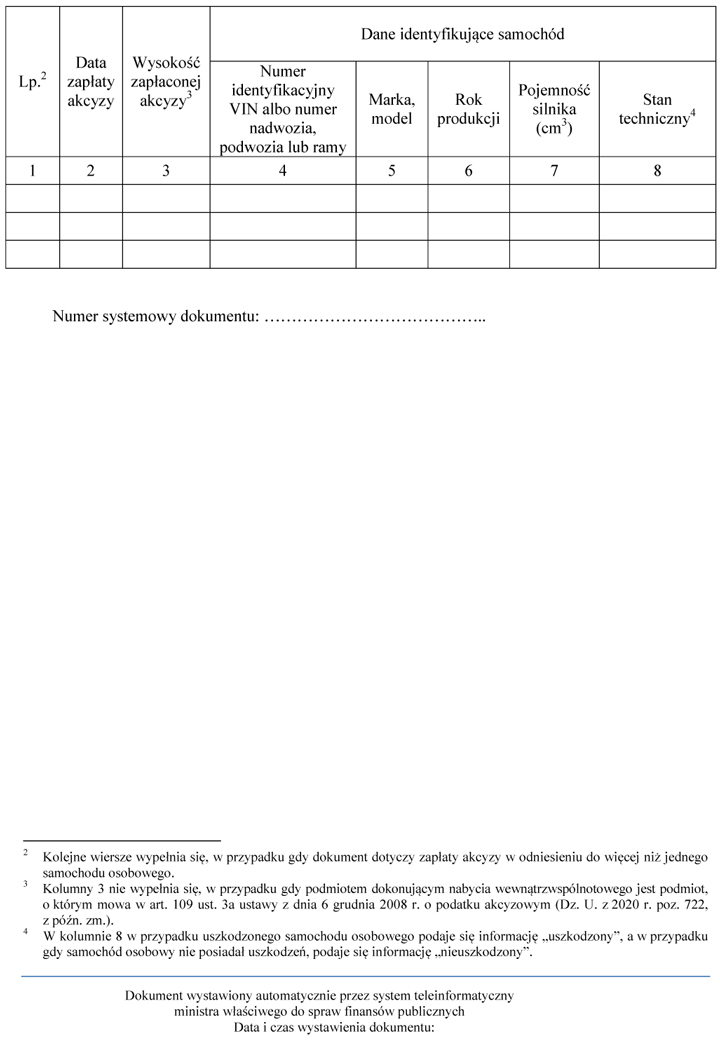

Dokument potwierdzający zapłatę akcyzy na terytorium kraju

Wzór dokumentu potwierdzającego zapłatę akcyzy na terytorium kraju, zgodnie z załącznikiem nr 1 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 18 maja 2021 r. (poz. 959).

WZÓR - DOKUMENT POTWIERDZAJĄCY ZAPŁATĘ AKCYZY NA TERYTORIUM KRAJU

Dokumentu potwierdzający brak obowiązku zapłaty akcyzy na terytorium kraju

Wzór dokumentu potwierdzającego brak obowiązku zapłaty akcyzy na terytorium kraju, zgodnie z załącznikiem nr 2 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 18 maja 2021 r. (poz. 959).

WZÓR - DOKUMENT POTWIERDZAJĄCY BRAK OBOWIĄZKU ZAPŁATY AKCYZY NA TERYTORIUM KRAJU

Zaświadczenie stwierdzające zwolnienie od akcyzy samochodu osobowego

Wzór zaświadczenia stwierdzającego zwolnienie od akcyzy samochodu osobowego, zgodnie z załącznikiem nr 3 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 18 maja 2021 r. (poz. 959).

WZÓR - ZAŚWIADCZENIE STWIERDZAJĄCE ZWOLNIENIE OD AKCYZY SAMOCHODU OSOBOWEGO

Zobacz także: Formularze akcyzowe

Opodatkowanie akcyzą samochodów osobowych

Zasady opodatkowanie akcyzą samochodów osobowych zawiera Dział V (art. 100 - 113) ustawy o podatku akcyzowym, który określa m.in. co jest przedmiotem opodatkowania akcyzą, kiedy występuje obowiązek podatkowy, kto jest podatnikiem, jak obliczać podstawę opodatkowania w przypadku samochodu osobowego, jakie są stawki akcyzy na samochody osobowe, jakie są obowiązki podatników, a także kiedy ustawodawca przewidział zwolnienia od akcyzy dla samochodów osobowych.

Jeżeli chodzi o przedmiot opodatkowania, to zgodnie z art. 100 ustawy o podatku akcyzowym:

"1. W przypadku samochodu osobowego przedmiotem opodatkowania akcyzą jest:

1) import samochodu osobowego niezarejestrowanego wcześniej na terytorium kraju zgodnie z przepisami o ruchu drogowym;

2) nabycie wewnątrzwspólnotowe samochodu osobowego niezarejestrowanego wcześniej na terytorium kraju zgodnie z przepisami o ruchu drogowym;

3) pierwsza sprzedaż na terytorium kraju samochodu osobowego niezarejestrowanego na terytorium kraju zgodnie z przepisami o ruchu drogowym:

a) wyprodukowanego na terytorium kraju,

b) od którego nie została zapłacona akcyza z tytułu czynności, o których mowa w pkt 1 albo 2.

2. W przypadku samochodu osobowego przedmiotem opodatkowania akcyzą jest również sprzedaż na terytorium kraju samochodu osobowego niezarejestrowanego na terytorium kraju, następująca po sprzedaży, o której mowa w ust. 1 pkt 3, jeżeli wcześniej akcyza nie została zapłacona w należnej wysokości, a w wyniku kontroli podatkowej, kontroli celno-skarbowej albo postępowania podatkowego nie ustalono, że podatek został zapłacony.

2a. W przypadku wymiany, przed pierwszą rejestracją na terytorium kraju, silnika samochodu osobowego o pojemności 2.000 centymetrów sześciennych albo niższej na silnik o pojemności powyżej 2.000 centymetrów sześciennych przyjmuje się, że przedmiotem czynności podlegającej opodatkowaniu jest samochód osobowy o pojemności silnika powyżej 2.000 centymetrów sześciennych.

2b. W przypadku instalacji, przed pierwszą rejestracją na terytorium kraju, silnika w samochodzie osobowym bez silnika przyjmuje się, że przedmiotem czynności podlegającej opodatkowaniu jest samochód osobowy o pojemności silnika, który został zainstalowany.

2c. Przepisy ust. 2a i 2b stosuje się niezależnie od tego, czy wymiana bądź instalacja silnika zostały dokonane z zachowaniem warunków określonych przepisami prawa.

3. Jeżeli w stosunku do samochodu osobowego powstał obowiązek podatkowy w związku z wykonaniem jednej z czynności podlegającej opodatkowaniu to nie powstaje obowiązek podatkowy na podstawie innej czynności podlegającej opodatkowaniu, jeżeli kwota akcyzy została określona lub zadeklarowana w należnej wysokości.

4. Samochody osobowe są to pojazdy samochodowe i pozostałe pojazdy mechaniczne objęte pozycją CN 8703 przeznaczone zasadniczo do przewozu osób, inne niż objęte pozycją 8702, włącznie z samochodami osobowo-towarowymi (kombi) oraz samochodami wyścigowymi, z wyłączeniem pojazdów samochodowych i pozostałych pojazdów, które nie wymagają rejestracji zgodnie z przepisami o ruchu drogowym.

5. Na potrzeby niniejszego działu za sprzedaż samochodu osobowego uznaje się jego:

1) sprzedaż, w rozumieniu przepisów ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny;

2) zamianę, w rozumieniu przepisów ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny;

3) wydanie w zamian za wierzytelności;

4) wydanie w miejsce świadczenia pieniężnego;

5) darowiznę, w rozumieniu przepisów ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny;

6) wydanie w zamian za dokonanie określonej czynności;

7) przekazanie lub wykorzystanie na potrzeby reprezentacji albo reklamy;

8) przekazanie przez podatnika na potrzeby osobiste podatnika, wspólników, udziałowców, akcjonariuszy, członków spółdzielni i ich domowników, członków organów stanowiących osób prawnych, członków stowarzyszenia, a także zatrudnionych przez niego pracowników oraz byłych pracowników;

9) użycie na potrzeby prowadzonej działalności gospodarczej.

6. Do opodatkowania akcyzą samochodów osobowych stosuje się odpowiednio art. 10 ust. 12 i 13, art. 14 ust. 1-3aa, 4, 4g, 6, 8, 10 i 11, art. 16 ust. 1 pkt 1 lit. a, ust. 2, 2b, 2c, 3ba i 4, art. 18 ust. 1-3, art. 19 ust. 1-3, ust. 6 pkt 1, ust. 7 pkt 1 lit. a i ust. 8-11, art. 21 ust. 5 i art. 27-29a oraz przepisy wydane na podstawie art. 20".

Podstawa prawna:

- ROZPORZĄDZENIE MINISTRA FINANSÓW, FUNDUSZY I POLITYKI REGIONALNEJ z dnia 18 maja 2021 r. w sprawie wzoru dokumentów potwierdzających zapłatę akcyzy od samochodu osobowego lub brak obowiązku zapłaty akcyzy od niektórych pojazdów samochodowych oraz wzoru zaświadczenia stwierdzającego zwolnienie od akcyzy samochodu osobowego - Dziennik Ustaw rok 2021 poz. 959

- USTAWA z dnia 6 grudnia 2008 r. o podatku akcyzowym - Dziennik Ustaw rok 2020 poz. 722

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA