Nowy wzór deklaracji AKC-P od 1 lipca 2021 r.

REKLAMA

REKLAMA

- AKC-P - nowy wzór deklaracji

- AKC-P - zakres danych

- AKC-P(3) - wzór formularza

- AKC-P - kto składa?

- AKC-P - gdzie złożyć?

- AKC-P - jak złożyć?

- AKC-P - w jakim terminie?

AKC-P - nowy wzór deklaracji

Minister Finansów, Funduszy i Polityki Regionalnej przygotował nowe rozporządzenie w sprawie deklaracji o wysokości podatku akcyzowego pobranego i wpłaconego przez płatnika (z dnia 22 kwietnia 2021 r.).

REKLAMA

REKLAMA

Rozporządzenie, wydane na podstawie art. 103 ust. 3 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym, określa:

1) szczegółowy zakres danych zawartych w deklaracji o wysokości podatku akcyzowego pobranego i wpłaconego przez płatnika;

2) wzór deklaracji o wysokości podatku akcyzowego pobranego i wpłaconego przez płatnika (AKC-P).

REKLAMA

Rozporządzenie wejdzie w życie z dniem 1 lipca 2021 r. - w efekcie utraci moc dotychczasowe rozporządzenie Ministra Finansów z dnia 24 lutego 2009 r. w sprawie deklaracji o wysokości akcyzy pobranej i wpłaconej przez płatnika (Dz. U. z 2018 r. poz. 630).

AKC-P - zakres danych

Zgodnie z treścią rozporządzenia, deklaracja o wysokości podatku akcyzowego pobranego i wpłaconego przez płatnika zawiera następujące dane:

1) właściwy organ i cel składania deklaracji;

2) dane płatnika;

3) wysokość podatku akcyzowego;

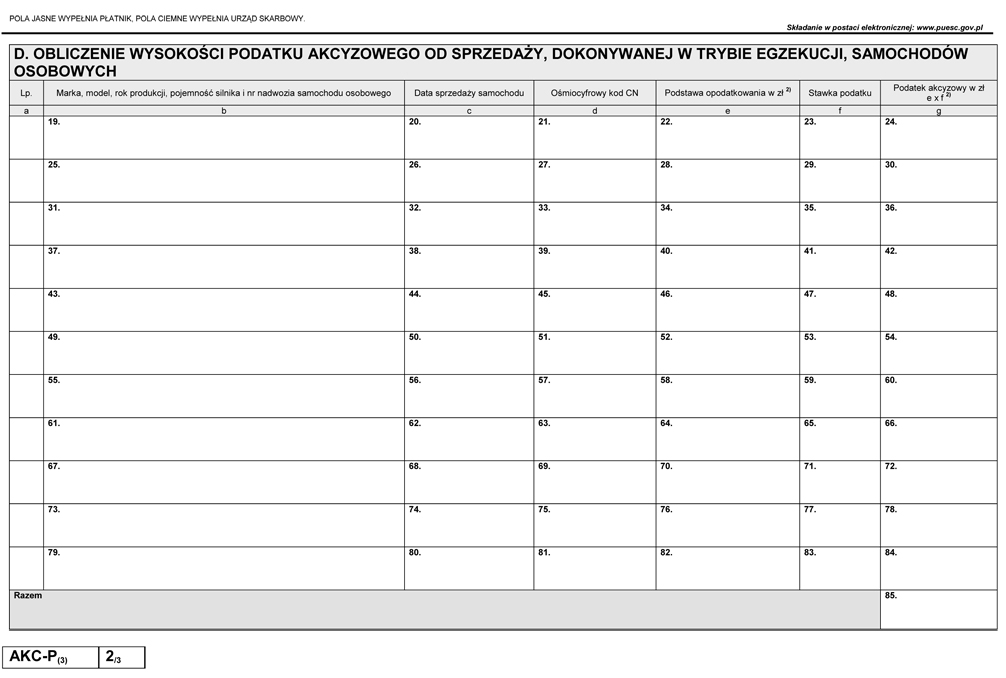

4) obliczenie wysokości podatku akcyzowego od sprzedaży, dokonywanej w trybie egzekucji, samochodów osobowych;

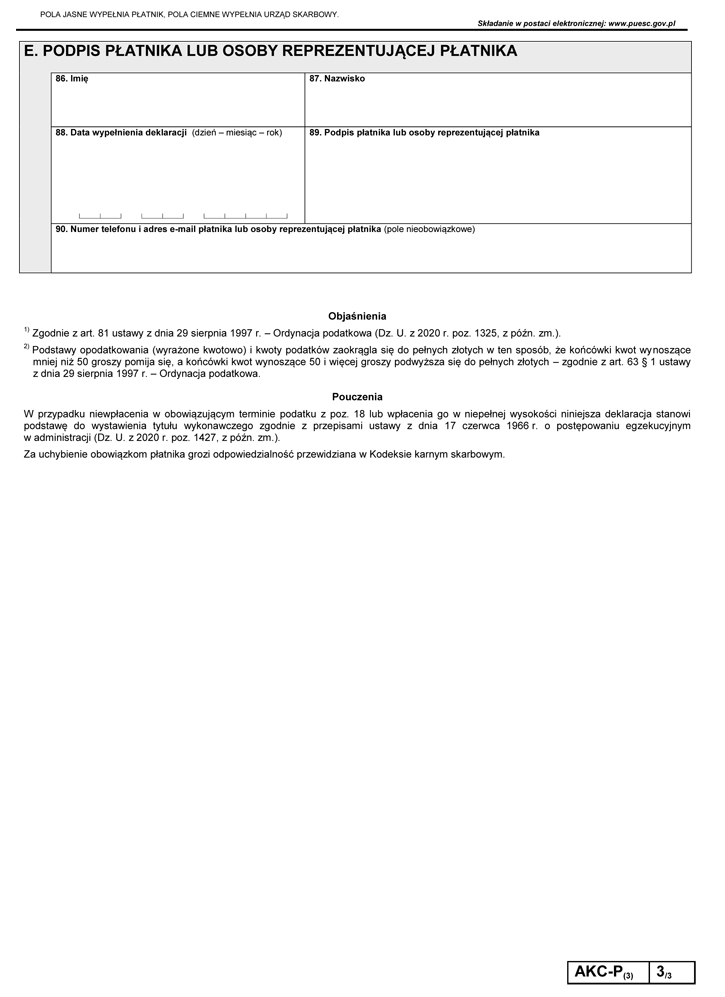

5) podpis płatnika lub osoby reprezentującej płatnika.

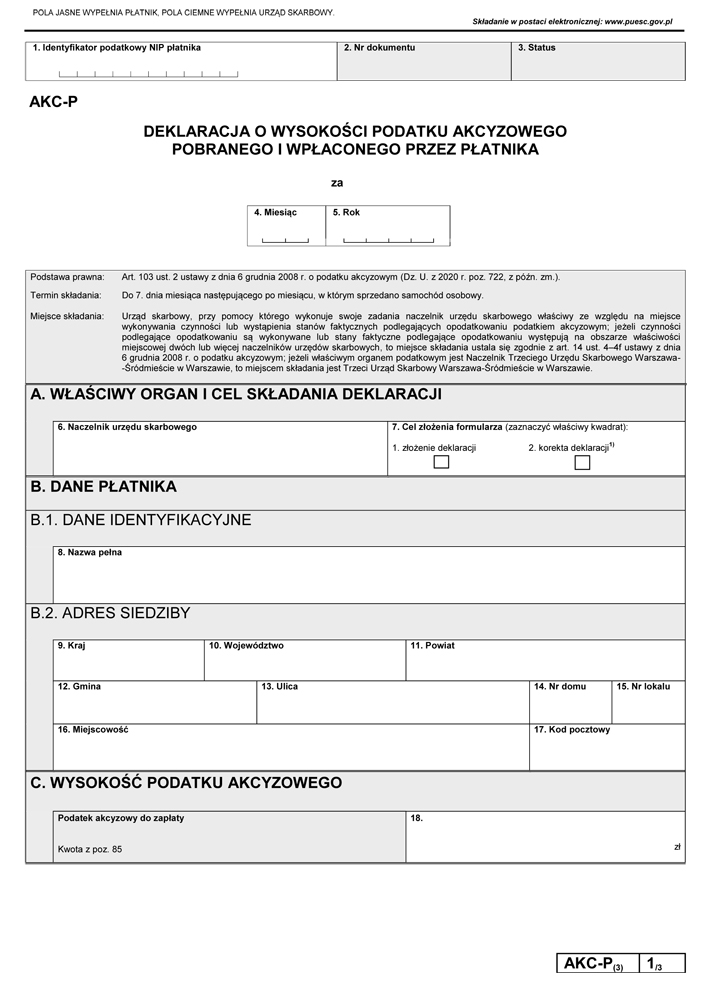

AKC-P(3) - wzór formularza

Poniżej wzór deklaracji AKC-P, wersja 3, zgodnie z załącznikiem do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 22 kwietnia 2021 r. (poz. 841).

AKC-P - kto składa?

Deklaracja AKC-P składana jest przez płatników akcyzy od sprzedaży samochodów osobowych, którymi są organy egzekucyjne oraz komornicy sądowi.

AKC-P - gdzie złożyć?

Miejscem składania deklaracji AKC-P jest urząd skarbowy, przy pomocy którego wykonuje swoje zadania naczelnik urzędu skarbowego właściwy ze względu na miejsce wykonywania czynności lub wystąpienia stanów faktycznych, podlegających opodatkowaniu akcyzą.

W przypadku gdy czynności podlegające opodatkowaniu akcyzą są wykonywane lub stany faktyczne podlegające opodatkowaniu akcyzą występują na obszarze właściwości miejscowej dwóch lub więcej naczelników urzędów skarbowych, to miejsce składania ustala się zgodnie z art. 14 ust. 4–4f ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym.

Natomiast, jeżeli właściwym organem podatkowym jest Naczelnik Trzeciego Urzędu Skarbowego Warszawa-Śródmieście w Warszawie, to miejscem składania jest Trzeci Urząd Skarbowy Warszawa-Śródmieście w Warszawie.

AKC-P - jak złożyć?

W wyniku zmian w ustawie o podatku akcyzowym, od 1 lipca 2021 r. deklarację AKC-P będzie można składać wyłącznie drogą elektroniczną, za pośrednictwem portalu PUESC.

AKC-P - w jakim terminie?

Deklarację AKC-P należy składać do 7. dnia miesiąca następującego po miesiącu, w którym sprzedano samochód osobowy.

Podstawa prawna:

- ROZPORZĄDZENIE MINISTRA FINANSÓW, FUNDUSZY I POLITYKI REGIONALNEJ z dnia 22 kwietnia 2021 r. w sprawie deklaracji o wysokości podatku akcyzowego pobranego i wpłaconego przez płatnika - Dziennik Ustaw rok 2021 poz. 841

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA