Wzory informacji IFT-3/IFT-3R i IFT/A

REKLAMA

REKLAMA

Nowe wzory

Zmiany przewiduje rozporządzenie Ministra Rozwoju i Finansów w sprawie określenia wzoru informacji dotyczącej wypłaty odsetek lub zabezpieczenia wypłaty odsetek faktycznemu albo pośredniemu odbiorcy (Dz. U. z 2017 r. poz. 181).

REKLAMA

REKLAMA

Rozporządzenie to weszło w życie 31 stycznia 2017 r., określa następujące nowe wersje wzorów:

- IFT-3/IFT-3R, czyli informacji dotyczącej wypłaty odsetek lub zabezpieczenia wypłaty odsetek faktycznemu albo pośredniemu odbiorcy;

- IFT/A, czyli informacji o numerach rachunków i wysokości odsetek wypłaconych lub postawionych do dyspozycji faktycznemu albo pośredniemu odbiorcy.

REKLAMA

Polecamy: Podatki 2017 - PIT, CIT, ryczałt 2017 (książka)

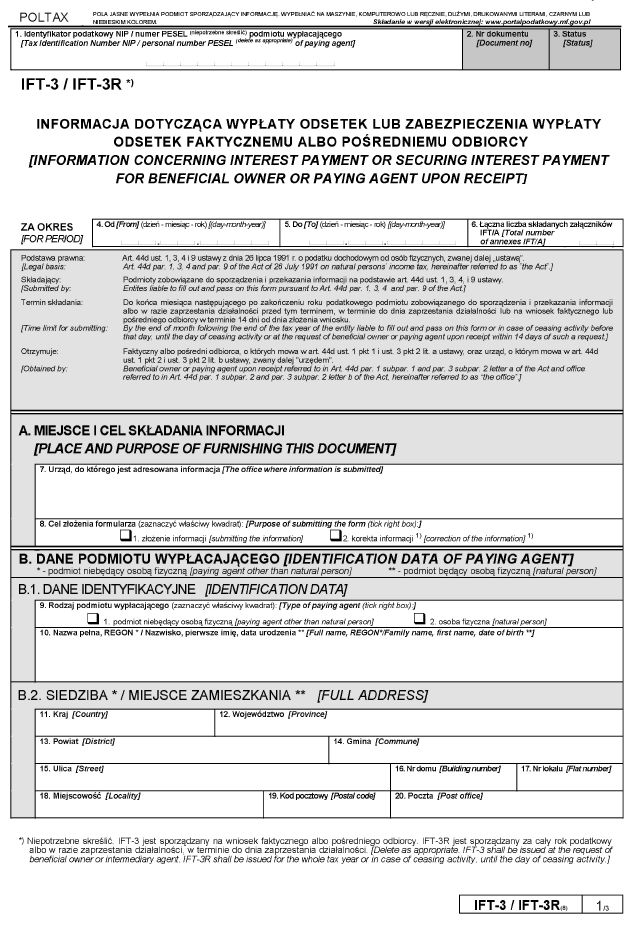

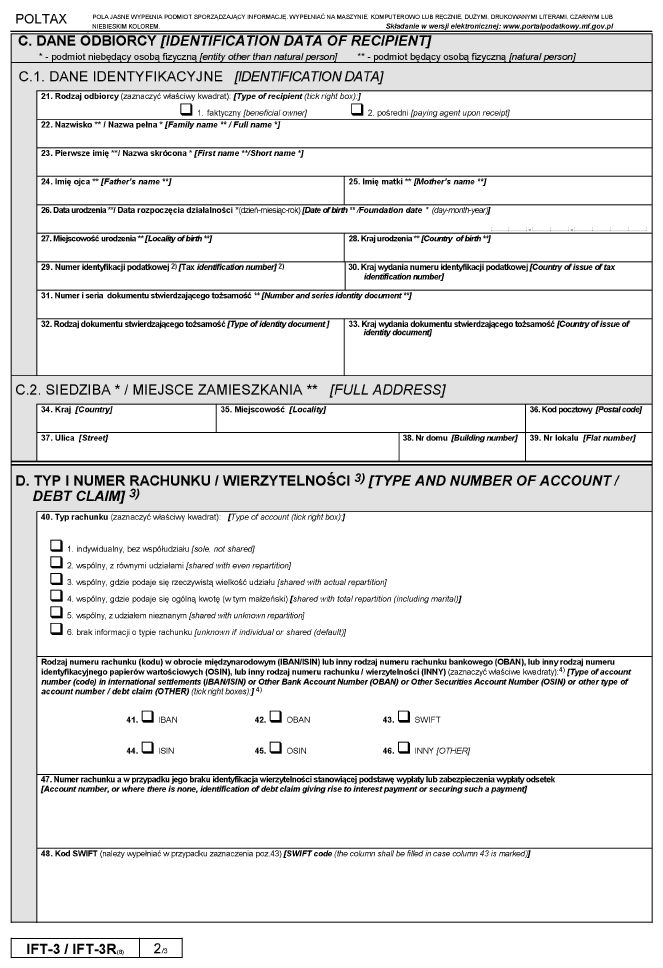

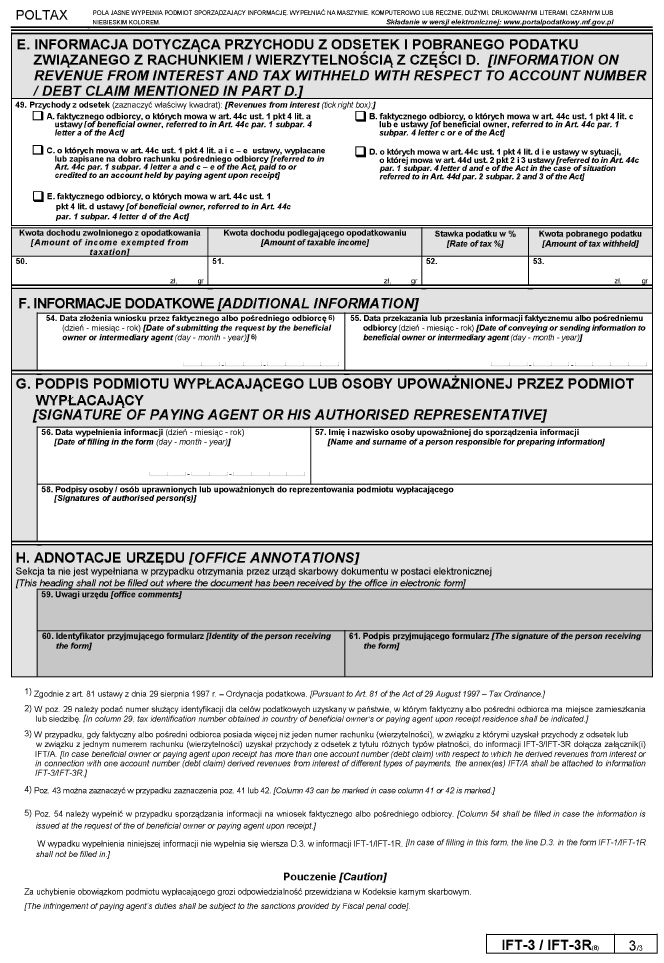

Wzór IFT-3/IFT-3R

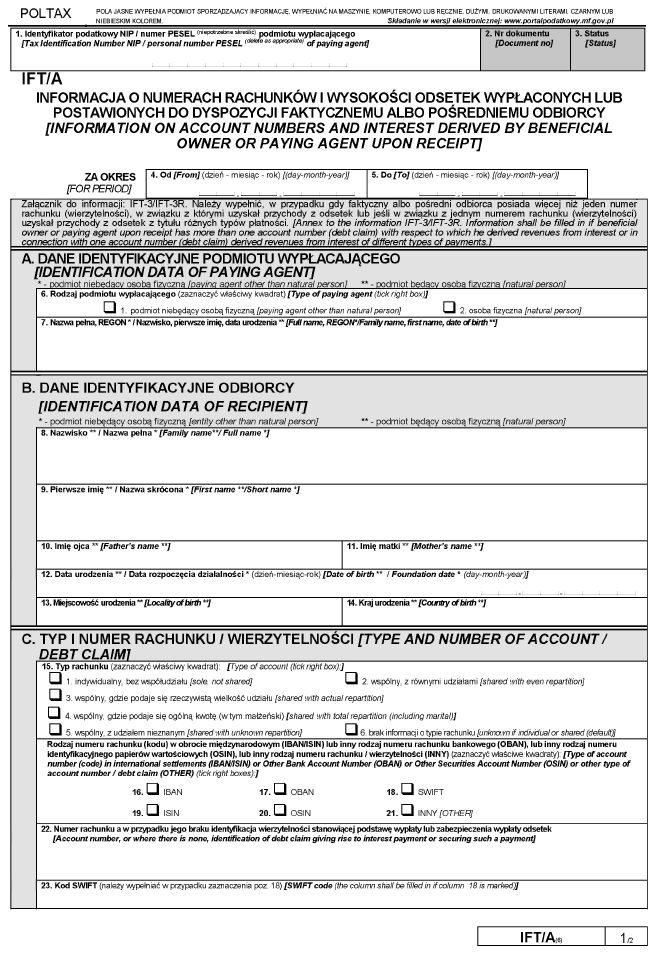

Wzór IFT/A

Przedłużony termin składania

Kolejne rozporządzenie w tym zakresie weszło w życie 30 stycznia 2017 r. Chodzi o rozporządzenie Ministra Rozwoju i Finansów z 27 stycznia 2017 r. w sprawie przedłużenia terminu do przesłania informacji dotyczącej wypłaty odsetek lub zabezpieczenia wypłaty odsetek faktycznemu odbiorcy albo pośredniemu odbiorcy (Dz. U. z 2017 r., poz. 182).

Przedłuża ono termin do przesłania informacji dotyczącej wypłaty odsetek lub zabezpieczenia wypłaty odsetek faktycznemu odbiorcy albo pośredniemu odbiorcy, o której mowa w art. 44d ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, przez podmioty, o których mowa w art. 44d ust. 1, 3 i 4 tej ustawy, do ostatniego dnia czwartego miesiąca po zakończeniu ich roku podatkowego.

Przedłuży termin ma zastosowanie do informacji dotyczącej wypłaty odsetek lub zabezpieczenia wypłaty odsetek faktycznemu odbiorcy albo pośredniemu odbiorcy, której termin przesłania upływa w 2017 r.

Tym samym termin na złożenie informacji, w stosunku do obowiązującego wcześniej, został wydłużony o trzy miesiące. Zmiana ma związek z projektem nowelizacji ustawy o wymianie informacji podatkowych z innymi krajami.

Zobacz: Rządowy projekt ustawy o wymianie informacji podatkowych z innymi państwami

Z powodu wejścia w życie przepisów zawartych w tym projekcie może bowiem wystąpić konieczność dwukrotnego złożenia przez poszczególne podmioty identycznych informacji – zgodnie ze wzorem IFT-3/IFT-3R oraz nowym standardem przewidzianym w projekcie. Zmiany w rozporządzeniu i przedłużenie terminu na złożenie informacji ma zlikwidować takie ryzyko. Przedłużenie terminu będzie miało zastosowanie do informacji o wypłacie odsetek lub zabezpieczeniu wypłaty odsetek dokonanych w 2016 lub 2017 r.

Obowiązek składania informacji

Obowiązek składania informacji IFT-3/IFT-3R ma podmiot wpłacający, tj. podmiot gospodarczy mający siedzibę lub miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, który dokonuje wypłaty odsetek lub zabezpiecza wypłatę odsetek:

- bezpośrednio na rzecz faktycznego odbiorcy,

- na rzecz innego podmiotu gospodarczego, w tym swojego zagranicznego zakładu lub swojej spółki zależnej, mającego siedzibę lub zarząd poza terytorium Unii Europejskiej lub państwa lub terytorium, z którym Rzeczpospolita Polska jest związana umową w sprawie środków równoważnych do środków określonych w niniejszym rozdziale, i na podstawie dostępnych mu informacji może domniemywać, że ten podmiot gospodarczy dokona wypłaty odsetek lub zabezpieczy wypłatę odsetek bezpośrednio na rzecz faktycznego odbiorcy mającego miejsce zamieszkania dla celów podatkowych w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej.

Informację składają również podmioty gospodarcze dokonujące wypłaty odsetek lub zabezpieczający wypłatę odsetek, na rzecz pośredniego odbiorcy mającego miejsce faktycznego zarządu w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w państwie lub na terytorium zależnym lub terytorium stowarzyszonym Zjednoczonego Królestwa Wielkiej Brytanii i Irlandii Północnej oraz Królestwa Niderlandów, z którym Rzeczpospolita Polska jest związana umową.

Obowiązek sporządzenia i przesłania informacji dotyczy również pośredniego odbiorcy, mającego miejsce faktycznego zarządu na terytorium Rzeczypospolitej Polskiej, a jeżeli pośredni odbiorca jest przedsięwzięciem - osoby fizycznej lub osoby prawnej, gdzie:

- miejsce zamieszkania osoby fizycznej będącej główną osobą odpowiedzialną za podejmowanie istotnych decyzji dotyczących zarządzania aktywami tego przedsięwzięcia lub będącej odpowiedzialną za podejmowanie największej części istotnych decyzji dotyczących zarządzania w odniesieniu do aktywów skutkujących wypłatą odsetek, lub

- miejsce siedziby lub faktycznego zarządu osoby prawnej będącej główną osobą odpowiedzialną za zarządzanie aktywami lub będącej odpowiedzialną za podejmowanie największej części istotnych decyzji dotyczących zarządzania w odniesieniu do aktywów skutkujących wypłatą odsetek;

Podstawa prawna:

- rozporządzenie Ministra Rozwoju i Finansów w sprawie określenia wzoru informacji dotyczącej wypłaty odsetek lub zabezpieczenia wypłaty odsetek faktycznemu albo pośredniemu odbiorcy (Dz. U. z 2017 r. poz. 181);

- rozporządzenie Ministra Rozwoju i Finansów z 27 stycznia 2017 r. w sprawie przedłużenia terminu do przesłania informacji dotyczącej wypłaty odsetek lub zabezpieczenia wypłaty odsetek faktycznemu odbiorcy albo pośredniemu odbiorcy (Dz. U. z 2017 r., poz. 182);

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA