Czy dodatek osłonowy jest opodatkowany?

REKLAMA

REKLAMA

Ustawodawca uregulował kwestię zwolnienia z opodatkowania podatkiem PIT dodatków osłonowych w sposób jednoznaczny. Wprowadził nowy przepis. Jest to art. 52jc ustawy o podatku dochodowym od osób fizycznych (dalej ustawa o PIT). Stanowi, że „zwalnia się od podatku dochodowego dodatek osłonowy, o którym mowa w ustawie z dnia 9 grudnia 2021 r. o dodatku osłonowym.”

REKLAMA

REKLAMA

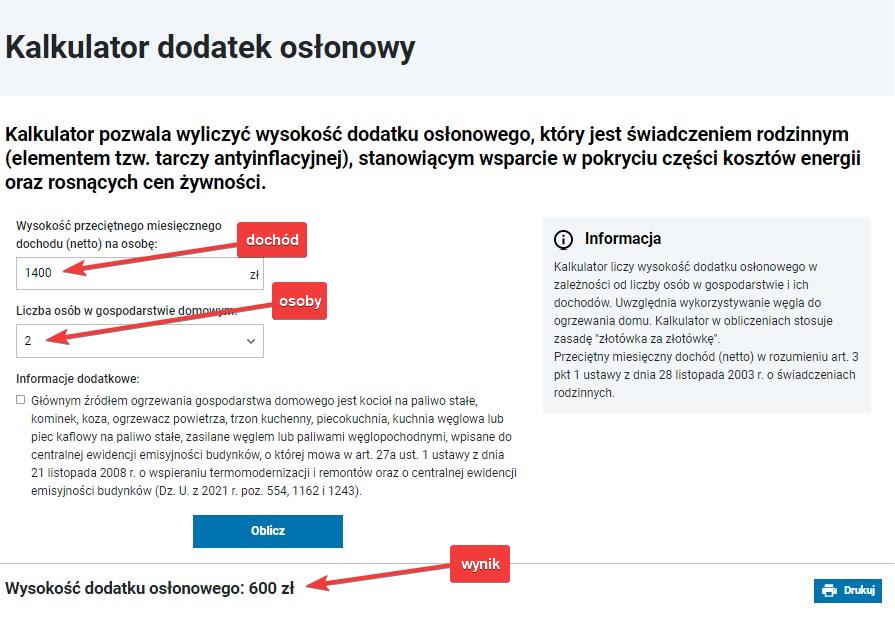

Kalkulator dodatku osłonowego umieściliśmy pod linkiem.

kalkulator dodatek osłonowy

Własne

REKLAMA

Ulga rehabilitacyjna – dodatek osłonowy nie jest dochodem

Zmieniony został art. 26 ust. 7e ustawy o PIT. Stanowi on, że przepisy art. 26 ust. 7a–7d i ust. 7g ustawy o PIT stosuje się odpowiednio do podatników, na których utrzymaniu pozostają następujące osoby niepełnosprawne:

- współmałżonek,

- dzieci własne i przysposobione,

- dzieci obce przyjęte na wychowanie,

- pasierbowie,

- rodzice,

- rodzice współmałżonka,

- rodzeństwo,

- ojczym,

- macocha,

- zięciowie i synowe

- jeżeli w roku podatkowym dochody tych osób niepełnosprawnych nie przekraczają dwunastokrotności kwoty renty socjalnej określonej w ustawie z dnia 27 czerwca 2003 r. o rencie socjalnej (Dz. U. z 2020 r. poz. 1300), w wysokości obowiązującej w grudniu roku podatkowego.

Nakaz odpowiedniego stosowania art. 26 ust. 7a–7d i ust. 7g ustawy o PIT do tych osób nie dotyczy dochodów z tytułu:

- alimentów na rzecz dzieci, o których mowa w art. 27ea ust. 1 ustawy o PIT,

- świadczenia uzupełniającego, o którym mowa w art. 21 ust. 1 pkt 100a ustawy o PIT,

- dodatku energetycznego, o którym mowa w art. 5c ustawy z dnia 10 kwietnia 1997 r. – Prawo energetyczne,

- dodatku osłonowego, o którym mowa w art. 2 ust. 1 ustawy z dnia 9 grudnia 2021 r. o dodatku osłonowym oraz

- przyznanych na podstawie odrębnych przepisów zasiłku pielęgnacyjnego oraz dodatkowego rocznego świadczenia pieniężnego dla emerytów i rencistów.

Oznacza to, że dodatek osłonowy i inne wyżej wskazane dochody nie są zaliczane do dochodów ww. osób niepełnosprawnych pozostających na utrzymaniu podatnika – nie są więc wliczane do ww. limitu dwunastokrotności kwoty renty socjalnej.

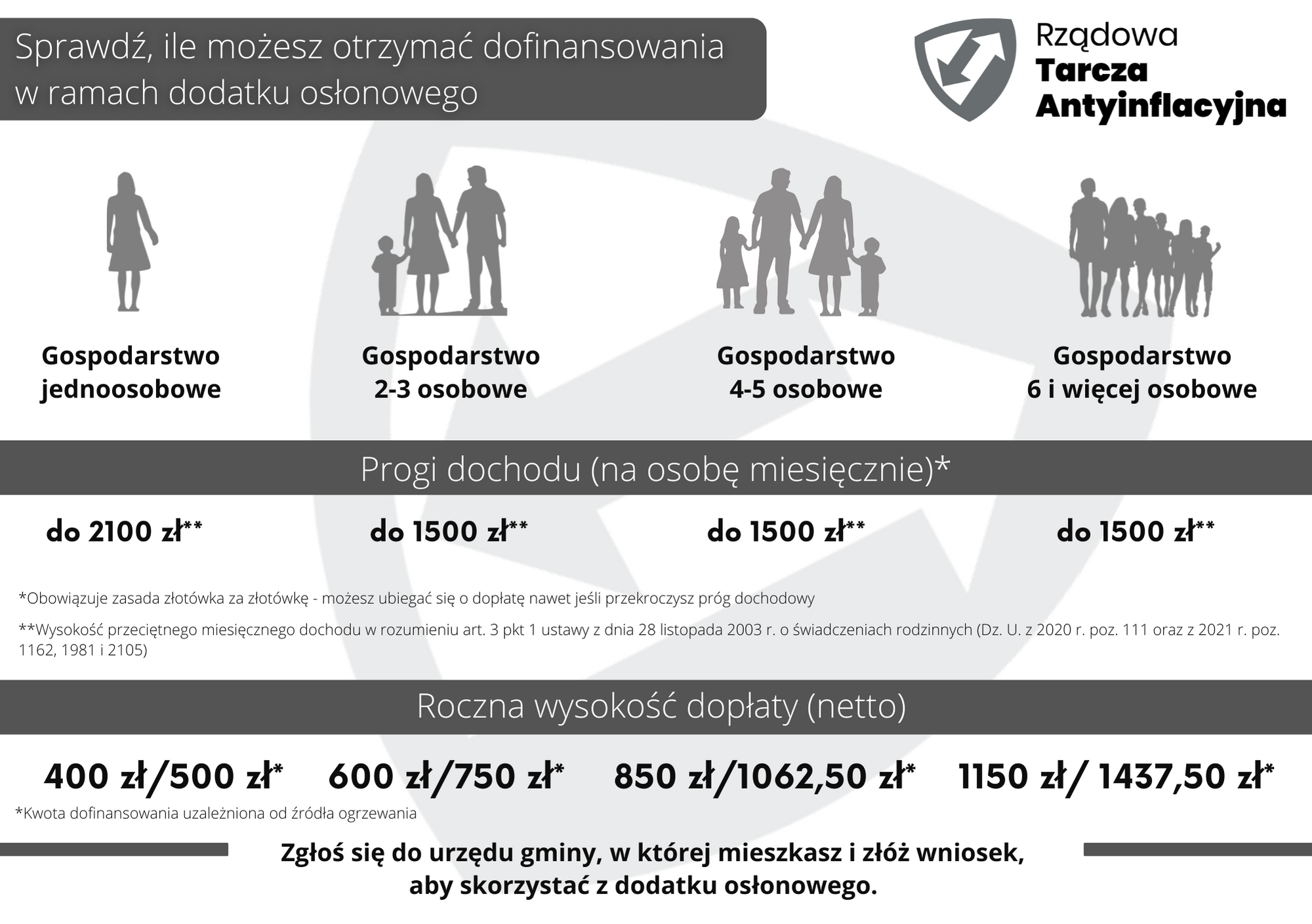

Jakie kwoty dodatku osłonowego są zwolnione z PIT w 2022 r.

Dodatek osłonowy wynosi rocznie:

1) 400 zł dla gospodarstwa domowego jednoosobowego;

2) 600 zł dla gospodarstwa domowego składającego się z 2 do 3 osób;

3) 850 zł dla gospodarstwa domowego składającego się z 4 do 5 osób;

4) 1150 zł dla gospodarstwa domowego składającego się z co najmniej 6 osób.

Zwolnieniu z PIT podlega także podwyższony dodatek osłonowy

Dodatek osłonowy może zostać wypłacony w podwyższonej wysokości:

1) 500 zł dla gospodarstwa domowego jednoosobowego;

2) 750 zł dla gospodarstwa domowego składającego się z 2 do 3 osób;

3) 1062,50 zł dla gospodarstwa domowego składającego się z 4 do 5 osób;

4) 1437,50 zł dla gospodarstwa domowego składającego się z co najmniej 6 osób.

Podwyższony dodatek osłonowy można otrzymać, gdy głównym źródłem ogrzewania gospodarstwa domowego jest kocioł na paliwo stałe, kominek, koza, ogrzewacz powietrza, trzon kuchenny, piecokuchnia, kuchnia węglowa lub piec kaflowy na paliwo stałe, zasilane węglem lub paliwami węglopochodnymi. Niezbędny jest tu wpis do centralnej ewidencji emisyjności budynków, o której mowa w art. 27a ust. 1 ustawy z 21 listopada 2008 r. o wspieraniu termomodernizacji i remontów oraz o centralnej ewidencji emisyjności budynków (Dz. U. z 2021 r. poz. 554, 1162 i 1243).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA