Ryczałt - nowe wzory PIT-28, PIT-28S, PIT-16A i PIT-19A od 1 stycznia 2021 r.

REKLAMA

REKLAMA

- PIT-28, PIT-28S, PIT-16A i PIT-19A - nowe wzory od 1 stycznia 2021 r.

- Nowy wzór deklaracji PIT-28 od 1 stycznia 2021 r.

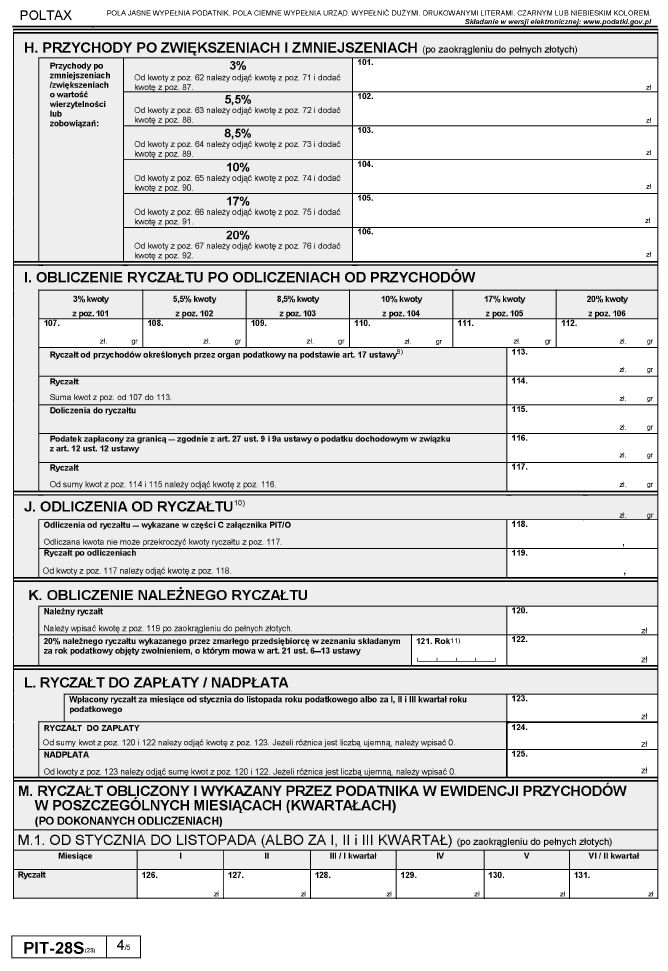

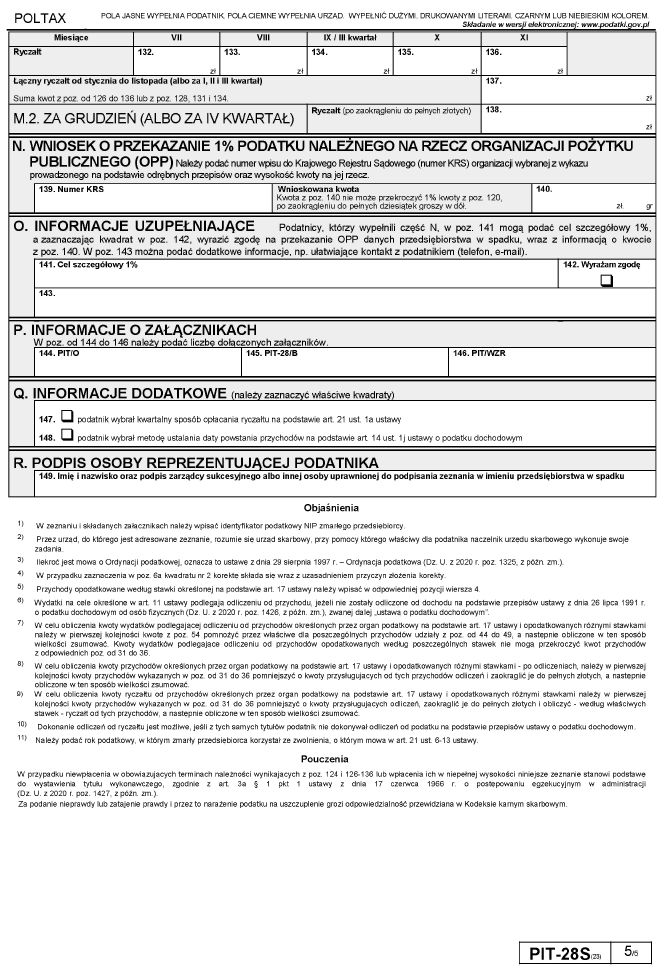

- Nowy wzór deklaracji PIT-28S od 1 stycznia 2021 r.

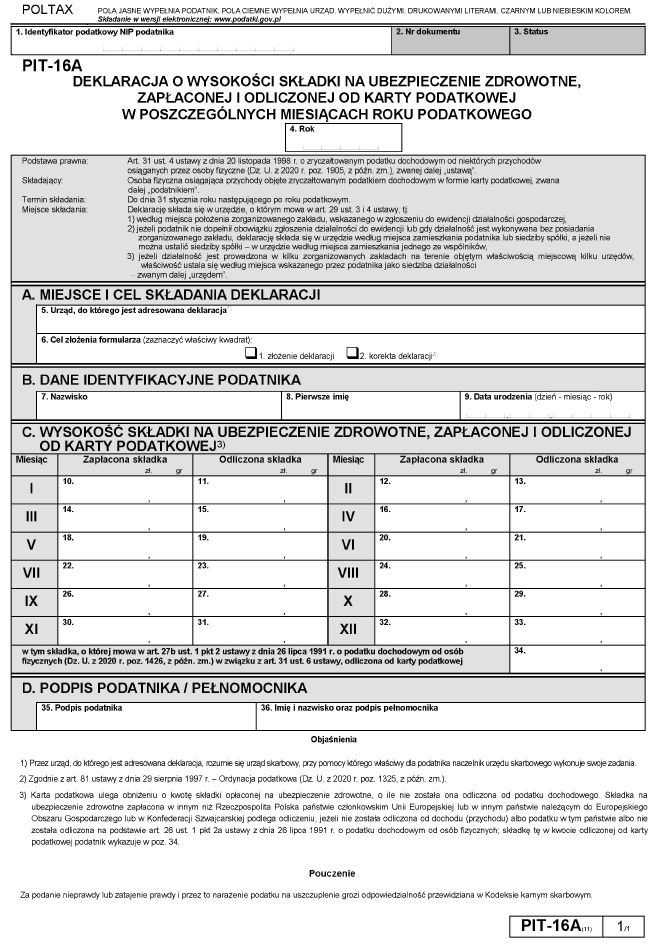

- Nowy wzór deklaracji PIT-16A od 1 stycznia 2021 r.

- Nowy wzór deklaracji PIT-19A od 1 stycznia 2021 r.

PIT-28, PIT-28S, PIT-16A i PIT-19A - nowe wzory od 1 stycznia 2021 r.

Nowe wzory wprowadza rozporządzenie Ministra Finansów i Polityki Regionalnej z dnia 11 grudnia 2020 r. w sprawie wzorów zeznań, deklaracji i informacji podatkowych obowiązujących w zakresie zryczałtowanego podatku dochodowego od niektórych przychodów osiąganych przez osoby fizyczne (Dziennik Ustaw rok 2020 poz. 2346). Rozporządzenie wchodzi w życie z dniem 1 stycznia 2021 r.

REKLAMA

REKLAMA

Rozporządzenie określa następujące nowe wzory zeznań i deklaracji, tj. wzór:

1) zeznania o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych (PIT-28);

2) zeznania o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych (PIT-28S),;

REKLAMA

3) deklaracji o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od karty podatkowej w poszczególnych miesiącach roku podatkowego (PIT-16A);

4) deklaracji o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od zryczałtowanego podatku dochodowego od przychodów osób duchownych w poszczególnych kwartałach roku podatkowego (PIT-19A).

Ustawodawca określa w rozporządzeniu także nowe wzory załączników do zeznań PIT-28, PIT-28S, tj. wzór:

1) informacji o przychodach podatnika z działalności prowadzonej w formie spółki (spółek) (PIT-28/B),

2) informacji o odliczeniach od dochodu (przychodu) i od podatku w roku podatkowym (PIT/O),

3) informacji o odliczeniu wydatków mieszkaniowych w roku podatkowym (PIT/D),

4) informacji o wierzytelnościach i zobowiązaniach zmniejszających lub zwiększających przychody, wynikających z transakcji handlowych (PIT/WZR).

Wzory określone w załącznikach do rozporządzenia stosuje się do przychodów uzyskanych od dnia 1 stycznia 2020 r. i dokonanych od tego dnia odliczeń.

Przepisów zawartych w nowym rozporządzeniu nie stosuje się, jeżeli przed dniem wejścia w życie rozporządzenia zeznania, deklaracje i informacje o uzyskanych przychodach, dokonanych odliczeniach i należnym ryczałcie zostały złożone na formularzach dotychczasowych. W takim przypadku uznaje się za prawidłowe zastosowanie wzorów formularzy obowiązujących przed dniem wejścia w życie rozporządzenia.

W efekcie wejścia w życie rozporządzenia, traci moc dotychczasowe rozporządzenie Ministra Finansów z dnia 13 grudnia 2019 r. w sprawie wzorów zeznań, deklaracji i informacji podatkowych obowiązujących w zakresie zryczałtowanego podatku dochodowego od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. poz. 2429).

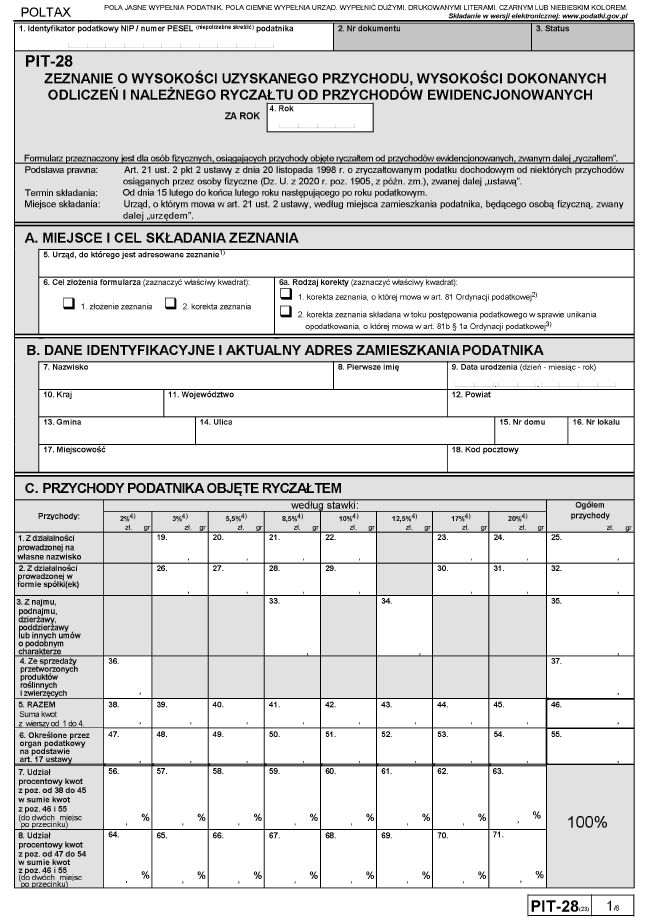

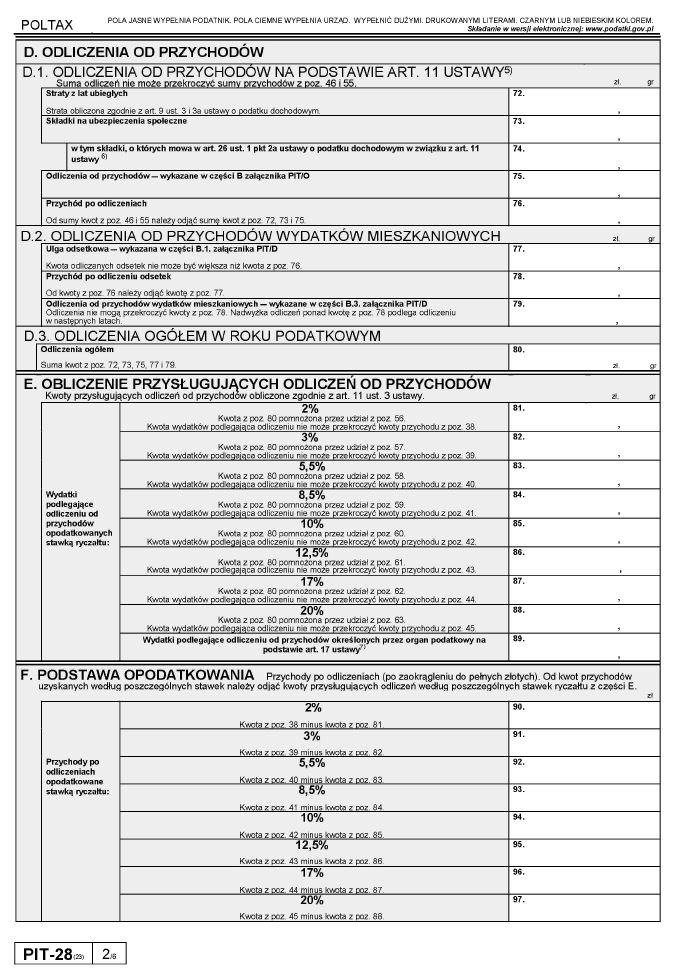

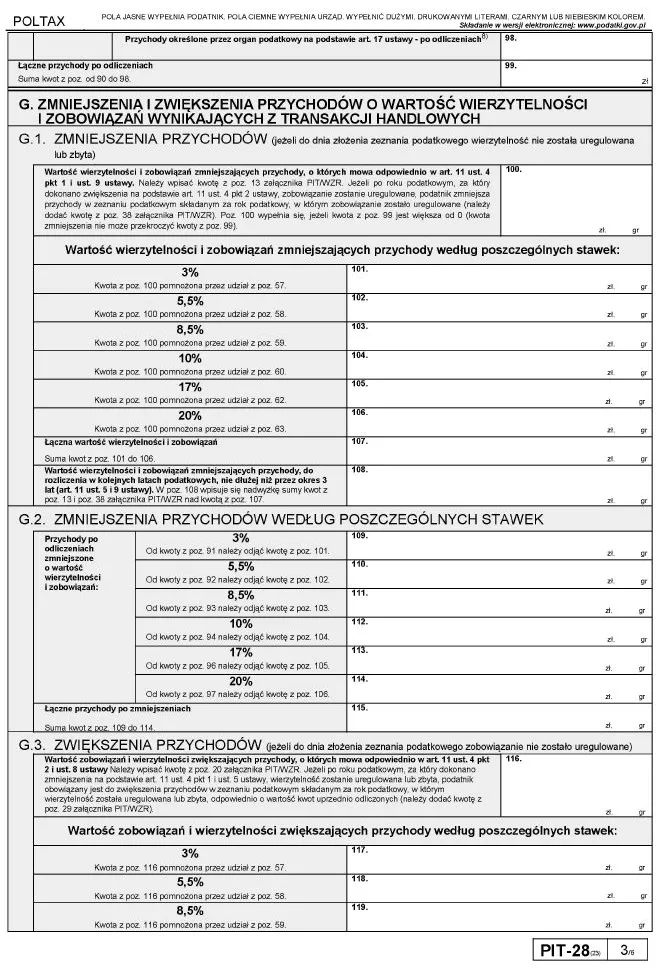

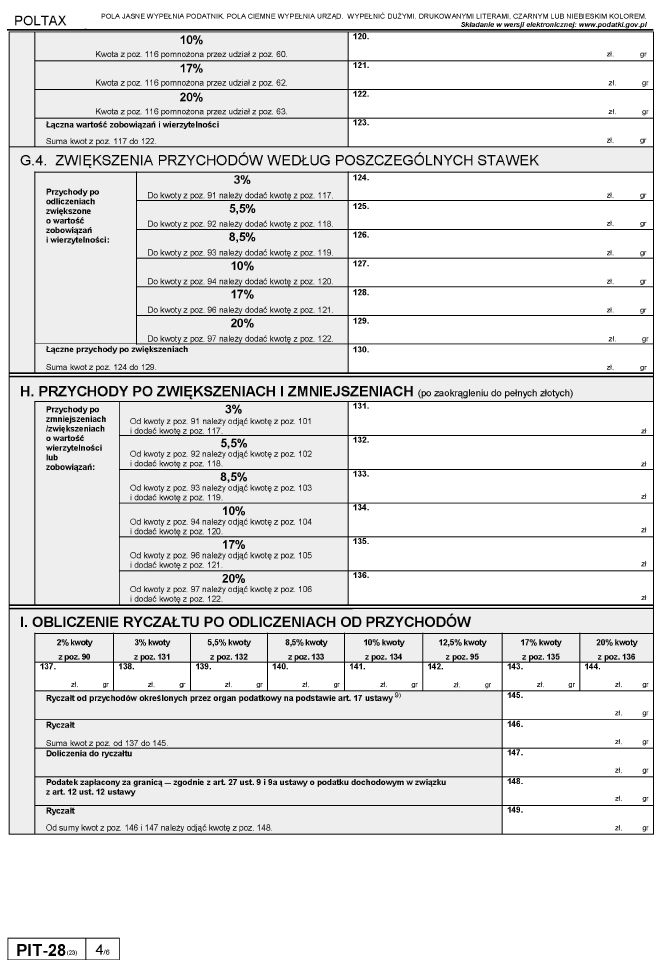

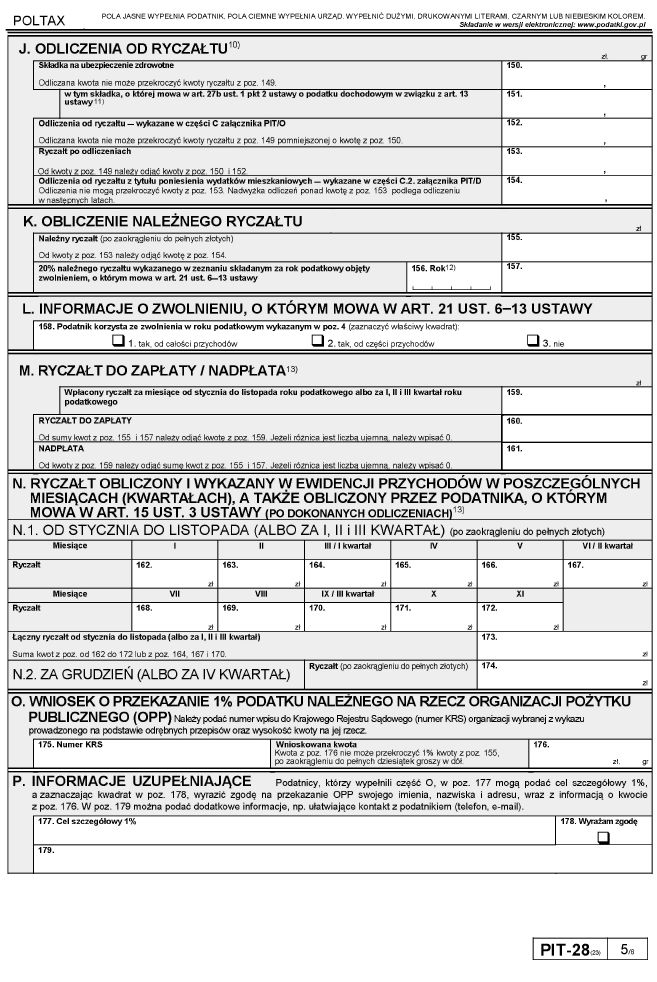

Nowy wzór deklaracji PIT-28 od 1 stycznia 2021 r.

Wzór PIT-28 - zeznania o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych. Zgodny z załącznikiem nr 1 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 11 grudnia 2020 r. (poz. 2346).

PIT-28 to zeznanie podatkowe o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych. Zasady dotyczące opodatkowania w formie ryczałtu określa ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Deklarację PIT-28 zobowiązani są składać podatnicy, którzy uzyskują przychody:

- z pozarolniczej działalności gospodarczej, m.in. z działalności prowadzonej indywidualnie lub w formie spółki (cywilnej, jawnej);

- z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, jeżeli umowy te nie są zawierane w ramach prowadzonej pozarolniczej działalności gospodarczej;

- ze sprzedaży przetworzonych produktów rolnych pochodzących z własnych upraw, hodowli lub chowu (zgodnie z art. 20 ust. 1c o podatku dochodowym od osób fizycznych).

Podatnik, który chce skorzystać z opodatkowania w postaci ryczałtu ewidencjonowanego musi wcześniej złożyć do urzędu skarbowego deklarację, w której wyrażona będzie chęć korzystania z tej formy opodatkowania.

Zobacz: PIT-28 – rozliczenie ryczałtu 2020/2021

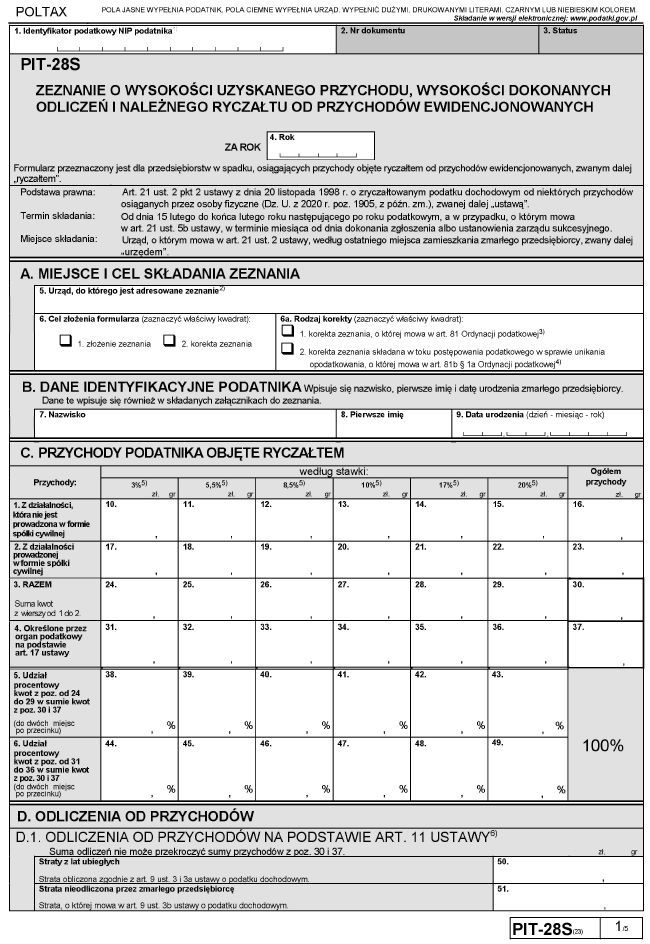

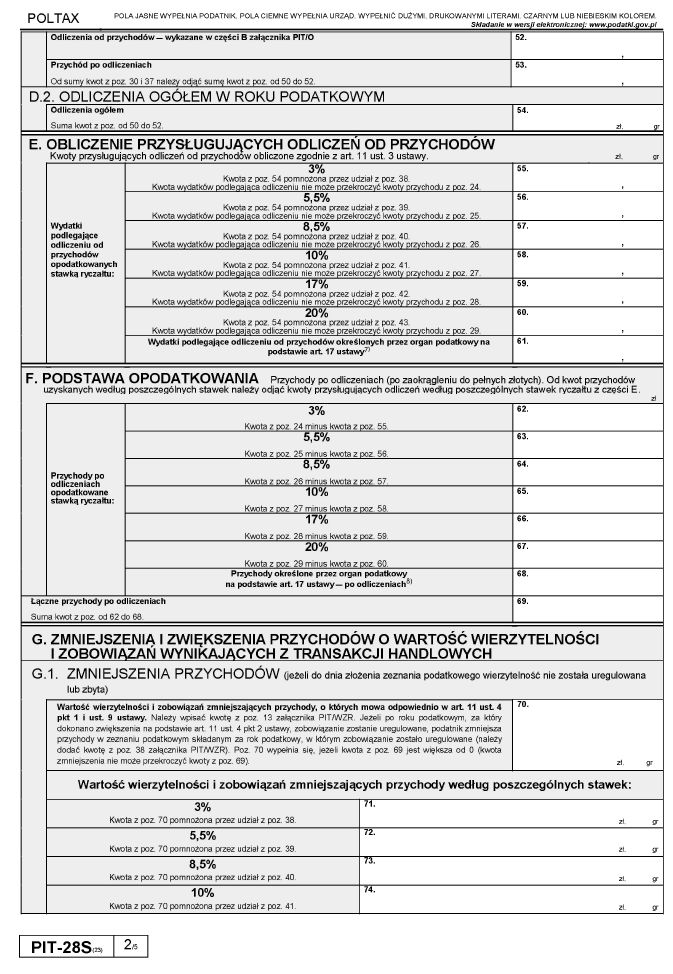

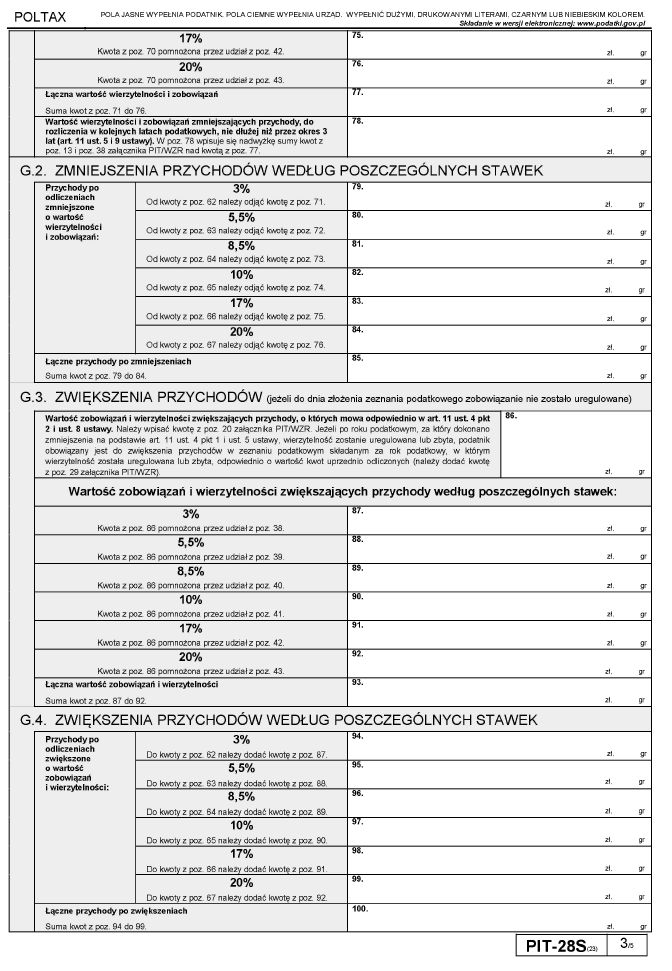

Nowy wzór deklaracji PIT-28S od 1 stycznia 2021 r.

Wzór PIT-28S - zeznania o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych. Zgodny z załącznikiem nr 2 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 11 grudnia 2020 r. (poz. 2346).

Nowy wzór deklaracji PIT-16A od 1 stycznia 2021 r.

Wzór PIT-16A - deklaracji o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od karty podatkowej w poszczególnych miesiącach roku podatkowego. Zgodny z załącznikiem nr 3 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 11 grudnia 2020 r. (poz. 2346).

Nowy wzór deklaracji PIT-19A od 1 stycznia 2021 r.

Wzór PIT-19A - deklaracji o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od zryczałtowanego podatku dochodowego od przychodów osób duchownych w poszczególnych kwartałach roku podatkowego. Zgodny z załącznikiem nr 4 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 11 grudnia 2020 r. (poz. 2346).

Zobacz: Formularze podatkowe

Podstawa prawna:

- rozporządzenie Ministra Finansów i Polityki Regionalnej z dnia 11 grudnia 2020 r. w sprawie wzorów zeznań, deklaracji i informacji podatkowych obowiązujących w zakresie zryczałtowanego podatku dochodowego od niektórych przychodów osiąganych przez osoby fizyczne - Dziennik Ustaw rok 2020 poz. 2346.

![Karta podatkowa 2021 - stawki [Tabela]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9y/LnBsL3AvX2ZpbGVzLzI4MjA5MDAw/LzIwLXNodXR0ZXJzdG9jay0xNTUx/MTA4NzcwLTI4MjA4NjAzLmpwZyJ9.jpg)

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA