Jak złożyć zawiadomienie ZAW-NR?

REKLAMA

REKLAMA

- Co to jest ZAW-NR?

- Jak złożyć ZAW-NR?

- ZAW-NR - kiedy zgłaszać?

- Kto może wysłać ZAW-NR?

- Jak wypełnić ZAW-NR?

- Gdzie złożyć ZAW-NR?

- ZAW-NR - wzór zawiadomienia

Co to jest ZAW-NR?

ZAW-NR to zawiadomienie o zapłacie należności na rachunek bankowy inny niż zawarty na dzień zlecenia przelewu w wykazie podatników VAT (tzw. białej liście VAT), o którym mowa w art. 96b ust. 1 ustawy o VAT.

REKLAMA

REKLAMA

Wyjaśnijmy, że zgodnie z art. 96b ustawy o VAT, Krajowa Administracja Skarbowa prowadzi w postaci elektronicznej wykaz podmiotów VAT, które nie zostały zarejestrowane przez naczelnika urzędu skarbowego albo które zostały wykreślone przez niego z rejestru jako podatnicy VAT, zarejestrowanych jako podatnicy VAT, w tym podmiotów, których rejestracja jako podatników VAT została przywrócona.

Wykaz zawiera m.in. numery rachunków rozliczeniowych lub imiennych rachunków w spółdzielczej kasie oszczędnościowo-kredytowej, której podmiot jest członkiem: otwartych w związku z prowadzoną przez niego działalnością gospodarczą oraz wskazanych w zgłoszeniu identyfikacyjnym lub zgłoszeniu aktualizacyjnym i potwierdzonych przy wykorzystaniu STIR.

W wykazie podatników VAT można sprawdzać podmioty na wybrany dzień, przypadający nie wcześniej niż w okresie 5 lat poprzedzających rok, w którym podmiot jest sprawdzany.

REKLAMA

Jak złożyć ZAW-NR?

e-Urząd Skarbowy wystartował w tym roku, za jego pośrednictwem podatnicy mogą załatwić szereg spraw podatkowych bez wychodzenia z domu. Zobacz: e-Urząd Skarbowy

Od początku lutego tego roku również zawiadomienie ZAW-NR jest dostępne w ramach tej usługi. Aby złożyć zawiadomienie ZAW-NR za pośrednictwem e-Urzędu Skarbowego należy skorzystać z login.gov.pl. Co istotne, zawiadomienia ZAW-NR nie można złożyć, jeśli podatnik zaloguje się danymi podatkowymi.

Poza możliwością złożenia formularza elektronicznego, podatnicy mają nadal możliwość składania ZAW-NR w wersji papierowej.

ZAW-NR - kiedy zgłaszać?

Zawiadomienie ZAW-NR należy złożyć w przypadku zapłaty należności za fakturę (wystawioną przez podatnika VAT czynnego) przelewem na rachunek bankowy wystawcy faktury inny niż zawarty na dzień zlecenia przelewu w wykazie podatników VAT.

Dzięki wysłaniu zawiadomienia ZAW-NR, podatnik może zaliczyć zapłatę należności na rachunek bankowy wystawcy faktury VAT do kosztów uzyskania przychodów w PIT i CIT i uwolnić się od odpowiedzialności solidarnej za zaległości podatkowe dostawcy towarów lub usługodawcy w VAT, związanym z tą transakcją.

Aby uniknąć negatywnych konsekwencji, zawiadomienie należy wysłać w ciągu 7 dni. Poinformować w nim urząd skarbowy o numerze rachunku spoza wykazu, na który został dokonany przelew. Przy czym, w okresie obowiązywania stanu zagrożenia epidemicznego i stanu epidemii w związku z COVID-19, termin na złożenie ZAW-NR wynosi 14 dni od daty zlecenia przelewu.

Kto może wysłać ZAW-NR?

Zawiadomienie ZAW-NR podatnik może złożyć

- za siebie,

- za inną osobę fizyczną,

- za inny podmiot, który nie jest osobą fizyczną.

Aby złożyć zawiadomienie w imieniu innych podatników należy posiadać pełnomocnictwo ogólne (PPO-1) lub szczególne (PPS-1). Nie jest wymagane posiadanie pełnomocnictwa do składania deklaracji drogą elektroniczną (UPL-1).

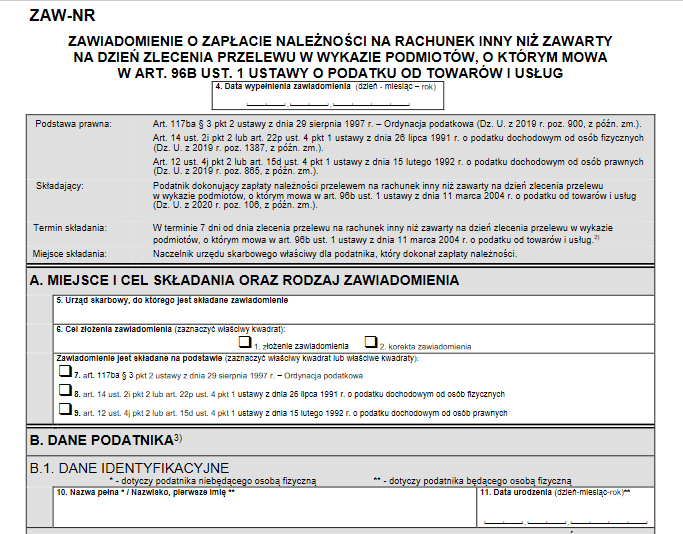

Jak wypełnić ZAW-NR?

Zawiadomienie ZAW-NR, które wyłącza odpowiedzialność i pozwala na rozliczenie koszów podatkowych, powinno zawierać co najmniej:

- numer identyfikacyjny, firmę (nazwę) oraz adres siedziby albo, w przypadku podatnika będącego osobą fizyczną, imię i nazwisko oraz adres stałego miejsca prowadzenia działalności, a w przypadku nieposiadania stałego miejsca prowadzenia działalności - adres miejsca zamieszkania, podatnika dokonującego zapłaty należności;

- dane wystawcy faktury wskazane na fakturze (numer identyfikacyjny, nazwę albo imię i nazwisko oraz adres);

- numer rachunku, na który dokonano zapłaty należności;

- wysokość należności zapłaconej przelewem na rachunek i dzień zlecenia przelewu na ten rachunek.

Gdzie złożyć ZAW-NR?

Zawiadomienie ZAW-NR należy złożyć do urzędu skarbowego właściwego dla podatnika, który dokonał zapłaty należności.

ZAW-NR - wzór zawiadomienia

Poza możliwością elektronicznego złożenia zawiadomienia, formularz ZAW-NR można złożyć także w formie papierowej.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA