Nowy wzór WIS-W od 1 lipca 2023 r. Jak się zmieni wniosek o wydanie wiążącej informacji stawkowej?

REKLAMA

REKLAMA

Od 1 lipca 2023 r. będzie obowiązywał nowy wzór WIS-W - wniosku o wydanie wiążącej informacji stawkowej, a także nowy wzór załącznika do tego wniosku (WIS-W/A). Minister Finansów przygotował już projekty tych wzorów i rozporządzenia, które te wzory wprowadzi. Co się zmieni w tych wzorach?

- Nowy wzór wniosku o wydanie wiążącej informacji stawkowej (WIS-W) - dlaczego jest potrzebny

- Co się zmieni we wniosku WIS-W?

- Zmiany wynikające z likwidacji opłaty za wydanie WIS

- Od kiedy będą obowiązywały nowe wzory WIS-W i WIS-W/A?

Projektowane rozporządzenie zastąpić ma obecnie obowiązujące rozporządzenie Ministra Finansów, Inwestycji i Rozwoju z 29 października 2019 r. w sprawie wzoru wniosku o wydanie wiążącej informacji stawkowej (Dz. U. 2019, poz. 2109).

REKLAMA

REKLAMA

Nowy wzór wniosku o wydanie wiążącej informacji stawkowej (WIS-W) - dlaczego jest potrzebny

Nowy wzór wniosku o wydanie wiążącej informacji stawkowej (WIS-W) jest potrzebny w celu jego dostosowania do następujących zmian prawa:

1) w zakresie doręczeń – zawartych w ustawie z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2022 r. poz. 2651, z późn. zm..) oraz ustawie z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2022 r. poz. 813, z późn.zm.), wprowadzonymi ustawą z dnia 18 listopada 2020 r. o doręczeniach elektronicznych (Dz. U. z 2022 r. poz. 569, z późn. zm.), a także ustawą z dnia 8 czerwca 2022 r. o zmianie niektórych ustaw w celu automatyzacji załatwiania niektórych spraw przez Krajową Administrację Skarbową (Dz. U. poz. 1301),

2) w zakresie ustawy o VAT - procedowany obecnie w Sejmie projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (druk sejmowy nr 3025) przewiduje m.in. likwidację opłaty za wniosek o wydanie wiążącej informacji stawkowej, jak również rozszerza krąg podmiotów, które mogą ubiegać się o wydanie wiążącej informacji stawkowej. Ustawa ta (tzw. pakiet Slim VAT 3) ma wejść w życie z dniem 1 lipca 2023 r.

REKLAMA

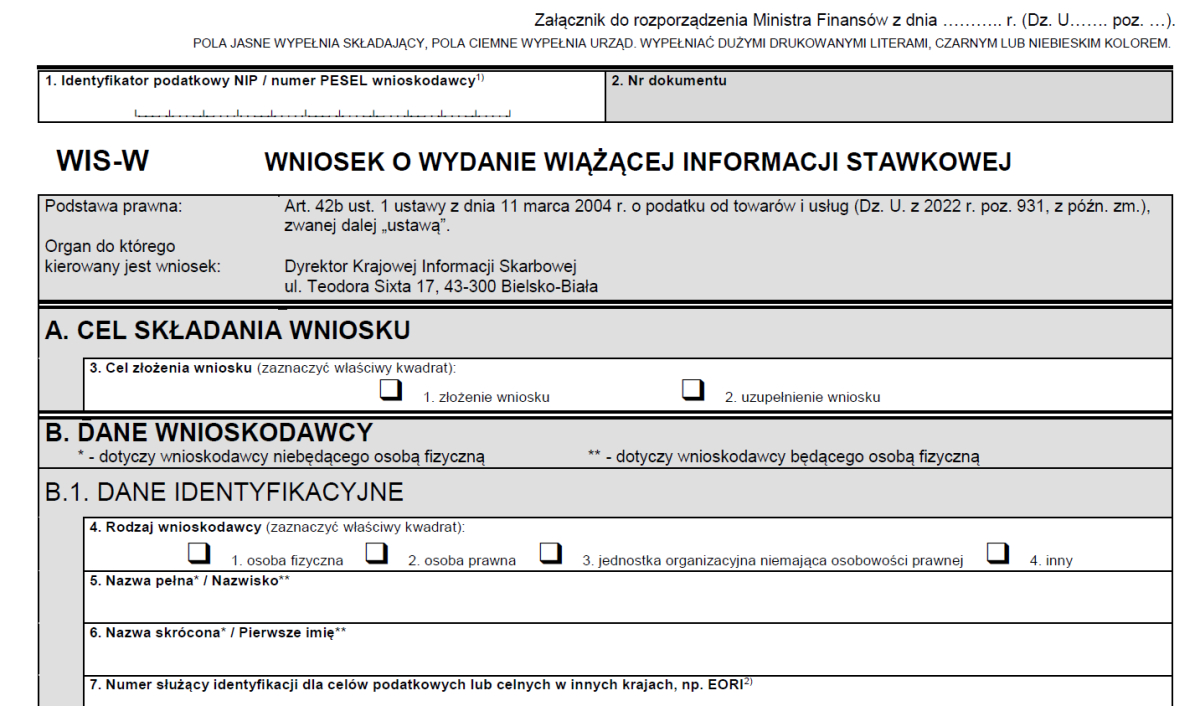

Co się zmieni we wniosku WIS-W?

Jak czytamy w uzasadnieniu omawianego projektu rozporządzenia, nowy wzór WIS-W oparto, co do zasady, na dotychczas obowiązującym wzorze tego wniosku.

Doręczenia korespondencji ws. WIS przez ePUAP albo e-Urząd Skarbowy

W celu dostosowania tego wzoru do zmienionych przepisów regulujących doręczenia, zrezygnowano z części B.5. i C.4. „Wniosek o doręczenie za pomocą środków komunikacji elektronicznej”.

Wskazany w ww. częściach art. 144a § 1 Ordynacji podatkowej w obowiązującym brzmieniu nie może bowiem stanowić podstawy do składania wniosku o doręczenie na adres do doręczeń elektronicznych. Takiej podstawy nie ma także w innych przepisach Ordynacji podatkowej ani ustawy o doręczeniach elektronicznych. Stosownie do art. 144a § 1 Ordynacji podatkowej w przypadku doręczenia na adres do doręczeń elektronicznych, pisma doręcza się na:

1) adres do doręczeń elektronicznych wpisany do bazy adresów elektronicznych;

2) adres do doręczeń elektronicznych powiązany z kwalifikowaną usługą rejestrowanego doręczenia elektronicznego, za pomocą której wniesiono podanie, jeżeli adres do doręczeń elektronicznych nie został wpisany do bazy adresów elektronicznych.

Ordynacja podatkowa nie zawiera definicji adresu do doręczeń elektronicznych. Definicja legalna tego pojęcia została zawarta w art. 2 pkt 1 ustawy o doręczeniach elektronicznych. Zgodnie z tym przepisem przez adres do doręczeń elektronicznych należy rozumieć adres elektroniczny, o którym mowa w art. 2 pkt 1 ustawy z dnia 18 lipca 2002 r. o świadczeniu usług drogą elektroniczną (Dz. U. z 2020 r. poz. 344), podmiotu korzystającego z publicznej usługi rejestrowanego doręczenia elektronicznego lub publicznej usługi hybrydowej albo z kwalifikowanej usługi rejestrowanego doręczenia elektronicznego, umożliwiający jednoznaczną identyfikację nadawcy lub adresata danych przesyłanych w ramach tych usług.

Ponadto w części B.4. oraz C.3. wzoru dodano odpowiednio poz. 30 i 51, w których wnioskodawca będzie mógł wskazać adres do doręczeń w systemie ePUAP. Poz. 30 i 51 będą podlegały wypełnieniu wyłącznie w przypadku, gdy wniosek o wydanie WIS zostanie złożony w postaci papierowej, jednakże wnioskodawca/ pełnomocnik lub przedstawiciel wnioskodawcy, wypełniając odpowiednio poz. 30 lub 51, wniesie o doręczenie pism w sprawie będącej przedmiotem wniosku za pośrednictwem systemu ePUAP.

W wyniku tych zmian dokonano korekty objaśnienia nr 9 do wypełniania zarówno poz. 30, jak i poz. 51.

Stosownych korekt dokonano również w załączniku do wniosku o wydanie wiążącej informacji stawkowej (WIS-W/A).

Jeżeli wniosek o wydanie WIS zostanie wniesiony w systemie ePUAP, doręczanie pism w sprawie będącej przedmiotem wniosku będzie się odbywało w systemie ePUAP, bez konieczności wypełnienia poz. 30 lub 51. Zgodnie bowiem z przepisem przejściowym zawartym w art. 147 ust. 2 ustawy o doręczeniach elektronicznych, doręczenie korespondencji nadanej przez osobę fizyczną lub podmiot niebędący podmiotem publicznym, będące użytkownikami konta w ePUAP, do podmiotu publicznego posiadającego elektroniczną skrzynkę podawczą w ePUAP, w ramach usługi udostępnianej w ePUAP, jest równoważne w skutkach prawnych z doręczeniem przy wykorzystaniu publicznej usługi rejestrowanego doręczenia elektronicznego, do czasu zaistnienia obowiązku stosowania niniejszej ustawy, o którym mowa w art. 155, przez ten podmiot publiczny.

Zgodnie z art. 155 ustawy o doręczeniach elektronicznych organy administracji rządowej oraz jednostki budżetowe obsługujące te organy są obowiązane stosować przepisy ustawy w zakresie doręczania korespondencji z wykorzystaniem publicznej usługi rejestrowanego doręczenia elektronicznego lub publicznej usługi hybrydowej od dnia określonego w komunikacie, wydanym przez ministra właściwego do spraw informatyzacji i ogłoszonym w Dzienniku Ustaw Rzeczypospolitej Polskiej, określającym termin wdrożenia rozwiązań technicznych, umożliwiających organom administracji rządowej powszechne doręczanie i odbieranie korespondencji z wykorzystaniem publicznej usługi rejestrowanego doręczenia elektronicznego lub publicznej usługi hybrydowej. W art. 155 ust. 11 ustawy o doręczeniach elektronicznych określono, że termin określony w komunikacie nie może być późniejszy niż dzień 1 stycznia 2024 r.

W konsekwencji doręczenia pism w sprawie będącej przedmiotem wniosku o wydanie WIS będzie się odbywało również drogą elektroniczną na adres w systemie ePUAP, z którego został nadany ten wniosek.

Wyżej wskazany art. 144 § 1a Ordynacji podatkowej wyłącza jednak zasadę doręczenia pisma na adres do doręczeń elektronicznych w przypadku, gdy doręczenie następuje na konto w systemie teleinformatycznym organu podatkowego. Wyjątek ten dotyczy m. in. systemu teleinformatycznego Krajowej Administracji Skarbowej, zwanego „e-Urzędem Skarbowym”, który został uregulowany przepisami art. 35b i nast. ustawy o KAS. Zgodnie z art. 35b ust. 1 pkt 2 lit. a tej ustawy, e-Urząd Skarbowy służy do składania i doręczania pism w sprawach dotyczących wydawania wiążących informacji stawkowych. Jeżeli więc użytkownik konta w e-Urzędzie Skarbowym wyrazi zgodę na doręczanie na to konto pism wydawanych przez organy Krajowej Administracji Skarbowej w zakresie określonym w art. 35b ust. 1 pkt 2 ustawy o KAS, to stosownie do art. 35e tej ustawy organ KAS doręczy pisma w sprawie będącej przedmiotem wniosku o wydanie WIS na konto w e-Urzędzie Skarbowym.

W związku z powyższym zbędne jest w takim przypadku wskazywanie we wniosku o wydanie WIS adresu do doręczeń na konto w e-Urzędzie Skarbowym.

Pozostawiono jednocześnie części B.3., B.4 oraz C.2. i C.3., uwzględniając obowiązujący art. 144 § 1b i 1c Ordynacji podatkowej, który przewiduje, że w przypadku braku możliwości doręczenia pisma na adres do doręczeń elektronicznych doręczenie pisma nastąpi na adres wskazany odpowiednio w pozycji B.3. albo B.4. czy też C.2. albo C.3., za pokwitowaniem, przez operatora wyznaczonego w ramach publicznej usługi hybrydowej, o której mowa w art. 2 pkt 7 ustawy o doręczeniach elektronicznych, a gdy ten sposób doręczenia będzie niemożliwy do dokonania – przesyłką rejestrowaną, o której mowa w art. 3 pkt 23 ustawy z dnia 23 listopada 2012 r. – Prawo pocztowe (Dz. U. z 2022 r. poz. 896).

Zmiany wynikające z likwidacji opłaty za wydanie WIS

Wyżej wskazana nowelizacja ustawy o VAT (tzw. pakiet SLIM VAT 3) zakłada m.in. likwidację opłaty od wniosku o wydanie WIS w wysokości 40 zł (uchylenie art. 42b ust. 2 pkt 4 i ust. 6, art. 42d i art. 42f ustawy o VAT).

Dlatego w nowym wzorze WIS-W nie będzie części E. WYSOKOŚĆ, SPOSÓB UISZCZENIA I ZWROTU OPŁATY.

Ponadto zmiana wprowadzana ustawą SLIM VAT 3 w 42b ust. 1 pkt 4 i 5 ustawy o VAT polega na rozszerzeniu katalogu podmiotów uprawnionych do wystąpienia z wnioskiem o wydanie WIS. Jak wskazuje uzasadnienie do ustawy wprowadzającej tę zmianę, o WIS będą mogły wystąpić – oprócz podmiotów dokonujących lub zamierzających dokonywać czynności podlegających opodatkowaniu VAT i zamawiających w rozumieniu ustawy Prawo zamówień publicznych – również podmioty publiczne w rozumieniu ustawy z dnia 19 grudnia 2008 r. o partnerstwie publiczno-prywatnym – w zakresie mającym wpływ na sposób obliczenia wynagrodzenia w związku z zawieraną umową o partnerstwie publiczno-prywatnym oraz zamawiający w rozumieniu ustawy z dnia 21 października 2016 r. o umowie koncesji na roboty budowlane lub usługi – w zakresie mającym wpływ na sposób obliczenia wynagrodzenia koncesjonariusza wraz z ewentualną płatnością od zamawiającego w związku z zawieraną umową koncesji na roboty budowlane lub usługi.

W związku z powyższym wzór wniosku został stosownie uzupełniony w części B.2. STATUS WNIOSKODAWCY.

Od kiedy będą obowiązywały nowe wzory WIS-W i WIS-W/A?

Omawiany projekt rozporządzenia w sprawie wzoru wniosku o wydanie wiążącej informacji stawkowej przewiduje, że wejdzie ono w życie 1 lipca 2023 r., czyli w dniu, w którym przewidywane jest wejście w życie wskazanych zmian w ustawie o VAT.

oprac. Paweł Huczko

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA