Ze względu na wejście w życie nowych przepisów RODO zmieniliśmy sposób

logowania do produktu i sklepu internetowego, w taki sposób aby chronić dane

osobowe zgodnie z najwyższymi standardami.

Prosimy o zmianę dotychczasowego loginu na taki, który będzie adresem

e-mail.

Uproszczona forma wpłacania zaliczek bez składania deklaracji to bardzo interesująca propozycja dla przedsiębiorców. Dzięki temu rozwiązaniu mogą oni uprościć rozliczenia podatku dochodowego w trakcie roku podatkowego. Ponadto wybierając taką formę wpłacania zaliczek wielu podatników odprowadzi do urzędu niższe kwoty. A wszystkie te udogodnienia nie wiążą się z żadnym ryzykiem.

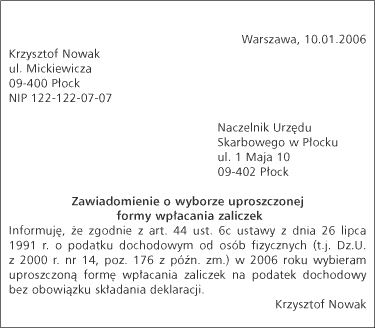

Jednym z warunków wpłacania zaliczek bez składania deklaracji jest zawiadomienie w formie pisemnej właściwego naczelnika urzędu skarbowego w terminie wpłaty pierwszej zaliczki w roku podatkowym, w którym po raz pierwszy podatnik wybiera uproszczoną formę. Oznacza to, że zawiadomienie takie należy złożyć do 20 lutego danego roku podatkowego. Podatnicy, którzy rozważają możliwość złożenia takiego zawiadomienia, muszą pamiętać, że będą musieli stosować tę formę wpłacania zaliczek w całym roku podatkowym. Terminy wpłacania zaliczek są w tym przypadku takie same jak u wpłacających podatek na zasadach ogólnych – do 20 dnia następnego miesiąca, a za grudzień – do 20 grudnia. Także zasady dokonania rocznego rozliczenia podatku nie różnią się od tych, które dotyczą podatników opodatkowanych na zasadach ogólnych.

WAŻNE

Podstawowym warunkiem umożliwiającym osobom prawnym skorzystanie w 2006 roku z uproszczonej formy wpłacania zaliczek jest osiągnięcie dochodu w 2003 lub 2004 roku.

Jakie zasady obowiązują podatników CIT

Zgodnie z przepisami ustawy o CIT wysokość miesięcznej zaliczki wynosi 1/12 podatku należnego wykazanego w zeznaniu rocznym złożonym w roku poprzedzającym dany rok podatkowy (czyli w zeznaniu za 2004 rok złożonym w 2005 roku). Jeżeli w tym zeznaniu podatnicy nie wykazali podatku należnego, mogą wpłacać zaliczki miesięczne w wysokości 1/12 podatku należnego wynikającego z zeznania złożonego w roku poprzedzającym dany rok podatkowy o dwa lata (czyli w zeznaniu za 2003 rok złożonym w 2004 roku). W tym przypadku obliczenie miesięcznej zaliczki będzie nieco bardziej skomplikowane – trzeba uwzględnić fakt, że w 2003 roku stawka podatku wynosiła 27 proc. (obecnie zaliczki wpłaca się według 19-proc. stawki podatku). Jeżeli również w tym roku podatnicy nie wykazali podatku należnego, nie są możliwe wpłaty zaliczek w uproszczonej formie.

Należy pamiętać, że jeżeli zeznanie CIT-8 złożone w roku poprzedzającym dany rok podatkowy dotyczy roku podatkowego, który trwał krócej lub dłużej niż 12 kolejnych miesięcy – podatnicy mogą wpłacać zaliczki miesięczne za dany rok podatkowy w uproszczonej formie w wysokości podatku należnego, wykazanego w tym zeznaniu, przypadającego proporcjonalnie na każdy miesiąc tego roku podatkowego, którego zeznanie dotyczy. Jeżeli w tym zeznaniu podatnicy nie wykazali podatku należnego, mogą wpłacać zaliczki miesięczne w sposób wskazany powyżej, z tym że wysokość podatku należnego musi wynikać z zeznania złożonego w roku poprzedzającym dany rok podatkowy o dwa lata.

Które zaliczki osoby fizyczne mogą wpłacać bez deklaracji

Podobne do wyżej opisanych zasad wpłacania zaliczek w sposób uproszczony zawiera ustawa o PIT. Możliwość ta dotyczy jedynie dochodów z działalności gospodarczej – zarówno od podatników opłacających podatek według skali podatkowej, jak i tych, którzy wybrali podatek liniowy.

W przypadku podatników rozliczających się według skali podatkowej wysokość zaliczki wynosi 1/12 kwoty obliczonej przy zastosowaniu skali podatkowej obowiązującej w danym roku podatkowym od dochodu z pozarolniczej działalności gospodarczej wykazanego w zeznaniu rocznym złożonym:

1) w roku podatkowym poprzedzającym dany rok podatkowy (czyli w zeznaniu złożonym w 2005 roku za 2004 rok) albo

2) w roku podatkowym poprzedzającym dany rok podatkowy o dwa lata (czyli w zeznaniu złożonym w 2004 roku za 2003 rok) – jeżeli w zeznaniu, o którym mowa w pkt 1, podatnicy nie wykazali dochodu z pozarolniczej działalności gospodarczej albo wykazali dochód w wysokości nieprzekraczającej 2790 zł.

Jeżeli w zeznaniach złożonych za 2003 rok i 2004 rok podatnicy nie wykazali dochodu z pozarolniczej działalności gospodarczej albo wykazali dochód z tego źródła w wysokości nieprzekraczającej 2790 zł, nie są możliwe wpłaty zaliczek w uproszczonej formie.

Podatnicy, którzy wybrali podatek liniowy, kwotę zaliczek obliczają przy zastosowaniu stawki podatku w wysokości 19 proc.

Zarówno osoby opłacające zaliczki według skali podatkowej, jak i opodatkowani 19-proc. podatkiem liniowym zmniejszają kwotę zaliczki podlegającą wpłacie o kwotę składki na ubezpieczenie zdrowotne.

Czy korekta zeznania oznacza nieprawidłowe zaliczki

Jeżeli podatnik złoży korektę zeznania za lata poprzednie, powodującą zmianę wysokości podstawy obliczenia miesięcznych zaliczek wpłacanych w uproszczonej formie, kwota tych zaliczek:

• ulega zwiększeniu lub zmniejszeniu, odpowiednio do zmiany wysokości podstawy ich obliczenia – jeżeli zeznanie korygujące zostało złożone w urzędzie skarbowym do końca roku poprzedzającego rok, w którym zaliczki są płacone w uproszczonej formie,

• ulega zwiększeniu lub zmniejszeniu, począwszy od miesiąca następującego po miesiącu, w którym została złożona korekta, odpowiednio do zmiany wysokości podstawy ich obliczenia – jeżeli zeznanie korygujące zostało złożone w roku, w którym zaliczki są płacone w uproszczonej formie.

Jeżeli zeznanie korygujące zostało złożone w terminach późniejszych niż wymienione powyżej, kwota zaliczek nie ulega zmianie.

Zasady te stosuje się odpowiednio w przypadku zmiany wysokości podstawy obliczenia podatku w wyniku kontroli podatkowej.

Zawiadomienie o wyborze opłacania zaliczek w sposób uproszczony dotyczy również lat następnych, chyba że podatnik, w terminie do 20 lutego kolejnego roku podatkowego, zawiadomi w formie pisemnej właściwego naczelnika urzędu skarbowego o rezygnacji z uproszczonej formy wpłacania zaliczek.

Konrad Piłat

Gazeta Prawna Nr 21/2006 [Dodatek: Księgowość i Podatki] z dnia 2006-01-30

- ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j. Dz.U. z 2000 r. nr 14, poz. 176 z późn. zm.)

- ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t.j. Dz.U. z 2000 r. nr 54, poz. 654 z późn. zm.)

Według ustawy dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j. Dz.U. z 2000 r. nr 14, poz. 176 z późn. zm.) podatnicy mogą skorzystać z wpłacania zaliczek na podatek dochodowy w formie uproszczonej. Wysokość tych zaliczek ustala się na podstawie dochodu z pozarolniczej działalności gospodarczej, wykazanego w zeznaniu złożonym: • w roku podatkowym poprzedzającym rok podatkowy albo • w roku podatkowym poprzedzającym dany rok podatkowy o dwa lata – jeżeli w zeznaniu złożonym w roku poprzednim podatnicy nie wykazali dochodu z pozarolniczej działalności gospodarczej albo wykazali dochód w wysokości nieprzekraczającej 2790 zł. Jeżeli również w tym zeznaniu podatnicy nie wykazali dochodu z pozarolniczej działalności gospodarczej albo wykazali dochód z tego źródła w wysokości nieprzekraczajacej 2790 zł, nie są możliwe wpłaty zaliczek w uproszczonej formie. Zaliczkę na podatek dochodowy oblicza się w wysokości 1/12 kwoty dochodu wykazanego w rocznym zeznaniu podatkowym, według skali obowiązującej w danych roku podatkowym w przypadku podatników, którzy wybrali opodatkowanie na zasadach ogólnych. Natomiast podatnicy opodatkowani w danym roku podatkowym podatkiem liniowym kwotę zaliczek obliczają od dochodu przy zastosowaniu stawki podatku w wysokości 19 proc. Kwotę zaliczki pomniejsza się o zapłacone składki na ubezpieczenie zdrowotne. Należną zaliczkę należy wpłacić do właściwego urzędu do 20 dnia miesiąca następującego po miesiącu rozrachunkowym, bez obowiązku składania deklaracji miesięcznej PIT-5 lub PIT-5L. Taką formę rozliczenia należy stosować przez cały rok podatkowy. Z tej formy wpłacania zaliczek nie mogą korzystać podatnicy, którzy po raz pierwszy podjęli działalność w roku podatkowym albo w roku poprzedzającym rok podatkowy.

Taka forma rozliczenia korzystna jest dla dwóch grup podatników. Pierwsza to osoby osiągające wysokie dochody na początku roku, a w późniejszych miesiącach ponoszących straty lub dużo niższe dochody. Druga to podatnicy, którzy z związku z dużymi nakładami inwestycyjnymi w roku poprzednim osiągnęli stosunkowo niskie dochody, a w roku bieżącym spodziewają się ich wzrostu. Muszą oni jednak pamiętać, że kwota zaoszczędzona na wpłacie zaliczek będzie musiała zostać wpłacona w rocznym rozliczeniu podatku za 2006 rok. Jest też grupa podatników, którzy zdecydowanie powinni unikać wpłacania zaliczek bez składania deklaracji. Chodzi o osoby nieprzewidujące osiągnięcia dochodów w bieżącym roku podatkowym. Każdorazowo wybór formy opodatkowania powinien być związany z analizą finansową przedsiębiorstwa pod względem planowanych przychodów i kosztów.

Nie. W przypadku osób prawnych problem reguluje art. 25 ust. 6-10 ustawy o podatku dochodowym od osób prawnych. Tutaj zaliczkę ustala się podobnie jako 1/12 kwoty podatku należnego wykazanego w zeznaniu złożonym w roku poprzednim lub 2 lata wstecz. Jeżeli rok podatkowy będący podstawą do obliczenia zaliczek obejmowałby inną liczbę miesięcy niż 12 kolejnych, wówczas ustalając zaliczki należy wziąć pod uwagę kwotę podatku należnego wykazanego w zeznaniu za poprzedni rok, podzieloną przez liczbę miesięcy tego roku.

Mimo rozliczania zaliczek na podatek dochodowy w omawianej formie ustawodawca nie zwalnia podatnika z obowiązku bieżącego prowadzenia ewidencji. Obowiązek taki nakłada na podmioty prowadzące działalność zarówno ustawa z dnia 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2002 r. nr 76, poz. 694 z późn. zm.), jak i przepisy podatkowe.

Wybór właściwej formy rozliczania podatku dochodowego zależeć będzie zawsze od wcześniejszej wnikliwej analizy finansowej przedsiębiorstwa, a w szczególności analizy prognozowanych przyszłych dochodów. Niewątpliwie omawiana forma będzie korzystniejsza dla podmiotów zwiększających swoje dochody, rozwijających się. Mogą one dzięki tej formie zwiększyć swoją płynność finansową poprzez obniżenie wysokości wpłacanych zaliczek. Należy jednak pamiętać o obowiązku rocznego rozliczenia podatku i utworzeniu rezerwy środków finansowych na ten cel. Podatnicy wybierający taką formę rozliczeń muszą także pamiętać, że nie zwalnia ona z obowiązku bieżącej ewidencji zdarzeń gospodarczych.

Chcesz uniknąć błędów? Być na czasie z najnowszymi zmianami w podatkach? Zapisz się na nasz newsletter i otrzymuj rzetelne informacje prosto na swoją skrzynkę.

Zapisując się na newsletter wyrażasz zgodę na otrzymywanie treści reklam również podmiotów trzecich

Administratorem danych osobowych jest INFOR PL S.A. Dane są przetwarzane w celu wysyłki newslettera. Po więcej informacji

kliknij tutaj.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.